来源:市值风云

非经常性损益金额占净利润比,持续维持高位!

说起人体工学产品,各位见多识广的老铁们一定不陌生,尤其是对于上班族来讲,适合办公高度和角度的桌椅能够很大程度的缓解疲劳。

在这些产品中,线性驱动技术提供底层支持,在这之前,风云君跟大家分析过国内掌握此项技术并进行生产的三上市公司:捷昌驱动(603583.SH),乐歌股份(300729.SZ)和凯迪股份(605288.SH)。

今年上半年,乐歌股份实现扣非归母净利润8,228.26万元,同比增长8倍多,看上去很给力。

然而与之形成鲜明对比的是,其股价自7月份以来就跌跌不休。

这不禁让风云君疑惑,发生了什么呢?

外销占比90%以上,国内线性驱动行业龙头

01 主要出口海外

乐歌股份成立于2002年3月,2017年12月深交所创业板上市。

其控股股东是丽晶电子集团,项乐宏及其配偶姜艺为实际控制人,截至目前,通过控制的相关公司合计持有乐歌股份48.49%的股权。

(制图:市值风云APP)

乐歌股份业务包括两个部分:

一是以线性驱动为核心的智能家居、健康办公产品的研发、生产和销售;

二是公共海外仓储物流服务业务。

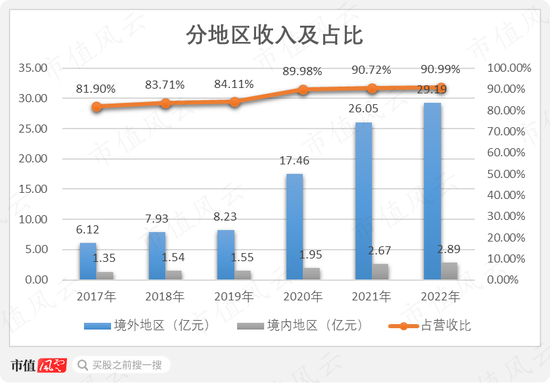

从收入分布地区来看,自2020年开始,乐歌股份的境外收入占比就维持在90%左右,客户主要分布在北美、欧洲和日本等发达国家和地区,以美国地区为主,外销占比较高。

(制图:市值风云APP)

这主要跟地区的消费水平和政策有关,例如欧洲地区对健康办公就有规定,尤其是丹麦政府,规定企业必须为就做员工配备升降办公桌,其普及率高达90%。

02 自有品牌+低价竞争,确立头部企业地位

乐歌股份主要经营的智慧家居、健康办公等产品,与线性驱动技术息息相关。

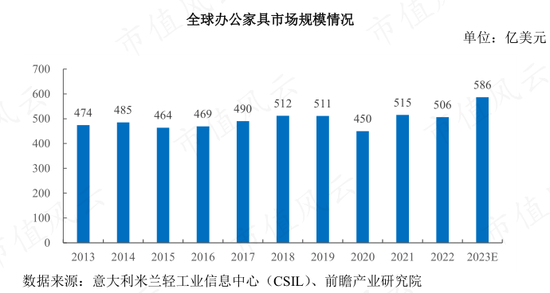

2015-2019年,全球家具市场规模稳定中有所增长,2019年为511亿美元,自2020年疫情以来,海外居家办公成为常态,办公家具市场需求提升,预计2023年将达586亿美元。

(来源:定增募集说明书20230817)

与此同时,全球家具市场线性驱动技术的市场渗透率仅为5%-10%,这无疑为生产厂商提供了较为广阔的市场空间,面对着这块蛋糕,国内外巨头均虎视眈眈。

欧洲老牌企业丹麦力纳克(LINAK)是最早进入线性驱动技术制造产品的开拓者,德国德沃康(DEWERT)在电动推杆、升降柱等零部件生产方面领先。

但二者主要产品是线性驱动器,并不销售终端产品。

美国爱格升(Ergotron)公司,以及人体工学产品应用领域美国优门设(Humanscale)公司、美国Human Solution公司、美国Varidesk公司以及智能健身车领域的美国莱士邦(LifeSpan)公司也与乐歌股份存在竞争关系。

但对比来讲,乐歌股份产品存在价格优势,以升降办公桌系列为例,乐歌股份产品价格仅为美国爱格升品牌的50%。

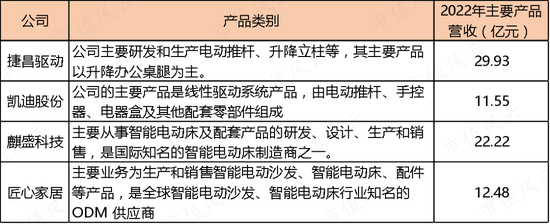

国内市场中:

捷昌驱动(603583.SH)主要产品以升降桌腿为主,凯迪股份(605288.SH)则注重升降桌核心零部件之一电极材料;

以上两家公司以ODM直销为主,未涉及终端产品,没有形成自主品牌;

麒盛科技(603610.SH)主要产品是智能电动床,匠心家居(301061.SZ)主要生产智能电动床、智能电动沙发及配件等,与乐歌股份主要产品不同。

(制表:市值风云APP)

总体来看,乐歌股份拥有自主品牌,剔除海外仓储物流服务业务后,2022年线性驱动类产品总营收27.18亿,与捷昌驱动规模基本相仿,考虑到其自有品牌优势,称其为行业龙头也不足未过。

那么,乐歌股份近几年表现如何呢?

疫情过后,增速放缓、产能利用率下降、募投延期

01 疫情之后,行业增速重回均态

2017-2019年,乐歌股份营收有所增长,但略显疲态。

2020年疫情催化下,市场对健康办公产品需求提升,当年收入大幅增加,同比增长98.47%,几乎是翻倍增长,之后在2021-2023年中期,营收连续增长,但增速逐年下降。

同期间,可比公司捷昌驱动2017年以来收入连续增长,相较于乐歌股份增速较为均匀,2021年增速达到峰值41.17%,之后便开始放缓,2023年中期出现负增长;

另一边,凯迪股份在2021年实现收入高峰后,2022年也开始下降,2023年中期也是负增长,同比下降10.26%。

(制图:市值风云APP)

也就是说,尽管行业有着被看好的前景,但从当前同行业公司营收降速来看,情况并不那么令人满意。这也说明营收高速增长,主要是疫情驱动。

02 升降桌是收入增长主力产品,2020年之后产能利用率下降

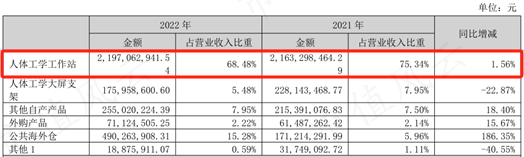

从收入构成来看,除公共海外仓物流服务外,乐歌股份产品还包括人体工学大屏支架、其他自产产品等,营收占比以人体工学工作站为主,2022年收入占比为68.48%。

(来源:2022年年报)

其实在早期,乐歌股份是以生产支架类产品为主的,之后产品结构转型,生产线更多地转向工序相对复杂、生产耗时较高的人体工学工作站产品,支架类产品逐渐转外包,2022年产能为零。

因此,支架类产品的营收规模及占比相应不断减少,2023年中期,营收仅为0.90亿,占比5.34%。

(制图:市值风云APP)

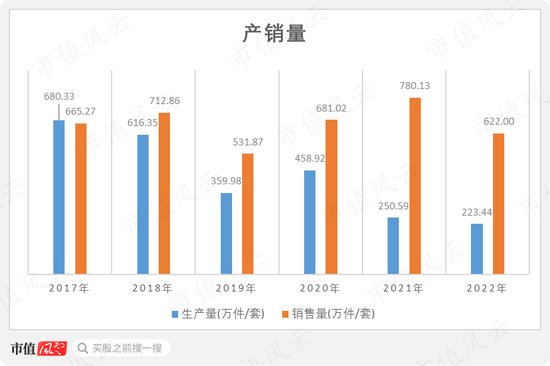

也正是由于生产线调整、支架类产品转外包的原因,乐歌股份2019年、2021年产量下降较为明显,产品销量就多于产量,且之后产销量差距进一步拉大。

(制图:市值风云APP)

近几年,乐歌股份的营收变动主要与人体工学工作站产品相关,包括升降桌、升降台及其他产品。

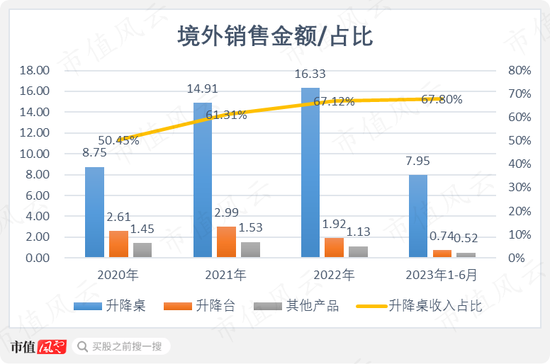

具体来看,乐歌股份以境外收入为主,其中销售占比最高的是升降桌,2020年境外营收占比超过一半,且2021年、2022年销售金额和占比持续增长,是乐歌股份营收增长的重要来源。

(制图:市值风云APP)

除了升降桌之外,升降台及其他产品收入金额较低,且2020-2022年占比有所下降。

值得注意得是,尽管升降桌等人体工学工作站的产品销售收入不断增长,但从疫情之后的产能利用率来看,其市场销售情况并不是那么乐观。

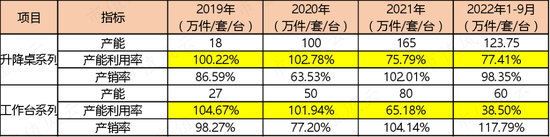

2020年,乐歌股份升降桌和工作站台产品(升降台、增高台)产能利用率均超过100%,但疫情之后,2021-2022年9月,产能利用率下降,均不到100%,尤其是工作台系列,2022年1-9月产能利用率甚至不足50%。

(制表:市值风云APP)

03 现有利用不足的产能将扩产,过往募投项目效益不达标

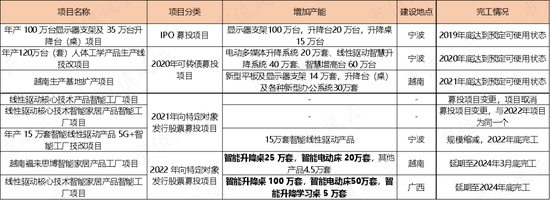

尽管升降桌产能目前利用率不到100%,但从产能规划来看,未来新增产能还包括了升降桌,因此其新增产能的释放很难得到保证。

值得一提的是,新建产能还包括了智能电动床。

(制表:市值风云APP)

截至目前,乐歌股份总共募资4次,募资总额超14亿,拟用于产能建设的为7.75亿,占比54.89%,是募集资金的主要部分。

但从目前来看,募投项目的进展并不是那么顺利,产出效益也不尽人意。

首先是已投产的越南生产基地技改项目,2021年受疫情、原材料价格上涨和海运费上涨影响未达预计效益,年产15万套智能线性驱动产品5G+智能工厂技改项目投产后,2022年、2023年中期效益均不达预期;

然后是2021年募投项目变化较大,原有项目取消,与2022年募集资金合并投资同一个项目;

最后是2022年的两个募投项目,原本预计2023年投产,都延期至2024年。

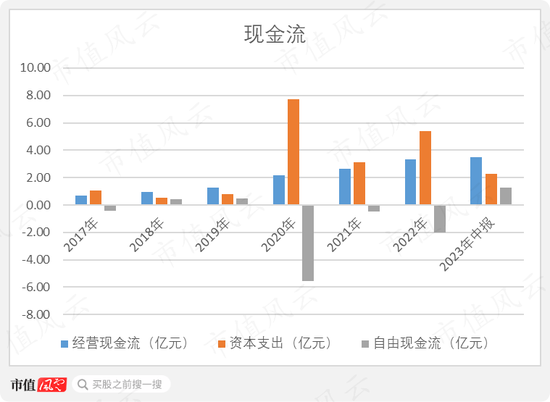

另一方面,由于项目建设的不断支出,自2020年开始乐歌股份的自由现金流就一直为负,手头资金较为紧张。

(制图:市值风云APP)

非经常新损益金额较大,整体盈利能力下降

01 海外仓出售、政府补助,产生非经常性损益金额较多

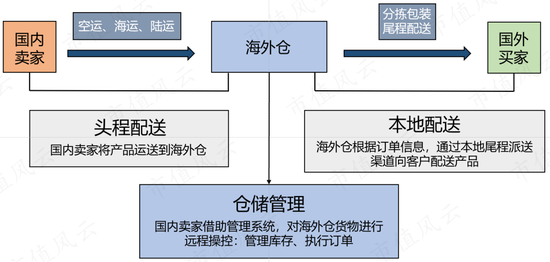

再说说已经在文中多次提到的公共海外仓业务,它是海外销售的衍生业务,通过向客户提供物流快递、仓储等服务获得收入。

2022年,乐歌股份自主品牌的收入占比(不含海外仓)已达到68.98%,货物的销售会涉及跨境物流,为保障运输,早在之前乐歌股份就在海外购买、租赁仓库,在为自身产品提供自用支持的同时,还会服务于外部第三方客户。

具体来讲,在海外仓的模式下,商品会被提前运输至目的地仓库,头程配送时间被节省,同时退换货可以在目的地进行,这使得跨境电商几乎等同于本地化的电商服务,相较于传统物流具有一定的优势和便利性。

(来源:定增募集说明书20230817)

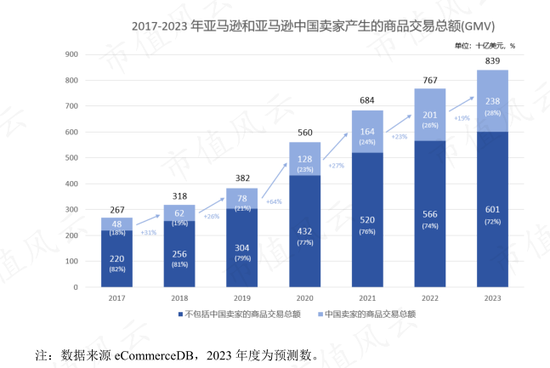

且随着欧美地区线上购物渗透率不断提升,我国卖家在亚马逊平台商品交易总额及占比逐年攀升,预计2023年将达2,380亿美元,占比28%。

(来源:公司公告20230925)

另一方面,美国工业仓库近几年租金成本提高,这使得乐歌股份开始优化布局海外仓库,滚动出售原有小面积仓库,并购买土地建立新的大面积仓库。

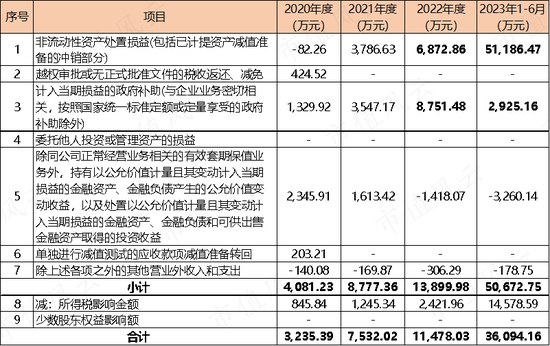

正是这个策略,使得其近几年因处置仓库产生的非流动资产处置损益金额格外高,2023年中期甚至超过5亿。

(制表:市值风云APP)

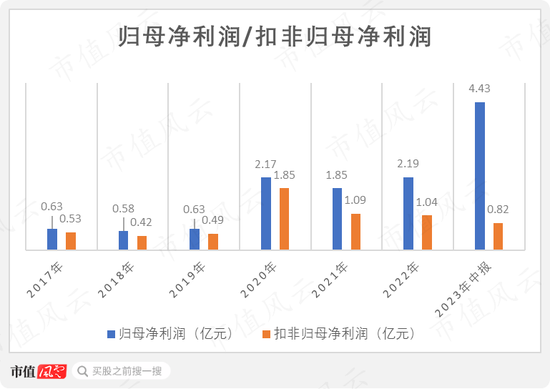

除此以外,政府补助金额也是非经常性损益的一大部分,2022年金额达8,751.48万元,根据计算,2022年以上两种因素产生的非经常性损益金额占净利润的比例已超过50%,2023年上半年甚至超过80%。

因此,乐歌股份近几年归母净利润和扣非归母净利润差距非常大——这也说明公司短期内很难再现2020年荣光。

(制图:市值风云APP)

02 整体盈利能力下降,公共海外仓毛利率低于现在主要产品

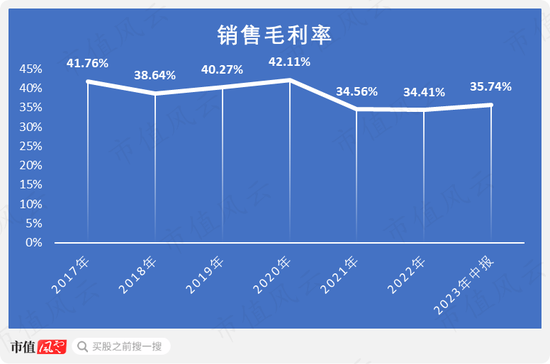

对乐歌股份影响较大的,是2021年以后毛利率的下降。

鉴于2022年以后,会计准则调整,运费由销售费用计入成本,因此我们将2017-2021年运费调整入成本计算毛利率并比较其变动。

具体来看,2021年,钢材上涨、主要外币兑人民币汇率下跌等因素导致其主营产品毛利率下跌,整体降幅较大;2022年,以上因素有所好转,但是公共海外仓营收入占比提升9.3个百分点,毛利率仅3.46%,不及主营产品的十分之一,整体毛利率变动不大。

2023年中期,主营产品及公共海外仓毛利率均有所提升,但毛利率较低的海外仓业务收入占比提升,整体毛利率小幅回升。

(制图:市值风云APP)

值得注意的是,2023年8月,乐歌股份拟向特定对象募集资金不超过5亿元,用于修建美国佐治亚州海外仓库4亿元,补流1亿元。

项目完成后,公共海外仓收入及海外配送能力有望进一步提高,但预测项目毛利率为17.39%,低于现有主业,整体毛利率很难回到以前的水平。

03 股东近期存在大额减持

2018-2020年,乐歌股份实控人姜艺曾多次增持股票,合计292.14万股,参考市值8,166.11万元;2022年,乐歌股份员工持股计划,增持数量为292.16万股,参考市值5169.31万元。

但需要注意的是,2022年下半年,姜艺控制的聚财投资,也是乐歌股份的股东,就减持不断,合计减持445.95万股,参考市值8,001.32万元,减持数量及金额都较大。

(制表:市值风云APP)

总体来讲,乐歌股份通过ODM业务起家,并逐渐成为国内线性驱动领域少有的拥有自主品牌的厂商,确实不容易。

但虽然疫情的消散,其今年营收增速明显放缓,并且:

2022年前三季度,乐歌股份热销单品升降桌产能利用率不足100%,但产能仍在扩产;

之前的募投项目存在不达效益的情况,且新的募投项目被延期;

另一边,海外仓库处置收益和政府补助产生的非经常性损益占净利润比例持续较高;

整体盈利能力下降,近期计划筹建的公共海外仓库毛利率不及线性驱动产品。

以上种种因素叠加下,不免让人对乐歌股份未来的业绩增长担心,而实控人的减持更像是对担忧的回答。

责任编辑:杨红卜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)