来源:市值风云

尽管近年来生产环节转移至内地,但原材料一直依赖日本进口。

作者 | 扶苏

编辑 | 小白

自从日本排放福岛核污水以来,不少消费者对日货安全性的担忧不断提升。

风云君身边有些朋友,甚至出于谨慎,对日本品牌和日本原材料产品采取“一律避之”的态度。

在紧张的氛围下,日清食品(01475.HK,“公司”)最近难免有些不太平。

今年7月份至今,公司股价累计下跌逾15%,这意味着短短2个月内,已蒸发近11亿港元的市值。

(来源:Choice)

创立于日本的“日清”品牌,是全球方便面的鼻祖,其创始人安藤百福于1958年发明袋装方便面,并于1971年发明杯面。

“日清”品牌的控股股东日清日本(2897.T),于1984年进军香港方便面市场,随后逐渐拓展至内地市场。

2017年12月,日清日本分拆了中国内地和香港的业务,以“日清食品”的名义将公司于香港联交所挂牌。

目前,公司旗下品牌包括“合味道”、“出前一丁”、“公仔面”、“UFO”、“拉王”等。

话说回来,消费者最为关心的,无非是公司产品原材料采购和生产环节是否在日本境内进行,究竟算不算“纯正”日货?

而对于二级市场投资者来说,关注的焦点在于:公司作为“外来和尚”,在中国市场与另两家方便面巨头——康师傅控股(00322.HK,“康师傅”)和统一企业中国(00220.HK,“统一”)鏖战多年后,近期战绩如何?

(来源:市值风云App)

上述问题,均可在公司财报中找到答案。

典型的日本财阀家族集团

事实上,无论从股权或董事会构成来看,公司仍是一家不折不扣的日本企业。

公司的股权结构集中且稳定。

日清日本一直是公司最大股东,最新持股比例为72.06%;第二大股东为中国东方资产管理,持股9.55%;此外再无持股5%以上的大股东。

(来源:Choice)

公司的董事会成员中,清一色的日本人。

(来源:公司2022年报)

安藤清隆为公司董事长兼CEO。据公开资料,其为安藤百福之孙,以及日清日本现任董事长安藤宏基之子。

可见,在经历近70年的发展后,日清日本及其子公司,仍是由安藤家族控制的典型日本家族集团。

风云君脑海里忍不住闪过一个词:财阀。

目前,日清日本在全球多地开展业务。其中,中国子公司日清食品贡献了颇为可观的营收体量。

(日清日本业务范围,来源:日清日本官网)

最近一个财年(注:日清日本财年截至当年3月31日),母公司日清日本营收6692亿日元,约合350亿港元。

同期,公司营收(注:对应期间为2022年二季度-2023年一季度)约40亿港元,占日清日本营收的11%。

(来源:日清日本FY2023财报)

高端化战略失败,成长停滞

中国作为全球最大的方便面消费市场,公司是否混得“如鱼得水”呢?

受益于疫情期间的“宅经济”,公司营收在2020年同比大增14%,但随后增速逐年放缓。

2022年,公司营收40.3亿港元,同比增4.1%;2023年上半年,营收19.3亿元,同比跌6.1%。

(制图:市值风云App)

相比之下,康师傅和统一维持了营收的稳健增长,于2023年上半年分别同比增7.0%和4.5%。

(制图:市值风云App)

公司近期成长性停滞,主要归因于在中国内地市场的失利。

中国内地一直是公司的核心市场,营收占比超过六成,其余四成营收来自香港。

(制图:市值风云App)

然而,2022年,公司在内地的营收增速开始落后于香港,当年分别同比增2.1%和7.4%。

2023年上半年,公司在内地和香港的营收双双下滑,分别同比跌7.5%和3.9%。

(制图:市值风云App)

风云君认为,上述反映的是,公司近年来在战略上的失误。

“高端化”,是公司的主基调之一,在其财报和其他官方资料中时常提及。

比如,公司在2023年7月的媒体通稿中,称其旗舰品牌“合味道”的杯面产品(“ECO杯”),在内地市场的销售主要集中于一线及二线城市。

(来源:公司官网)

公司认为,“高端化”迎合了“过往数十年中,中国内地人均收入不断增加,中国人群消费持续升级”的趋势。

(来源:公司2022年报)

众所周知,疫情以来,“消费降级”、“平价替代”,正在成为不少国内消费者的共同倾向。

据国家统计局数据,2022年,国内生产总值(GDP)同比增3.0%,社会消费品零售总额同比降0.2%。

日前,被推上风口浪尖的李佳琦直播“翻车”事件,及其引发的大量网民关于“79元一支的眉笔究竟贵不贵”的讨论,在风云君看来,也是消费观转变的一个侧面印证。

(来源:市值风云App)

不过,公司仿佛对消费者心态的变化视若无睹,并继续表示,“预计未来将推出更多高端产品”、“将合味道、出前一丁及其他高端产品进一步渗透到中国内地和香港”……

(来源:公司2022年报)

公司的“头铁”,与康师傅和统一的审时度势,形成了鲜明对比。

2021年至今,方便面产品的降价,成为了康师傅和统一的“共识”。

以康师傅为例,2021年前,其方便面的毛利率维持在29%-30%。2021年,康师傅方便面毛利率较上年缩水近5个百分点,自此跌至25%以下。

(来源:康师傅2022年报)

2021年,康师傅和统一的整体毛利率均发生跳水,并在2022年继续下滑,于2023年上半年分别为30.5%和31.1%。

相比之下,公司整体毛利率不降反升,自2022年以来持续领先另外两家。

2023年上半年,公司整体毛利率为34.1%,同比提升2.7个百分点,并分别较康师傅和统一高出3.6个和3.0个百分点。

(制图:市值风云App)

顺便一提,对于零售行业而言,价格管控一直是难题。究其根源,是品牌方与大量经销商客户之间的博弈。

简单来说,主打高端定位的品牌方,希望对经销商的终端零售价进行控制,维护品牌形象。而经销商,往往有着“薄利多销”的动机。

从这个层面来说,公司坚持“高端化”战略的底气,离不开其有效的价格管控,而背后体现的是与下游经销商的协同程度,即渠道控制能力。

长期以来,康师傅和统一的客户集中度均较低,前五大客户合计销售占比不超过30%。这也符合大家对国内食品零售渠道较为分散的日常印象。

(来源:康师傅2022年报)

(来源:统一2022年报)

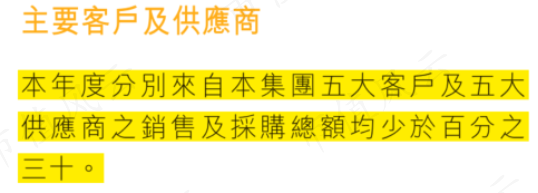

近年来,公司的大客户集中度虽有所下滑,但仍远高于康师傅和统一。2022年,公司前五大客户合计销售占比为59%,其中最大客户的销售占比为20%。

(制图:市值风云App)

据披露,公司的前五大客户均为独立第三方。

不过,从过往经验来看,公司在维持分销渠道集中的同时,并不会“容忍”单一分销商的过于壮大。

比如,公司在2017年通过现金收购的方式,实现了对香港捷菱的控股,后者此前为公司在香港市场的最大分销商。

2023年7月,公司又完成了对分销商上海东峰的全资收购,后者主要从事公司品牌在内地市场的分销,其销售网络覆盖大型连锁超市、便利店和主要电商平台。

对于接连收购大型分销商的举动,公司称之为实现“纵向发展”的一部分。

(来源:公司官网)

高度集中的分销渠道,也成为了公司实现低于同行的销售费用率的关键。

2023年上半年,公司销售费用率为14.4%,分别较康师傅和统一低8.0个和8.9个百分点。

(制图:市值风云App)

得益于较高的毛利率和较低的销售费用率,公司的盈利水平一直高于同行。

2023年上半年,公司净利润率为9.0%,较上年同期维持稳定,并分别较康师傅和统一高出4.3个和3.0个百分点。

(制图:市值风云App)

供应链依赖日本本土

今年7月,公司一度登上热搜榜。

起因是公司与深圳山姆店联合推出了“合味道”巨型泡面桶,这款定价168元的限量版产品,因供不应求一度被炒作到1999元的天价。

(来源:新浪微博)

在风云君看来,公司与被戏谑为“中产家庭标准”的山姆合作,或许正是向市场释放其将延续“高端”路线的信号。

有趣的是,日清日本在中国的定价策略,与集团整体及其他主要海外市场,却是截然不同。

据日清日本财报披露,其2023财年的营业利润率为8.3%。

美国一直是日清日本最大的海外市场,约占2023年财年营收的21%,同期营业利润率为8.9%,盈利水平与集团整体差别不大。

中国的营收体量次于美国,但一直是日清日本盈利能力最强的海外市场,2023财年营业利润率为12.7%,较集团整体高出逾4个百分点。

(制图:市值风云App)

日清日本在2023年财报中,将中国市场的优异盈利表现,总结为“高价值产品在内地提升渗透率”和“价格提升”。

(来源:日清日本FY2023财报)

风云君满头黑线,同样是在全球范围内卖方便面,难道中国内地市场就意味着“人傻、钱多、速来”?

日清日本在中国赚得盆满钵满的同时,其所作所为又是否迎合了本地消费者的期待呢?

公司2017年于联交所上市时,共募资9.5亿港元,其中4.1亿元港元用于在内地兴建产能。

目前,公司在内地共有5个生产工厂,分别位于浙江平湖、福建厦门、广东顺德、东莞及珠海,主要生产“合味道”和“出前一丁”。

公司在上市当年,便与日清日本签订了采购协议,长期向后者采购调味料、食用油、添加剂、面粉、牛奶等原材料。

据披露,公司每年向日清日本采购原材料的金额,占当期销售成本的比重维持在5%以上。2022,公司向日清日本采购原材料1.7亿港元,占销售成本的6.1%。

(制图:市值风云App)

不包括日清日本在内,公司向其他均为独立第三方的前五大供应商合计采购占比,维持在20%以上,且近年来有所提升,2022年为25.1%。

(制图:市值风云App)

值得一提的是,公司的前五大供应商,也主要为日本企业。

公司在财报中提及,其借助日清日本的规模优势,与大型日本供应商建立了合作。为降低采购成本,公司往往与日清日本一起进行大宗采购。

(来源:公司2022年报)

综上,公司的生产环节位于中国内地,但供应链对日本本土有依赖。

而上述情况,预计不会在短期内改变。

比如,在重磅产品打造方面,公司于2020年在香港推出了100%北海道小麦粉的“出前一丁”。2022年,公司将该产品引入内地市场,并预计扩大销售。

(来源:公司2022年报)

最后一提,公司这些年在中国市场赚到的真金白银,已通过股息支付的方式,多数回流到了控股权集中的日本大股东手中。

随着内地工厂陆续投产,公司近年来已无大幅资本开支,后者每年维持在3亿港元以内。

同时,公司的自由现金流也逐年改善,2022年为4.3亿港元,而上年同期为3.0亿港元。

(制图:市值风云App)

公司支付的股息逐年增加,2022年为2.7亿港元,占当期自由现金流的62%。

(制图:市值风云App)

2018-2022年,公司累计支付股息8.1亿港元,占期间自由现金流的72%。以日清日本约72%的持股比例计算,对应获得股息超过5.8亿港元。

疫情结束后,在康师傅和统一纷纷“下沉”、迎合新消费趋势的同时,公司却坚持“高端化”,不愿改变产品价格定位。

这么做的代价是,公司虽然在短期内维持了盈利能力,但也牺牲了成长性。

此外,进军中国市场近40年以来,公司始终未能“本地化”,尽管近年来生产环节转移至内地,但一直较为依赖向日进口原材料。

公司本身似乎也不愿摆脱“日产”标签,其在2022年高调引入100%日本小麦粉的产品至内地市场,便是例证。

在消费者情绪敏感的当下,公司的所作所为,或许会为其带来更多的不确定性。

责任编辑:杨红卜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)