炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:新财富

作为国内第二大晶圆代工厂,华虹宏力2014年登陆港交所,募资3.2亿美元。

时隔7年,其复制中芯国际之路,奔赴科创板,募资金额高达180亿元,拟发行市值高达720亿元,市盈率26倍,市销率4倍,这些指标与同行相比,都较为合理。

上市后,上海国资委间接持有华虹宏力29.19%的股权,形成绝对控制,国家大基金的持股比例则达到10.27%。

晶圆制造为重资产行业,在成熟制程的激烈竞争中,华虹宏力仍重金押注产能扩张。其能否有效消化下游消费电子行业需求不振带来的影响,并强化在光伏、储能、新能源汽车等高增长领域的布局,或成其市值表现的胜负手。

作为国内第二大晶圆代工厂,华虹半导体(01347.HK)成立于2005年,并于2014年登陆港交所,最新市值约为330亿港元,市盈率为8.3倍。

2023年,华虹半导体启动回A进程,虽是同一主体,却更名为“华虹宏力”,冲刺科创板。目前,其已顺利通过发审委审核。根据发行计划,其此次拟募资180亿元,这有望成为科创板第三大IPO项目。

此前,内地晶圆代工龙头中芯国际(00981.HK,688981.SH)回A之后,股价扶摇直上,最高触及95元/股,市值一度高达7000亿元,几乎是其港股低位时的10倍。此次华虹宏力回A,能否重演这一奇迹?

01

上市后,上海国资委持股29.19%,大基金持股10.27%

一直以来,因为资金门槛低、回报率高、回收投资快,资本更偏爱IC设计企业,而晶圆厂建设产线是重资产模式,因此大多依赖地方政府支持,比如晶合集成(688249)、粤芯半导体分别由合肥国资、广州国资控股,华虹宏力则是上海国资委的代表项目。

华虹宏力成型,就是源于上海国资牵头下华虹NEC与宏力半导体联姻。

华虹集团成立于1997年,是909工程(电子工业部和上海市政府共同投资建立8英寸晶圆厂)的主体单位,主要从事芯片设计、代工等业务。其旗下的上海贝岭(600171)成立于1988年,是国内最早的中外合资集成电路制造企业,并于1998年9月登陆上交所主板。

华虹NEC于1997年7月成立,由华虹集团、日本NEC(日本电气)、NEC(中国)共同投资7亿美元组建,是国内率先拥有8英寸线的半导体代工厂。而宏力半导体则于2003年9月开业,拥有1条8英寸生产线,同样由上海国资控制。

2005年,华虹NEC计划重组后于境外上市,为搭建海外架构,其股东进行了一系列股权转让。华虹集团、华虹国际与张江集团、张江国际于2005年3月3日签订了《境外信托契据》及《股权托管及划转协议》进行股权托管(2022年5月9日已经解除)。

2011年,华虹NEC与宏力半导体合并的方案获得批复。合并后的华虹宏力,于2014年10月15日登陆港交所,以11.25港元/股的价格公开发行2.287亿股股份,发行后总股本增至10.34亿股,发行总市值为116亿港元,扣除包销费用及佣金等费用后,净募资3.202亿美元。

2018年1月,华虹宏力进行了一次增资。国家集成电路产业投资基金(即大基金一期)以12.9002港元/股的价格认购其24239.8925万股股份,总成本约为31.26亿港元,由此通过鑫欣香港持有华虹宏力13.67%的股权,成为其第二大股东。本次A股发行后,大基金一期对华虹宏力的持股比例仍将达到10.27%,最低持股市值预计达到73.9亿元。

2023年6月28日,华虹半导体披露,国家集成电路产业基金II(大基金二期)将作为战略投资者参与其A股发行,认购总额不超过30亿元的新发行股份。

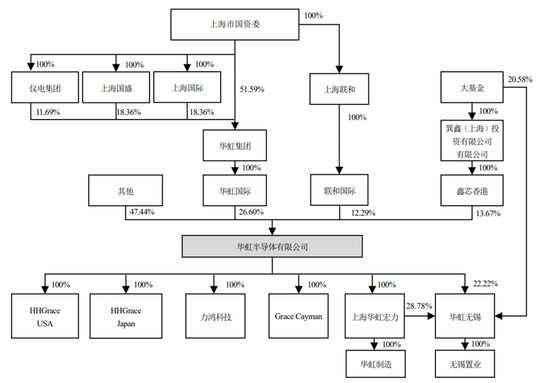

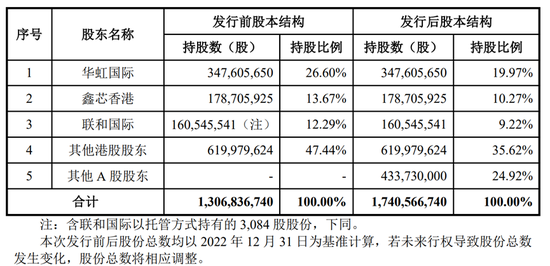

截至2022年12月31日,华虹宏力的实际控制人上海国资,通过华虹国际、联和国际间接持有华虹宏力合计38.89%的股权,上市后,上海国资仍然持有后者29.19%的股权,形成绝对控制(图1、表1)。

图1:截至2022年12月31日,华虹宏力股权结构

资料来源:华虹宏力招股书

表1:A股IPO前后,华虹宏力股权结构

资料来源:华虹宏力招股书

根据招股书,本次华虹宏力拟发行股份不超过4.3373亿股,募资高达180亿元。以此估算,其最低估值达到720亿元。如此,上海国资又将在硕果累累的芯片行业收获一个大单。

02

先进制程PK成熟制程,国内第二大晶圆代工厂,产品覆盖最全面的特色工艺平台

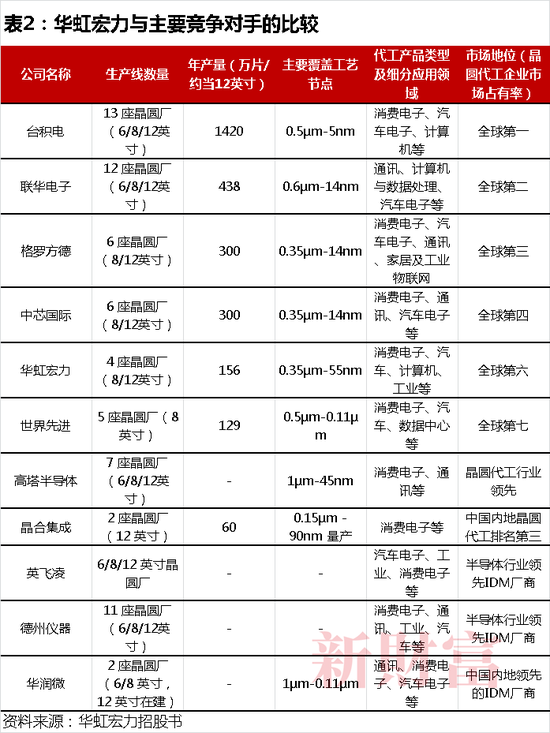

根据IC Insights发布的2021年度全球晶圆代工企业排名,华虹宏力位居全球第六、中国内地第二。

半导体制造工艺可以分为逻辑制程技术(简称“逻辑工艺”)和特殊制程技术(简称“特色工艺”)。

目前国内三大晶圆代工企业中,华虹宏力和晶合集成是特色工艺,中芯国际是逻辑工艺。

逻辑工艺的核心在于追求先进制程,受摩尔红利驱动、以线宽为基准,全球目前先进的逻辑工艺节点已发展到7纳米(nm)及以下,产品包括逻辑器件、存储芯片。其中,以台积电为代表的国际龙头企业实现了5nm及以下工艺节点量产,联华电子、格罗方德等企业亦将工艺节点推进至14nm及以下水平。中国内地晶圆代工厂商的技术总体处于追赶状态,2010年内地先进逻辑工艺的节点在65/55nm,目前发展到28nm及以下。

由于高昂的资本支出和技术壁垒,联电和格罗方德分别宣布退出先进制程竞争:联电在2017年宣布,将经营策略着重放在成熟制程上;格罗方德也在2018年末宣布,无限期暂缓7nm制程研发,转而将资源投入在相对成熟的制程服务上。

这意味着,未来推动更加先进制程的领跑者,将只剩台积电、三星、英特尔,而中芯国际作为中国内地持续投入的赶超者,也将加入先进制程的竞争队伍。目前,逻辑工艺领域有志于掌握10nm及以下工艺的晶圆厂,基本只剩下台积电、三星、英特尔和中芯国际这四家了。

特色工艺核心在于成熟制程,追求成本控制,相对逻辑工艺,一是技术和资金壁垒要小很多,二是市场空间更大,三是竞争更为激烈。

特色工艺主要通过持续优化器件结构与制造工艺,以最大化发挥不同器件的物理特性,提升功率器件、特色IC等产品的性能及可靠性。特色工艺不依赖先进制程,也就不依赖于高精度的高端设备,尤其是纳米精度的光刻机,因此,建设产线的投入要求相对较低,国内生产的很多设备和材料都有望满足基本的制造需求。也就是说,外部针对先进制程的技术封锁,对中芯国际的影响要大于华虹宏力。

东吴证券研报表示,目前全球成熟制程芯片占比将长期维持在7成以上。虽然智能手机、PC等领域主要需要先进制程芯片,但先进制程芯片受限于成本和技术,普及率较低,而物联网、智能家居、汽车电子、通信、医疗、智能交通、航空航天等领域仍依赖成熟制程芯片。

门槛低,市场大,这也意味着特色工艺领域竞争者众多,联华电子、格罗方德、高塔、东部高科、士兰微等厂商均在扩建产能;华虹宏力是特色工艺领域国内覆盖最全面、排名第一的晶圆代工企业,但若想进一步提高市占率,还需要深挖护城河。

招股书中,华虹宏力从主营业务方面、产品形态上选取了可比公司。整体来看,华虹宏力特色工艺平台的定位,决定了它在最先进的工艺节点方面存在一定差距,这也让其无法提供更为全面的晶圆代工产品。此外,在产能规模方面,华虹宏力的年产量也仅为156万片,是中芯国际的一半,而台积电的年产量高达1420万片,且产线覆盖6/8/12英寸(表2)。根据IC Insights的报告,2021年台积电占有全球晶圆代工市场约50%的市场份额。

从业务布局看,华虹宏力立足于“特色IC+功率器件”的战略,在0.35微米(µm,1µm=1000nm)至90nm工艺节点的8英寸晶圆代工平台,以及90nm到55nm工艺节点的12英寸晶圆代工平台上,覆盖了嵌入式/独立式非易失性存储器(eNVM,被应用于智能卡芯片、MCU等)、功率器件(分立器件板块的一个分支,主要用于电力设备的电能变换和控制电路方面大功率的电子器件,如MOSFET、SJ和IGBT)、模拟与电源管理、传感器等各类产品的晶圆代工服务。

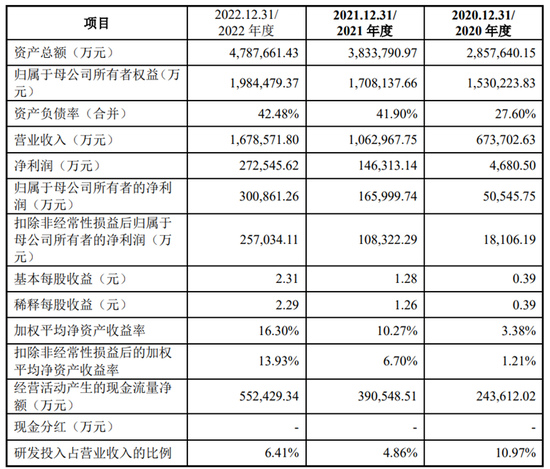

值得一提的是,IPO中巨额募资的华虹宏力,已手握逾百亿元巨资。截至2022年末,华虹宏力的账面货币资金余额高达140.67亿元,现金较为充裕。

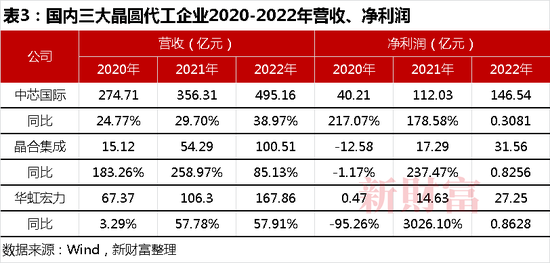

从体量上对比,中芯国际的营收、净利润是三大晶圆代工企业中最高的。2022年,中芯国际营收超过495亿元,是华虹宏力的3倍、晶合集成的5倍;净利润达到147亿元,是晶合集成和华虹宏力的5倍左右。

不过,从业绩增速看,华虹宏力是最高的,其2021年的净利润同比增长超过30倍(表3)。

具体来看,2020-2022年,华虹宏力营收分别达到67亿、106亿、168亿元,同比增长3.29%、57.78%、59.91%;净利润的增长幅度则更为显著,2020年仅为4700万元,2021年爆长30倍至14.63亿元,2022年的净利润则同比增长86%至27.25亿元。

其盈利能力亦大幅提升,2020-2022年的净资产收益率(ROE,加权)分别为3.38%、10.27%、16.3%(表4)。

表4:华虹宏力2020-2022年主要财务数据

数据来源:华虹宏力招股书

所以,资本市场也给予了三者相应的估值:中芯国际是龙头,目前以超4000亿元总市值遥遥领先,按2022年净利润为基数,其目前市盈率接近30倍,略高于华虹宏力,而晶合集成则只有12.5倍;而若按2022年营收为基数,中芯国际享有8.4倍市销率,估值靠前,而华虹宏力与同处特色工艺领域的晶合集成非常接近,均在4倍左右。

整体上,华虹宏力与同行对比,市值、市盈率、募资金额都较为合理,匹配其国内第二大晶圆代工厂的地位(表5)。

03

车规、工控、消费电子芯片代工为主营,客户业绩分化明显

华虹宏力的业绩与下游客户需求息息相关。跟踪穿透可知,其终端市场分化明显,消费电子应用市场的需求在下行,而光伏和储能、新能源汽车等新兴应用需求则持续旺盛。

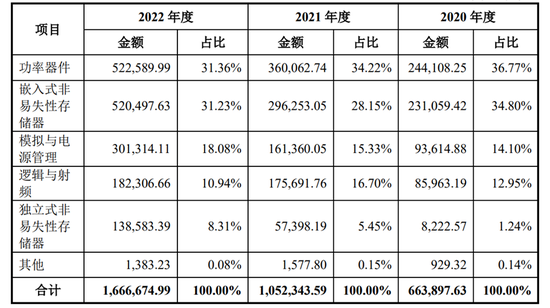

按工艺平台分类,功率器件和嵌入式非易失性存储器的代工为华虹宏力主要收入来源,2022年,这两大业务营收合计超过6成,而模拟与电源管理芯片代工的营收占比达到18%,逻辑与射频芯片代工的营收占比为11%,独立式非易失性存储器的营收占比为8.31%(表6)。其他则是晶圆代工之外的配套服务,包括IP设计、测试、晶圆后道加工服务。

表6:按照工艺平台分类的主营业务收入构成(单位:万元)

数据来源:华虹宏力招股书

在嵌入式非易失性存储器平台方面,华虹宏力主要的代工产品为MCU以及智能卡芯片,产品具有功耗低、可靠性高、IP面积小、性价比高等特点。MCU产品又可分为车规、工控和消费电子类MCU,华虹宏力代工的车规MCU应用于车身电子、自动泊车、智能座舱、胎压监测等领域;在工控类MCU条线,其代工产品应用于智能电网、医疗电子等领域;其代工的消费类MCU则主要应用于智能互联设备、物联网领域。

在独立式非易失性存储器平台方面,华虹宏力主要的代工产品包括NOR Flash(非易失闪存)与EEPROM(带电可擦可编程只读存储器,是一种掉电后数据不丢失的存储芯片),这些产品下游应用领域较为广泛,覆盖工业、白色家电、汽车电子以及各类低功耗物联网设备等(表7)。

表7:华虹宏力生产的嵌入式/独立式非易失性存储器应用情况

资料来源:华虹宏力招股书

而华虹宏力收入的另一大头,功率器件的芯片类型分为低压MOSFET(金氧半场效晶体管,一种电压控制器件)、超级结MOSFET和IGBT(绝缘栅双极型晶体管,同时具备MOSFET和双极性晶体管的优点)三类。根据招股书,华虹宏力是全球唯一一家同时具备8英寸以及12英寸功率器件代工能力的企业。其超级结MOSFET工艺平台的产品契合当前热门的大功率快充电源、LED照明电源、数据中心电源及新能源汽车充电桩及车载充电机等高端应用需求,而其IGBT工艺平台产品具有大电流、高可靠性、小尺寸等特点,可应用于新能源汽车以及光伏、风能、储能、变频家电等领域(表8)。

表8:华虹宏力生产的功率器件应用情况

资料来源:华虹宏力招股书

可以看到,华虹宏力在消费电子和汽车电子领域皆有代工业务,这是因为产品工艺制程上存在一定的复用性,尤其是在不涉及安全的应用场景,这种复用性会更加明显。

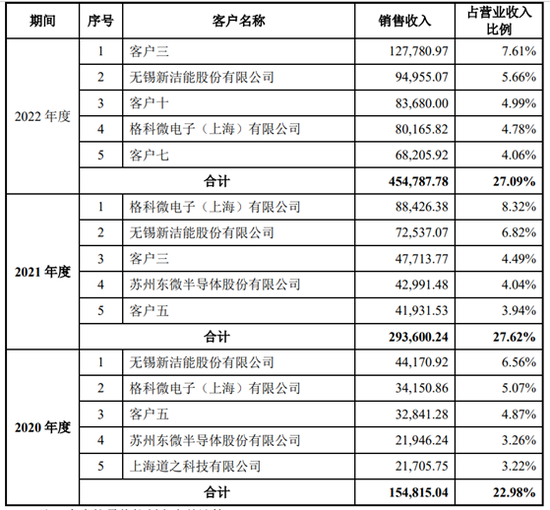

招股书显示,华虹宏力的前五大客户中公开的有3家上市公司,分别是新洁能(605111)、格科微(688728)、东微半导(688261)。

客户的业绩表现,也主导了其对华虹宏力的营收贡献。如华虹宏力2022年度第二大客户新洁能,为国内半导体功率器件IC公司,过去3年(2020-2022年),其营收从9.6亿元增至18亿元,净利润从1.4亿元增至4.4亿元,高增长主要来自于光伏、储能领域的IGBT等业务高成长,2022年该类产品创收4亿元,同比增长达4倍(表9)。

表9:华虹宏力的前五大客户情况(单位:万元)

资料来源:华虹宏力招股书(客户按最终控制方计算)

而同期,华虹宏力从新洁能获得的销售收入也从4.4亿元提升至9.5亿元,与后者营收增长基本同步,且其代工成本几乎相当于后者营收的一半。

另一边,从华虹宏力第一大客户下滑至第四大客户的格科微,则是CMOS图像传感器、LCD显示驱动芯片厂商。格科微下游的消费电子赛道正在经历下行去库存阶段,在2020-2021年连续两年增长后,2022年格科微净利润下滑超过6成,至4.39亿元。这一发展态势和其对华虹宏力的收入贡献亦同步,2021年,其贡献了华虹宏力营收的8.32%,2022年则下降到4.78%。

曾在2020-2021年间成为华虹宏力第四大客户的东微半导,是国产高端功率器件公司,主要产品为高压超级结MOSFET和IGBT。其2022年营收同比增长42.74%,也是因为聚焦于光伏逆变及储能、新能源汽车车载充电机、直流充电桩、服务器电源等高景气赛道。不过,其当年从华虹宏力的前五大客户名单中消失。

整体而言,华虹宏力的客户较为分散。2020-2022年,其对前五大客户的销售收入之和大致占其总营收的23%-27%,依赖于单一大客户的风险并不算高。

04

消费电子营收占60%,需求下行,产能消化引关注

半导体行业存在一定的周期性,晶圆制造环节的产能扩充,同样呈现周期性变化特征。通常,下游需求变化速度较快,而上游产能的增减则需要更长的时间,由此会带来行业价格和利润率的变化。

招股书显示,华虹宏力近三年在消费电子领域的收入分别为41亿元、67亿元和107.5亿元,均占主营业务收入的6成以上。消费电子等下游市场需求的波动和低迷,亦会导致半导体产品的需求下降,进而影响晶圆代工企业的盈利能力。

自2022年下半年以来,下游终端的需求疲软,逐步传导至晶圆制造环节。2023年以来,屡有晶圆代工厂商稼动率(指机器设备实际生产的数量与可能生产的数量的比值)松动、大打“价格战”的产业消息,引发行业产能过剩担忧。

调研机构麦吉洛咨询(Magirror Research)报告显示,2023年第一季度,智能手机、智能电视、PC等主流消费电子产品全球出货量均在下滑,再加上淡季、通胀、库存高涨等因素影响,芯片市场需求减少,晶圆代工厂稼动率持续走低,其中用于驱动芯片代工的高压制程工艺(High-voltage,HV)平台平均稼动率降至60%左右,有的代工厂稼动率甚至仅有40%。

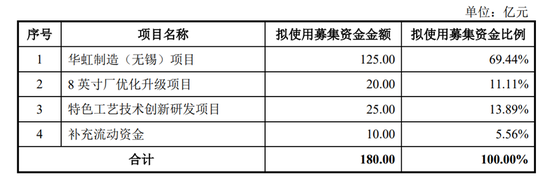

而本次华虹宏力拟募集的180亿元资金,将有7成投入无锡的12英寸晶圆制造项目(表10)。

表10:华虹宏力IPO募资拟投入项目

数据来源:华虹宏力招股书

上市委在现场问询中,对华虹宏力关注的核心问题之一也是产能消化。

招股书显示,消费电子需求虽降温,华虹宏力的产能利用率仍维持高位。2020-2022年,其晶圆平均销售单价从2920.47元/片升至3914.85元/片,同期产能利用率及产销率仍持续走高,2022年分别达到107.40%、98.51%。2023年一季度,华虹宏力8英寸产线产能利用率为107.1%,超过此前悲观预期,无锡12英寸厂产能利用率为99%。

中芯国际2023年一季度报告显示,其销售晶圆数量为125.17万片,产能利用率为68.1%,同环比均大幅下降。而原本就处于产能爬坡期的晶合集成,同样也面临着周期性波动的挑战,因产能利用率不足等,其2023年一季度营收同比下滑6成,净利润更是直接跳转为亏损。

同行业绩纷纷下滑的同时,华虹宏力能否独善其身,后续值得关注。

此外,作为科技公司,上交所还在问询函中关注了华虹宏力是否与同受华虹集团控制的上海华力微电子有限公司(简称“华力微电子”)是否构成同业竞争,以及是否对许可技术存在重大依赖的风险。

华虹宏力通过子公司上海华虹宏力半导体制造有限公司(简称“上海华虹宏力”)间接持有华力微电子6.34%的股权。据回复,在技术许可、技术开发方面,上海华虹宏力与华力微电子签订《技术开发协议》,华力微电子基于上海华虹宏力及其关联公司的技术及项目要求进行65nm/55nm CMOS工艺技术的开发,交付相关技术文档,并在全球范围内向其提供永久的、非独家、不可转让的使用和开发专利成果之许可。上述技术授权与许可仅为华虹宏力在65/55nm新工艺节点上进行量产的基础工艺,所以不构成华虹宏力研发、生产的底层技术。

除华虹宏力外,华虹集团从事晶圆代工的企业还有上海华力(包括华力微电子和上海华力集成电路制造有限公司)。华虹宏力在问询函中回复,其和上海华力是华虹集团基于半导体制造行业的不同技术发展路径所设立的两大业务板块,华虹宏力定位于特色工艺晶圆代工,上海华力定位于28nm及以下的先进逻辑工艺晶圆代工,双方存在重合工艺节点(65/55nm工艺节点)和工艺平台,但不构成竞争。

在成熟制程的激烈竞争中,华虹宏力上市后如何有效提升在汽车电子、新能源、储能等领域的芯片产品代工产能,或将成为其股价表现的胜负手。

责任编辑:杨红卜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)