炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:证券时报

港股市场即将迎来白酒第一股——珍酒李渡,该股4月17日起至4月20日招股,预计4月27日在港交所挂牌上市。

然而,招股环节遇冷。证券时报记者获悉,招股两天的珍酒李渡募资额仅6.37亿港元,不及预期募资额的十分之一,未足额认购。

招股文件显示,珍酒李渡主要提供酱香型为主的白酒产品,产品主要针对次高端及以上级别的白酒市场,公司亦生产及销售兼香型、浓香型白酒。

珍酒李渡招股遇冷

珍酒李渡于2023年1月13日在港交所递交招股书,并于3月26日通过港交所上市聆讯,4月17日公开招股,4月27日挂牌上市交易,前后仅3个半月,珍酒李渡将是第一家在香港上市的内地白酒公司。

根据招股文件显示,此次IPO,高盛、中信建投国际为联席保荐人、同时与中金国际共同担任整体协调人、联席全球协调人。此外KKR(仅就国际发售而言)担任联席账簿管理人、联席牵头经办人。

招股询价在10.78港元-12.98港元,每手200股,入场费2622.18港元,预计发行4.9亿股,IPO募资额最多64亿港元,发行市值最高424.6亿港元。

招股书显示,IPO募资所得:约55%将于未来五年为生产设施的建设及发展提供资金,从而逐步提升白酒产能;约20%将在未来五年用于品牌建设及市场推广,旨在增加品牌知名度及培养不断增长的忠诚消费者群体;约10%将于未来五年用于扩展销售渠道,旨在持续推动收入增长;约5%将于未来五年用于业务运营自动化及数字化的先进技术;约10%将用于营运资金及一般企业用途。

然而招股两天,珍酒李渡感受到资本市场的寒意。

据证券时报记者获悉,截至4月18日下午3点半,珍酒李渡募资额为6.37亿港元,不及预期IPO募资额的十分之一,未足额认购。孖展资金总计4.04亿港元,其中辉立证券孖展额度2.3亿港元,占总孖展额的56.9%。此次IPO并未引入基石投资者。

中泰国际策略分析师颜招骏向记者表示,若公开发行部分未足额认购,需要按照区间的下限定价,保荐团队和承销商对未足额部分包销。一般情况下,如果IPO面对严重认购不足,很大机会会搁置或推迟其上市计划。

“不太好推票,我们系统的孖展额度只用了400多万,投资人打新意愿不高,可能跟市场行情有关,最近破发率比较高。”香港本地券商的一位投行人士向记者表示。

记者统计近一年的港股新股数据分析发现,80只新股首日上涨的有38家,下跌41家,平盘1家,破发率达到51.25%。

营收增速放缓明显

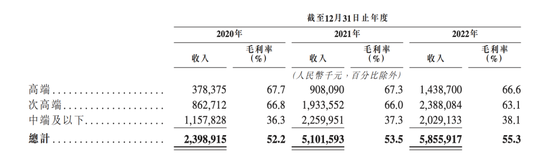

招股书显示,自2020年至2022年,珍酒李渡的营业收入分别为人民币(单位:下同)24亿元、51.01亿元、58.56亿元,2021年、2022年营收同比增幅为112.7%、14.8%。数据显示,近2年公司营业收入增速放缓明显。

具体来看,2020年中端及以下的白酒类型占总营收规模的50%,高端白酒占比16%,2022年中端及以下的白酒营收为20.29亿元,占总营收比例33.9%,高端白酒收入达到14.39亿元,占比24.6%。可见珍酒李渡在逐步降低中端及以下的白酒占比,主要原因为中低端的白酒毛利率明显低于高端白酒,高端白酒毛利率维持在66%左右,而中低端白酒毛利率在37%左右。

净利润方面,2020年至2022年,经调整净利润分别为5.2亿元、10.7亿元、11.97亿元,经调整净利润分别为21.7%、21%、20.4%。

因此,能否维持良好的盈利能力取决于公司能否维持产生高水平收入(其主要依赖中国白酒的消费)及有效管理成本及开支。而中国白酒行业竞争激烈,大量品牌都具有不同香型的产品且品牌数量与日俱增,竞争加剧可能会降低公司市场份额及盈利能力,对经营业绩造成负面影响。

珍酒李渡主要提供酱香型为主的白酒产品,产品主要针对次高端及以上级别的白酒市场,公司亦生产及销售兼香型、浓香型白酒。并在中国经营四个主要的白酒品牌,包括旗舰品牌珍酒、蓬勃发展的品牌李渡,以及两个地区领先品牌湘窖、开口笑在内的四大白酒品牌。

弗若斯特沙利文报告指出,中国酱香型白酒占中国整个白酒行业利润超过45%,于2021年的销售利润为人民币780亿元。近年来,由于酱香型白酒产品质量较高,香味层次丰富,因此酱香型白酒大受欢迎,酱香型白酒的市场份额亦在贵州茅台的带动下有所增长,因此酱香型白酒自2018年其成为按市场规模计第二大香型。酱香型白酒的市场规模自2017年的1056亿元增加至2021年的1900亿元,复合年增长率15.8%,2026年酱香型将超过浓香型成为最大的白酒香型,次高端及高端白酒产品的市场规模预期达到3719亿元,2022年至2026年复合年增长率为12.3%。

根据弗若斯特沙利文的报告,按2021年收入计,珍酒李渡为中国第四大民营白酒公司,亦是中国白酒行业中提供三种香型白酒的第三大公司。按2021年收入计,珍酒李渡在中国所有白酒公司中排名第14位,市场份额为0.8%。

责任编辑:杨红卜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)