来源: 市值风云

客户留存率高达100%,这正常吗?

作者 | 扶苏

编辑 | 小白

1月29日,集友股份(603429.SH)发布公告称,其实控人兼董事长徐善水因涉嫌行贿,已被留置并立案调查。

集友股份未披露更多细节,但据多家媒体报道,案件或与中国烟草总公司(“中烟”)近期掀起的反腐风暴有关。

(来源:媒体公开报道)

近年来,中烟持续加大反腐力度,内部多名高管落马,余震波及资本市场。

据媒体报道,2022年以来,A股已有4家烟草行业上市公司被卷入中烟反腐风暴中,它们的实控人均被立案调查。

其中,集友股份、恩捷股份(002812.SZ)和劲嘉股份(维权)(002191.SZ)相关业务为烟草,华宝股份(300741.SZ)业务为烟用香精。

近期,投资者对于业务涉及烟草行业的上市公司,难免风声鹤唳。

上海威士顿信息技术股份有限公司(“威士顿”、“公司”)是一家软件开发商,目前IPO申请已过会,深交所创业板上市在即。

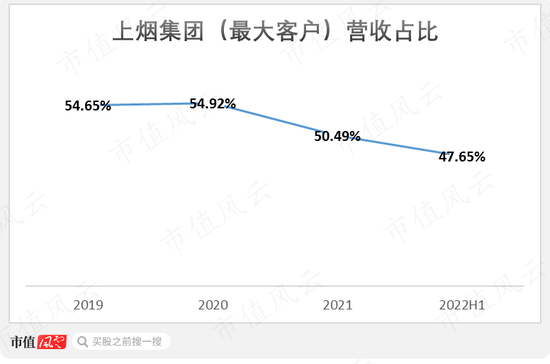

公司自成立以来便专注于烟草行业的信息化,并将上烟集团(也称“上海烟草”)作为最大客户,双方合作已超过20年。

近年来,公司与“中烟系”旗下多家企业关系密切,新增了湖北中烟、江苏中烟、广东烟草等客户。

风云君曾指出,基于招股书披露的财务状况,公司业务虽然严重依赖“中烟系”大客户,市场化成色不足,业绩和现金流也使得上市募资毫无必要。

(来源:注册制时代的研报神器市值风云APP)

客户关系,无疑是公司最大的“护城河”,而在研报的留言区,几乎清一色都指向了“马甲”一说。

(市值风云APP研报评论区)

毕竟这钱赚得实在是轻松惬意,谁不羡慕?

高中标率引发深交所质疑,盈利能力吊打龙头

(一)上烟集团中标率超80%

众所周知,烟草属于国家垄断行业,自1981年以来实行国家专营,由中国烟草总公司(也称国家烟草专卖局)统一管理。

目前,中烟旗下包括17家“中烟公司”和33家“省级烟草公司”,两者的区别在于:前者业务以工业制造为主,后者业务以销售流通为主。

据披露,公司的“中烟系”客户包括4家中烟公司和4家省级烟草公司:

在中烟公司层面,公司客户包括湖北中烟、江苏中烟、广东中烟和湖南中烟,覆盖率为23.5%。

在省级烟草公司层面,公司客户包括上烟集团、广东烟草、江苏烟草和深圳烟草,覆盖率为12.1%。

全国50家中烟系企业中,有8家为公司客户,可见其客户关系之强大。

老铁们可能要问,公司凭啥能够跻身中烟系的供应链呢?

我国烟草行业的管理体制为“统一领导、垂直管理、专卖专营”,中烟总公司只发挥宏观调控职能,旗下各家中烟公司和省级烟草公司有着很高的自主性。

比如,公司所属的信息化软件领域,是由中烟旗下各单位负责内部的信息化管理和建设工作,各自按需要进行项目招标和采购。

大型国有企业的项目采购主要通过公开招标实施。表面来说,公司能够获得大客户的订单,凭的是投标实力。

除了烟草行业外,公司也布局金融行业,后者的客户包括交通银行(601328.SH、003328.HK)、浦发银行(600000.SH)、太平洋保险等大型金融机构。

不过,公司投标中烟系客户项目的中标率,尤其是最大客户上烟集团的中标率,一直明显高于其他客户。

据披露:

公司投标上烟集团项目的中标率,长期超过80%;

投标其他烟草行业客户项目的中标率,为60%-70%;

而投标非烟草行业客户项目的中标率,则只有40%左右。

(来源:公司二轮问询函答复公告)

深交所在前后三轮问询函,均要求公司就中标率差异给予解释;并在二轮问询函中,直接要求公司说明是否存在商业贿赂。

(来源:公司二轮问询函答复公告)

公司当然是否认存在商业贿赂。至于中标率异常高的原因,公司一番解释,可总结为四个字:“全凭实力”。

公司称,信息化软件为定制化产品,其与上烟集团已合作超过二十年,对客户的需求和痛点有较为全面的了解,因此具有投标优势。

公司还称,烟草行业客户具有共性,得益于在上烟集团积累的项目经验,其他中烟系客户项目的中标率也较高。

(二)盈利能力吊打龙头

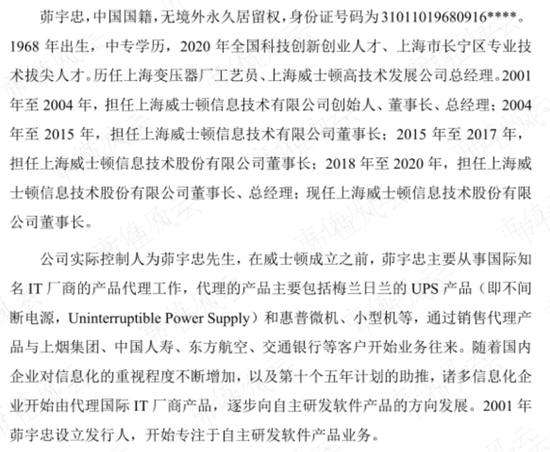

要说起公司与中烟系的渊源,则不得不提到公司创始人兼实控人茆宇忠。

在老铁们印象里,信息化软件领域,或多或少与互联网高科技沾点边儿。

国内上市较早、规模较大的信息化软件企业,包括东华软件(002065.SZ)和中软国际(00354.HK),它们主要为政务、医疗、电信、能源、钢铁等领域提供信息化服务,近年来也涉及烟草信息化。

公开资料显示:

东华软件的创始人薛向东从湖南大学计算机系毕业后,曾在机械工业部外事局和中国机械工业电脑应用技术开发公司任职,后下海创业。

中软国际的创始人陈宇红获北京理工大学工学博士学位,创业前曾多年担任中国长城计算机软件公司和中国计算机软件与技术服务总公司的高管。

该行业多数“大佬”们的经历基本相近:科班出身、业界经验丰富、创业前担任高管……

但茆宇忠茆总却不走寻常路,其个人经历可谓相当励志。

据披露,茆宇忠出生于1968年,中专学历。2001年创立公司时,年仅33岁,此前从业经历为上海变压器厂的工艺员。

茆宇忠也不具备自主软件研发的经验,在创业前主要从事IT硬件的销售工作。

(来源:公司招股书)

而在创业伊始,公司便“幸运地”拿下了上烟集团的订单。自此二十余年,上烟集团是公司的最大客户,贡献了约一半的营收。

(制图:市值风云APP)

公司的客户关系贵在稳定,成长性一般。

2019-2021年,公司营收CAGR为20%,同比增速逐年下滑。

2021年营收2.8亿元,同比增12.7%;2022年上半年营收1.2亿元,同比仅增0.9%。

(制图:市值风云APP)

归根结底,公司专注的烟草行业,虽然是个大市场,但增长同样乏善可陈。

据中烟官网披露,2021年,国内烟草行业按实现工商税利总额和财政总额,分别同比增6.1%和3.4%。

(来源:中国烟草总公司官网)

国内应用软件市场的竞争激烈,公司体量相对较小,全凭着甲方爸爸赏饭吃,日子却过得有滋有味。

2019-2021年,公司净利润率保持在20%以上。

2022年上半年,公司营收增速和盈利能力均受挫,当期净利润率大幅下降至14.7%,据披露是受上海新冠疫情的短暂性影响。

公司的最大客户上烟集团,总部正位于上海。

(制图:市值风云APP)

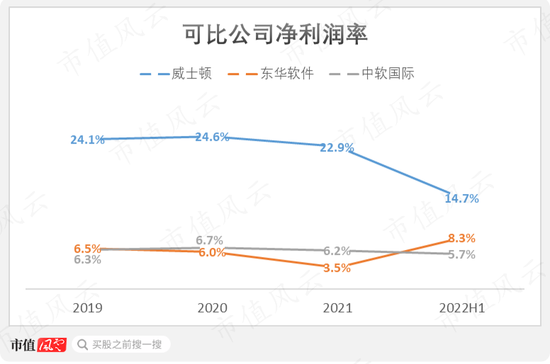

从长期来看,公司的盈利能力,明显优于东华软件和中软国际,后两者年营收规模均超过百亿,但净利润率仅为个位数百分比。

2021年,公司、东华软件和中软国际的净利润率分别为22.9%、3.5%和6.2%。

这盈利能力,正常吗?

(制图:市值风云APP)

深交所在问询函中要求公司说明上烟集团业务是否存在被同行替代的可能性。

公司直截了当地表示:“完全被同行业竞争对手替代的可能性较低”。

(来源:公司对深交所一轮问询函答复)

嗳,就是这么自信!不服你打我啊~

“新金主”湖北中烟:高粘性、高毛利

(一)2019年新增大客户湖北中烟

关于公司基本面的更多分析,感兴趣的老铁可以查阅风云君此前研报《大客户“豢养”供应商,躺着赚钱的威士顿:无需拓展客户,几乎不用研发,赚钱很轻松,上市干啥?》。

值得关注的是,近年来,湖北中烟在公司的客户关系中异军突起。

湖北中烟旗下拥有知名品牌黄鹤楼,后者是淡雅香品类的代表,并且是与中华、玉溪、芙蓉王等齐名的国内高级卷烟品牌。

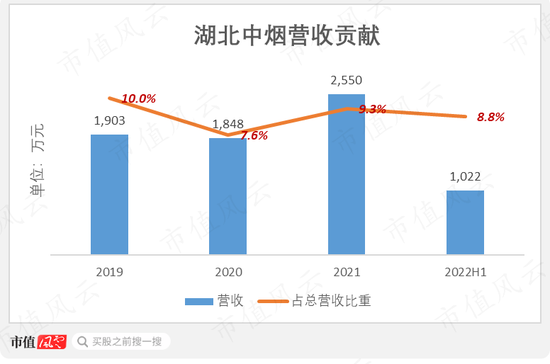

湖北中烟对公司营收的贡献尤其亮眼,已成为公司的第二大客户。

2021年,湖北中烟贡献营收2550万元,同比增37.9%。同期,来自上烟集团的营收同比仅增3.9%。

(制图:市值风云APP)

公司未披露湖北中烟进入前五大客户名单的时间。但风云君推断,湖北中烟与公司的合作关系可能是从2019年才开始,并且发展极其迅速。

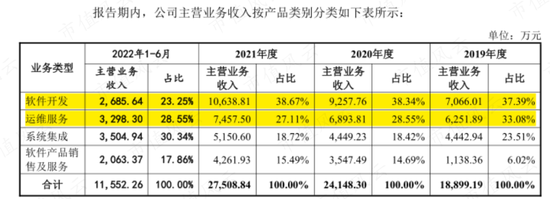

公司主营业务分为软件开发、运维服务、系统集成、软件产品销售及服务四类。

(来源:公司招股书)

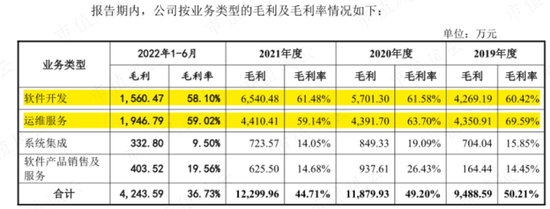

其中,软件开发和运维服务是公司的核心业务,体现为相对较高的营收占比和毛利率。

2021年,软件开发和运维服务分别占营收的39%和27%,毛利率分别为62%和59%,均高于同期整体毛利率45%。

(来源:公司招股书)

运维服务指公司向客户交付软件开发项目后,为确保软件系统正常运行而提供的后续服务。

简单理解,软件开发和运维服务并非独立,前者是公司“获客”的关键。

从软件开发收入的区域分布也可以推断,湖北中烟是公司新拓展的客户资源。

长期以来,由于上烟集团的关系,公司主要业务集中在华东地区。据公司披露,2018年,公司几乎没有软件开发收入来源于华中地区。

(来源:公司招股书)

而在2019-2020年,华中地区客户的软件开发收入超过2000万元,占营收的比重从2018年的0%,骤升至20%以上。

(来源:公司一轮问询函答复公告)

综上,湖北中烟无疑是公司最重要的新客户。

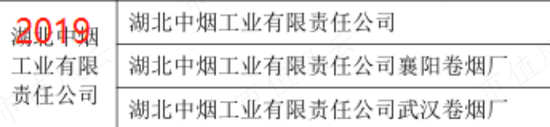

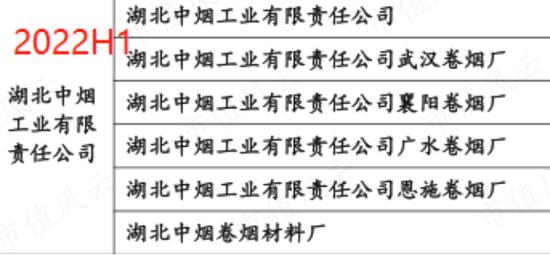

需要一提的是,每家中烟子公司的旗下,通常还控股着多家孙公司,后者均独立开展业务。

举个例子,1家子公司可能控股了薄片厂、卷烟厂、香精香料厂、烟草材料公司、包装印刷公司、储运公司、烟草糖酒公司等,它们分别负责卷烟材料生产、卷烟生产、包装印刷、运输、销售等产业链各环节。

而上述孙公司对软件系统有着不同的定制化需求。按照惯例,各孙公司根据具体的业务或项目需要,独立进行招标和采购。

据披露,公司的“湖北中烟系”客户,从2019年的3家增加至2021年的5家,并在2022年上半年增至6家。

(来源:公司招股书)

风云君认为,“湖北中烟系”客户数量的增加,表明公司未来与湖北中烟的合作,可能更加密切。

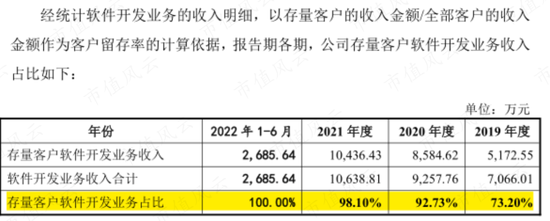

(二)留存率100%,新客户毛利率更高

近年来,公司新客户的粘性极高,体现为日益增长的存量客户留存率指标(注:定义为“存量客户的收入金额/全部客户的收入金额”)。

2019年,公司的存量软件开发客户留存率仅为73.2%,此后逐年上升。2022年上半年,客户留存率高达100%。

(来源:公司二轮问询函答复公告)

大型国企主要通过公开招投标等方式选择供应商。

公司100%的客户留存率,这也意味着,其自与客户建立业务合作关系以来,后续持续参与招投标流程并中标。

公司是如何做到的呢?

公司表示,为了获取新客户以及在投标中占据优势,往往需要在利润空间上让步,从而导致毛利率有所下降。

(来源:公司招股书)

近年来,公司的毛利率确实出现了下滑。2022年上半年,软件开发业务毛利率从过去的60%以上,降至58%。

看到这里,老铁们是否会相信公司的说辞,并凭直觉地认为:公司是通过让利的方式,维护与新客户的关系?

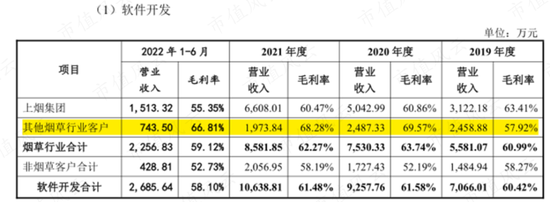

事实上,问询函答复显示,公司新客户的毛利率反而更高。

2022年上半年,公司软件开发业务的毛利率为58%,其中上烟集团项目的毛利率为55%,而其他烟草行业客户项目的毛利率高达67%。

(来源:公司二轮问询函答复公告)

可见,比起公司的原有大客户上烟集团,新合作的湖北中烟更慷慨大方了。

真是羡煞风云君!

责任编辑:杨红卜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)