双十一别人剁手你赚钱,飞天茅台等你拿!更有七大投资工具限时低价优惠,不容错过,[点击进入活动页面]

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

今年第三季度,王府井归母净利润同比下滑幅度高达82.21%,主要受疫情及公司持有的交易性金融资产公允价值变动影响所致

《投资时报》研究员罗艺

因公布免税业务落地时间而受到市场热捧的王府井(600859.SH),近日公布了三季度财报。数据显示,王府井今年前三季度实现营业收入84.66亿元,同比减少11.65%;归母净利润达4.15亿元,同比减少45.47%;扣非净利为2.41亿元,同比减少57.07%。

如单看第三季度,该公司归母净利润同比下滑幅度达到82.21%至0.35亿元。王府井在财报中表示,第三季度业绩下滑,主要受疫情及公司持有的交易性金融资产公允价值变动影响。

与疫情开始前的2019年相比,王府井今年前三季度的营收为2019年同期的43.64%,扣非净利润为2019年前三季度的32.24%。而进一步回顾该公司以往业绩可以发现,以百货业态为主的王府井已开始出现疲态。2017年至2019年,公司营收增速分别为11.1%、2.4%和0.3%,增速逐年减缓。

在百货行业受到线上购物和购物中心等新业态冲击的背景下,王府井近年除了收缩百货业态,向购物中心和奥特莱斯商场拓展外,还将希望寄托于即将于海南落地的免税业务。但按照此前公告,王府井首个免税项目最快或于2023年1月才能开业,公司今年全年业绩或因疫情反复影响无法得到大幅改善。

值得注意的是,在三季报发布当日,王府井还披露了公司股东三胞集团南京投资管理公司的减持计划,三胞集团预计在2022年11月21日至2023年5月19日期间减持不超过674.15万股王府井股份,占该公司总股本的0.594%。

针对上述情况,《投资时报》电邮沟通提纲至王府井相关部门,截至发稿尚未收到公司回复。

第三季度归母净利下滑超八成

王府井三季报显示,第三季度公司营业收入达27.22亿元,同比减少9.48%;归母净利润为0.35亿元,同比减少82.21%;扣非净利润达0.8亿元,同比减少21.71%。今年前三季度,其累计实现营业收入84.66亿元,同比减少11.65%,扣非净利润为2.41亿元,同比减少57.07%。

公司在财报中称,本期及前三季度归母净利润出现较大幅度下滑,主要受疫情以及公司持有的交易性金融资产公允价值变动共同影响所致。

财报显示,王府井第三季度非经常性损益为-4589.51万元,主要为持有和处置的资产损益所致。此外,公司在财报中称,年初至报告期末,因疫情原因公司共减租让利约2亿元。

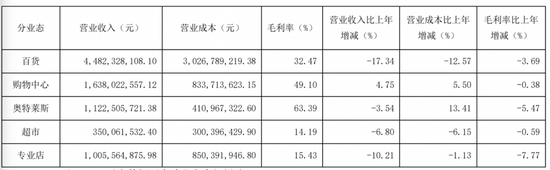

从业态构成来看,王府井目前营收主要来源于百货、购物中心、奥特莱斯、超市和专业店。其中,百货业态前三季度实现营收44.82亿元,占总营收比为52.94%;购物中心营收为16.38亿元,占比19.35%;奥特莱斯前三季度实现营收11.23亿元,占营收比为13.26%。

同比各业态营收状况可见,王府井百货业务持续较大幅度下滑。数据显示,前三季度,公司百货营收同比下滑17.34%,奥特莱斯同比下滑3.54%。超市和专业店营收分别同比下滑6.8%和10.21%。仅购物中心实现同比增长4.75%。

公司表示,购物中心业绩同比出现增长,主要因收购北京王府井购物中心管理有限责任公司12%股权后并表影响。

另从区域来看,该公司包含广东、海南在内的华南地区营收下滑幅度最大,前三季度仅实现921.74万元。信息显示,王府井于去年10月宣布关闭了营业25年的广州王府井百货店,这也成为影响公司三季报业绩的重要因素。

西南地区同比则出现14.75%的下滑。该地区是王府井百货除华北大本营区域外营收贡献最大的区域,今年前三季度,该区域实现营业收入20亿元,同比减少14.75%。公司称,这主要受疫情反复及川渝地区高温限电等因素叠加影响。

王府井2022前三季度主营业务分业态情况

股东年内两次减持

事实上,抛开疫情因素回看2019年及之前,王府井的业绩增速已开始出现下滑。

数据显示,2017年至2019年,公司营收增速分别为11.1%、2.4%和0.3%,呈逐年下滑趋势,到2019年同步增速已极为有限。2020年疫情爆发,王府井当年营收同比下滑69.30%至82.23亿元,归母净利润为3.87亿元,同比下滑59.77%,业绩由增转降。

而在此之前,有一个时间点也值得关注。2015年是中国百货商场的一个转折点。经历近20年的高速发展后,零售行业发生了巨大变化,购物中心、互联网零售、跨境电商等新业态的出现,对原本单一的百货业态形成重大冲击。

以百货起家并壮大的王府井,也在2015年开始转型大动作。当年,王府井在合作伙伴商业年会上宣布,将于2016年年底分别在哈尔滨和南充建设两座单体面积超过20万平方米的购物中心。而在此前,王府井还通过收购春天百货,进入了奥特莱斯业态的经营。

三胞集团也是从2015年开始“牵手”王府井的。2015年底,王府井发布定增预案显示,三胞集团旗下全资子公司三胞投资以15亿元认购约6516万股定增股份。认购后,三胞投资持有王府井10.99%股份,成为当时王府井的二股东。此后,王府井吸收合并了首商股份,并进行了股权激励,使得三胞投资的持股比例稀释至7.69%。

六年时间过去,三胞投资则开启了减持动作。今年4月,王府井公告称,三胞投资将于2022年4月27日至2022年10月24日通过集中竞价方式减持,拟减持比例为2%。信息显示,在上述减持期内,三胞投资共减持王府井1514.82万股股份,占公司总股本1.33%。

在上述减持期结束后不久,即三季度发布的10月29日当日,三胞投资再次宣布减持计划。其计划于2022年11月21日至2023年5月19日期间,减持不超过674.15万股股份,占公司总股本的0.594%。

市场分析认为,三胞投资减持王府井,或主要与其自身的资金危机相关。王府井相关人士在投资者关系平台回复投资者相关问题时称,三胞投资减持,基于其自身资金需求等因素做出,减持行为符合有关法律法规及规范性文件的相关规定。

三胞集团集中竞价减持计划

首个免税项目明年1月开业

业绩走低也没有阻碍市场对这家老牌上市公司的关注。目前的热点主要围绕在其持有的珍贵“免税牌照”上。

2020年,王府井对外宣布获得国内第8张免税经营牌照,公司股价也在两个月时间内,从13元/股飙升至79.19元/股。但因免税业务落地尚无时间表,随后公司股价又开始回落。

今年10月10日,王府井再发公告称,公司获准在海南省万宁市经营离岛免税业务,王府井国际免税港(现为王府井万宁悦舞小镇)拟于2023年1月开业,具体开业时间将另行公告。

公告称,王府井国际免税港项目物业为公司自有,项目总面积为10.25万平米,目前正在经营有税业务。公告还透露,王府井于2022年7月1日完成对该项目的收购,并于同日对外营业。

海南离岛免税业务发展迅猛,是市场对其寄予厚望的背景。据海南省商务厅公布的数据,2021年,海南省10家离岛免税店实现销售额601.73亿元,同比增长84%,其中免税销售额504.9亿元,同比增长83%。公开信息显示,随着王府井免税店获批,目前海南离岛免税店总数量增至12家。

但值得关注的是,疫情对离岛免税业务的冲击也非常明显。数据显示,2022年上半年,海南机场(维权)离岛人数下降37%,免税门店的客流量也随之减少。以目前“离岛免税”龙头中国中免的业绩为例,今年上半年,中国中免收入同比下降22.2%至276.5亿元,归母净利润同比下降26.5%至39.4亿元。

如按王府井对外公布的最早开店营业时间,今年全年王府井的业绩仍将无免税业务并入,年度业绩或仍无法得到较大幅度提升。而在疫情反复,以及“免税牌照”未来是否放开的不确定性下,免税业务正式展开之后对王府井的贡献也仍难以估计。

数据显示,2019年至2021年,中国中免的毛利率持续下降,分别为51.5%、38.9%和32.9%,公司称,毛利率下降主要由于销售成本增加,包括税商品支付的关税、消费税及其他相关税项增加以及使用折扣及促销。

而排着队等着拿“免税牌照”的名单有增无减。公开信息显示,自王府井拿到牌照后,包括百联股份、岭南控股、鄂武商、大商股份、欧亚集团、南宁百货等在内的12家公司,也先后提出相关免税牌照的申请,市场竞争无疑将渐趋激烈起来。

责任编辑:凌辰 SF179

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)