炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:梧桐树下V

10月31日,*ST日海(维权)(002313)发布《关于前期会计差错更正及追溯调整的公告》称,公司在2022年第三季度报告编制过程中,经公司自查,发现需对2019-2021年度公司财务报表相关事项进行会计差错更正。

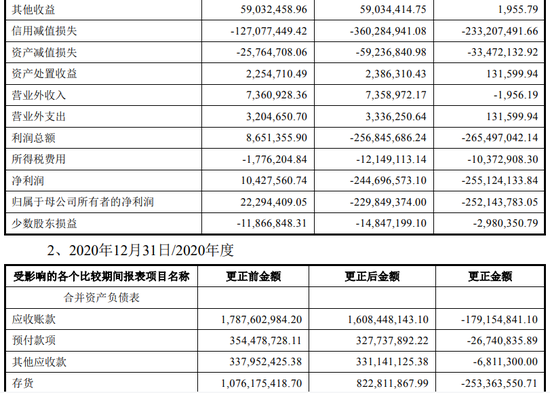

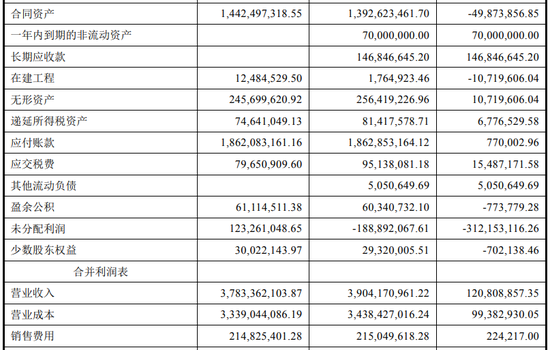

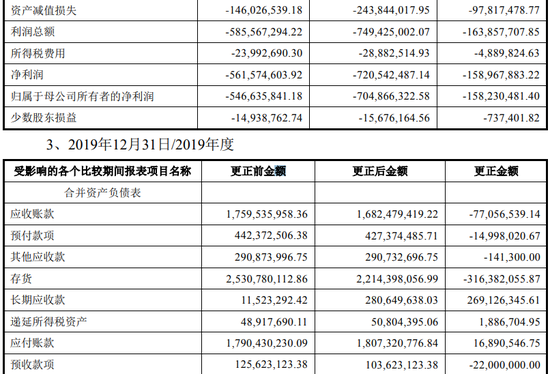

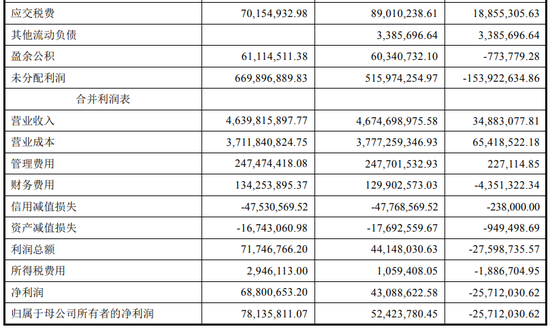

根据公告显示,*ST日海会计差错更正涉及的事项高达11项。经过更正后,公司2021年归属于母公司所有者的净利润由2229.44万元更正为-2.30亿元,2020年归母净利润由-5.47亿元更正为-7.05亿元,2019年归母净利润由7813.58万元更正为5242.38万元,三年累计调减净利润约4.4亿元。

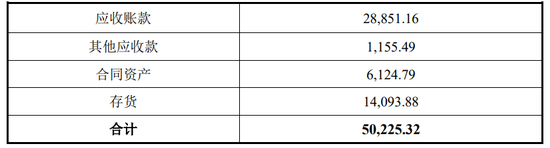

同日,*ST日海还发布了《关于计提资产减值准备的公告》,公司2022年1-9月计提资产减值准备金额共50225.32万元。其中,应收账款28851.16万元,存货14093.88万元、合同资产6124.79万元、其他应收款1155.49万元。

一、11项会计差错更正,三年累计调减净利润4.4亿元

在2022年第三季度报告编制过程中,经公司自查,发现需对2019-2021年度公司财务报表如下事项进行会计差错更正:

1、公司对2019年至2021年各期末客户的财务状况和资信情况以及未来还款能力重新评估,根据重新评估的结果,对应收款项进行梳理,调整部分应收款项的信用风险组合,补计提坏账准备。

2、出于审慎性原则,对公司历史年度承接的各类通信工程项目中确认的合同资产可回收性进行了重新评估,参照应收账款账龄对应的坏账计提比例,补计提合同资产减值准备。

3、公司对2019年至2021年度涉及合同履约成本的各工程类项目进行了梳理,对个别项目的合同履约成本可收回性进行了重新评估,补计提合同履约成本减值准备。

4、综合考虑当时的市场公允价值、预计处置净收益等因素,公司重新计算2019年至2021年各年末存货的可变现净值,补计提存货跌价准备。

5、公司采用收益法、最近融资价格法等分别对Ayla Networks,Inc、北京佰才邦技术有限公司等主要被投资单位股权投资进行重新评估,并根据评估结果重新确认其他权益工具的公允价值变动损益。

6、公司对以前年度收购控股子公司所形成的商誉重新进行了减值测试,综合未来现金流量折现情况、后续订单情况等,对应当减值的商誉金额进行了重新确认。

7、公司对主要的工程项目合同条款进行复核,针对属于分期收款确认销售收入情况,公司追溯调整至相应年度,并按企业会计准则及相关规定调整。

8、公司根据具体业务类别,重新梳理了收入确认相关的原始单据,进行收入截止测试,并根据测试结果进行了调整。

9、公司2020年度处置了子公司股权,处置后公司账面应收原子公司款项,实际为对原子公司的财务支持,由于没有明确的清收计划、在可预见的未来期间无法收回,经公司复核确认,该款项实际上为对原子公司的净投资,将其抵减处置时投资收益。

10、公司对原计入持有待售资产的合同条款进行重新梳理复核,由于该项资产未获得确定的购买承诺,不符合《企业会计准则第42号——持有待售的非流动资产、处置组和终止经营》关于持有待售资产的定义,公司将其调整为固定资产核算,补计提相关资产折旧。

11、公司对无形资产中的专利权重新进行减值测试,结合该类专利权在现有产品以及新研发产品中的应用情况,对存在减值的无形资产补计提减值准备。

综合上述情况,为更准确反应各会计期间的经营成果,如实反应相关会计科目列报,准确反应各期间收入、成本、费用情况,公司对前期会计差错进行追溯调整。

经过更正后,公司2021年归属于母公司所有者的净利润由2229.44万元更正为-2.30亿元,2020年归母净利润由-5.47亿元更正为-7.05亿元,2019年归母净利润由7813.58万元更正为5242.38万元,三年累计调减净利润约4.4亿元。

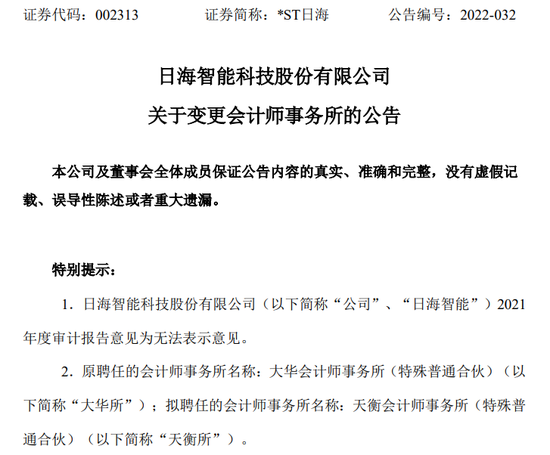

二、半年内两换会计师事务所,21年年报被出具“无法表示意见”

今年5月26日,*ST日海发布公告称,因与原聘任的大华会计师事务所的审计服务合同已到期,综合考虑公司后续经营发展等审计需求情况,公司拟聘请天衡会计师事务所担任公司2022半年度、年度审计机构。2022年度天衡所的审计费用将根据审计工作量和市场价格, 届时由双方协商确定具体报酬。

这已经是*ST日海半年内第二次更换会计师事务所。

早在2021年12月初,当时尚未被ST的日海智能就曾发布公告称,“综合考虑公司发展战略、未来业务拓展和审计需求,根据公司内部管理规定,通过询比价采购方式和询比价结果,经综合评估和审慎研究,公司拟聘请大华会计师事务所担任公司2021年度审计机构,聘期一年”。

2021年度大华所的审计费用为215万元,其中内控审计费用70万元,年报审计费用145万元。2020年度的财务审计机构为立信中联会计师事务所,当时的审计费用为230万元。

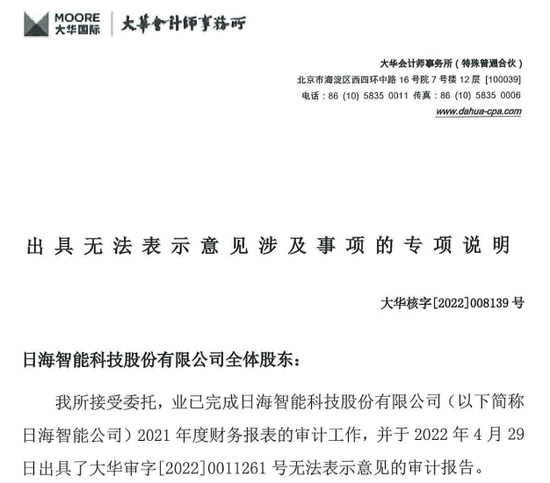

而大华所在对日海智能2021年度财务报表进行审计后,出具了“无法表示意见”的审计报告和“否定意见”的内部控制鉴证报告。

无法表示意见的内容主要有:

1、因疫情影响导致的审计范围受限:(1)无法对日海智能公司的重要子公司龙尚科技(上海)有限公司、芯讯通无线科技(上海)有限公司正常开展现场审计工作。截至2021年12月31日,日海智能公司合并层面由于龙尚科技公司形成的商誉账面原值13659.60万元、商誉减值准备5425.92万元,由于芯讯通公司形成的商誉账面原值34231.96万元,未计提商誉减值,无法确认是否需要对龙尚科技公司和芯讯通公司的商誉减值准备进行调整。

(2)银行函证、往来(含收入)函证未回函的比例分别为24.64%和30.44%,无法确认公司财务报表与上述函证相关报表项目列报的准确性。

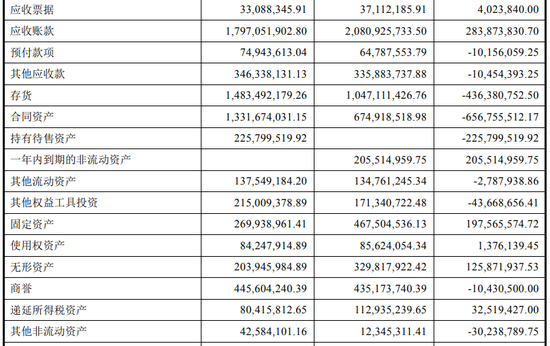

2、无法确认资产减值的计量。截至2021年12月31日,应收账款账面余额209302.99万元,坏账准备29597.80万元,账面价值179705.19万元。合同资产账面余额137577.81万元,减值准备4410.41万元,账面价值133167.40万元。存货账面原值158055.93万元,存货跌价准备9706.71万元,账面价值148349.22万元。截止审计报告日,未能获取到相应资产减值测试的具体资料,无法确认上述资产减值准备计提的充分性和恰当性。

3、截至2021年12月31日,其他应收款账面余额42219.54万元,其中个人备用金和个人往来款余额3126.52万元。截止审计报告日,未能获取部分款项未按内部控制制度执行的合理依据,无法确认其他应收款中个人备用金是否存在应结转费用或成本而未结转的情形以及坏账准备计提是否充分。

4、截至2021年12月31日,日海智能公司其他权益工具投资账面价值为21500.94万元,其中对Ayla Networks,Inc的投资账面价值为16703.74万元,无法确认其他权益工具投资的公允价值。

5、报告期内,日海智能公司与财务报告相关内部控制存在重大缺陷,影响财务报表中收入、成本、费用、合同资产、应收账款和存货等项目的编制和列报,无法确认是否需要对与之相关的项目期初数据和本期数据进行调整。

责任编辑:杨红卜

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)