报告期内,斯菱股份毛利率有所波动。随着境外市场销售占比逐年攀升,相关贸易风险或将增加

《投资时报》研究员 董琳

受益于新能源汽车快速发展,汽车轴承赛道再次进入投资者视野,国内汽车轴承企业也在国产替代的路上开启了新一轮反击。

日前,专业生产汽车轴承的汽车零部件制造企业——浙江斯菱汽车轴承股份有限公司(下称斯菱股份)向深交所递交了招股申请书,拟在创业板上市。

招股书显示,斯菱股份成立于2004年11月。2015年3月,股改后的该公司在新三板挂牌。本次IPO,斯菱股份拟向社会公开发行不超过2750万股人民币A股股票,占发行后总股本的比例不低于25%。该公司计划募集资金4.06亿元,其中2.48亿元用于年产629万套高端汽车轴承技术改造扩产项目,0.39亿元用于技术研发中心升级项目、1.2亿元用于补充流动资金。

业绩方面,2019年至2021年(下称报告期),斯菱股份分别实现营收3.1亿元、5.25亿元、7.15亿元;归属于母公司所有者的净利润分别为0.25亿元、0.42亿元、0.91亿元。

《投资时报》研究员查阅招股书注意到,报告期内,斯菱股份营收和利润均呈增长势头,但毛利率却有所波动。随着境外市场销售占比逐年攀升,其境外贸易风险或将增加。此外招股书披露数据还反映出该公司面临一定的短期偿债压力。

针对上述情况,《投资时报》研究员电邮沟通提纲至斯菱股份相关部门,截至发稿尚未得到公司回复。

毛利率呈波动趋势

斯菱股份是一家专业生产汽车轴承的汽车零部件制造企业,主要产品包括轮毂轴承单元、轮毂轴承、离合器涨紧轮及惰轮轴承和圆锥轴承等4个系列。

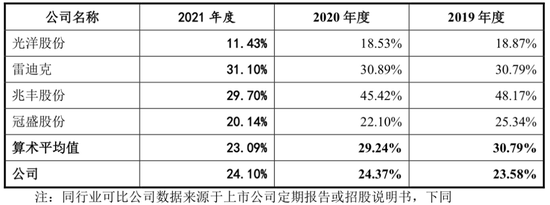

从行业竞争关系来看,在A股上市公司中,光洋股份(002708.SZ)、雷迪克(300652.SZ)、兆丰股份(300695.SZ)及冠盛股份(605088.SH)与斯菱股份同处于“C36汽车制造业”且生产的主要产品同为汽车轴承业务。

招股书显示,报告期内,斯菱股份的毛利率分别23.58%、24.37%、24.10%,同行业可比公司毛利率的平均值分别为30.79%、29.24%、23.09%。其中2019年至2020年,该公司的毛利率始终低于同行业可比公司平均值,但2021年其毛利率却反超了同行业可比公司平均值。

该公司表示,由于部分同行业可比公司除轴承产品外存在其他产品类型,毛利率变动趋势受其他类别产品市场波动导致与公司整体变动趋势存在差异。

同时《投资时报》研究员注意到,在斯菱股份主营业务中,轮毂轴承单元及轮毂轴承产品毛利率变动趋势存在差异。

报告期内,该公司轮毂轴承单元毛利率持续上升,分别为20.19%、23.49%、25.17%,而轮毂轴承毛利率略有下降,分别为21.6%、23.57%、18.88%。2021年度,轮毂轴承毛利率较2020年度下降了4.69个百分点。

对此,该公司在招股书中解释称,2021年度钢材等原材料涨价较多,轮毂轴承原材料占比较高,导致成本增加。且由于市场竞争较为激烈,轮毂轴承产品的涨价幅度不高,导致毛利率下降。

斯菱股份和同行业可比公司主营业务毛利率情况

境外销售或带来“三重”风险

招股书显示,报告期内,斯菱股份主营业务收入中外销金额分别为1.39亿元、3.14亿元和4.64亿元,占主营业务收入的比例呈逐年上升趋势,分别为45.16%、60.41%和66.29%。可以看到,境外营收将会是未来该公司重点投入的方向,但同时,近年来受国际贸易政策及疫情的叠加影响,斯菱股份境外销售可能为其带来三重经营风险。

首先,该公司或将面临税率提升的风险。

2018年以来中美贸易环境变化,已对全球各国多边或双边贸易产生影响。目前该公司销往美国市场的轮毂轴承单元产品执行27.5%的关税税率,包括2.5%的原始税率加25%的额外税率;球结构轴承产品执行34%的关税税率,包括9%的原始税率加25%的额外税率;锥结构轴承产品执行30.8%的关税税率,包括5.8%的原始税率加25%的额外税率。同时其锥结构轴承产品还需承担0.91%的反倾销税。

如果斯菱股份境外市场实施限制进口或推动制造业回流等贸易保护政策,将导致该公司的国际市场需求发生重大变化。此外,目前斯菱股份执行的出口退税率为13%,若未来出口退税率下调,也会对其营业成本产生影响。

除了税率,居高不下的集装箱运价也是影响其利润的因素之一。2020年以来,在疫情影响下,国际航线运力较为紧张,出口海运市场价格呈现持续上升趋势。受此影响,斯菱股份运输费从2020年起直线上升,较2019年增长318.01万元,2021年其运费更是达到1306.1万元,较2020年增长669.42万元。

期内斯菱股份出口方式以FOB为主,虽然FOB模式下该公司无需承担运费,但若未来海运市场价格持续上升或处于高位,海外客户无法承受较高海运费,采购预期或将发生变动。

最后,该公司外销业务主要采用美元结算,报告期内,公司汇兑损益金额分别为-100.23万元、545.62万元和411.70万元。虽然斯菱股份对部分外币资产进行了远期锁汇,但仍存在风险敞口。随着其未来的外销规模进一步扩大,人民币对国际主要货币汇率的大幅波动将影响公司的盈利水平。

斯菱股份主营业务收入按地区划分情况

数据来源:公司招股书

数据来源:公司招股书资产负债率高于同行均值

《投资时报》研究员注意到,斯菱股份短期偿债能力有待提高。报告期内,该公司的流动比率分别为1、1.15、1.36;速动比率分别为0.67、0.77、0.88。而同一时间内同行业可比公司流动比率平均值分别为2.63、3.29、2.72;速动比率平均值分别为2.27、2.81、2.19,两个指标均低于同行业可比公司。

同期,该公司的资产负债率分别为64.27%、60.41%、55.78%,虽呈逐年下降的趋势,但整体仍在同行业均值之上,期内同行业可比公司的资产负债率平均值分别为36.41%、31.74%、35.36%。

招股书中,斯菱股份表示,由于公司目前处于业务规模扩张期,现阶段主要依靠自身经营积累和银行借款筹集生产经营所需的资金,与同行业可比公司相比缺少直接融资手段所致。

另外,在股权结构方面,目前姜岭、姜楠为该公司的共同实际控制人,二人为父女关系,合计持有斯菱股份50.22%的股份。本次发行后实际控制人的持股比例将下降至37.66%,但仍将在公司决策中占主导地位。

虽然在上市之前,该公司已经建立了较为完善的治理结构,能保证财务的独立性和内部控制制度的有效实行,但共同实控人对公司重大经营决策仍具有实质性影响。若实际控制人利用其控股地位,对公司经营决策、利润分配等重大事项进行干预,将可能影响该公司其他股东的利益。

责任编辑:彭佳兵

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)