炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

盈利能力创5年新低 四大股东集体减持!楚天龙正步入至暗时刻?丨黄金眼

来源: 全景财经

2022年4月30日,楚天龙(003040.SZ)交出了2021年度业绩答卷,公司税前利润总额创出了5年来的新低。

年报数据显示,公司2021年营业收入为13.09亿元,同比增长27.67%,但归属于上市公司股东的净利润6274.5万元,同比大幅减少了39.77%。并且,公司6359.7万的税前利润总额,是公司自2017年披露数据以来最低的一年。

与此同时,根据最新的2022一季度十大股东持股数据显示,公司刚遭遇了四大股东的集体减持。

其中第四大的兴港融创创业投资、第六大的民生证券投资、第八大的龙兴投资和第九大的龙翔投资,分别减持了201.2万股、244.9万股、149.55万股和161.25万股,合计为756.9万股,以此前股价运行中枢的25元简单测算,减持涉及金额或达到1.89亿元规模左右。

图/Wind

而在二级市场方面,楚天龙股价于2021年5月11日-7月28日期间,经历了高位迅速回落至腰斩后,便一直在低位震荡运行。2022年3月末,也就是四大股东减持之后,公司股价正式跌破一直以来运行的箱体底部,创出上市开板以后的股价新低。

随后4月中旬,公司又迎来连续大幅下跌,5个交易日跌幅达到了33.92%,累计离场资金32.31亿元,公司股价也再次跌破箱体底部并打出了股价新低点。

即便如此,以5月12日收盘市值算,公司对应的动态市盈率仍高达109倍。

大股东集体减持、二级市场资金逃离的背后,公司展现出的盈利水平下滑、行业发展空间的受限以及逐步暴露出来的财务风险,正一步步蚕食着投资者的信心。

图/Wind

01

核心业务增长停滞

“强势”业务只是个“赔本吆喝”

核心的智能卡业务2020年大幅下滑之后未见回升态势,智能终端业务也同步开始式微。

楚天龙是一家提供数字安全、智能硬件、智慧政务、智慧金融、智慧档案、系统集成及运营服务的企业,服务对象是政府、金融、社保、通信、交通、医疗等行业客户。

公司目前拥有三块业务,其中以金融IC卡、社保卡、通信卡、交通卡、数字人民币硬钱包等嵌入式软件和数字安全产品的智能卡产品是公司的核心,此外还有含数字人民币发行、受理设备及升级改造等的智能终端业务,以及软件平台和运营服务业务。

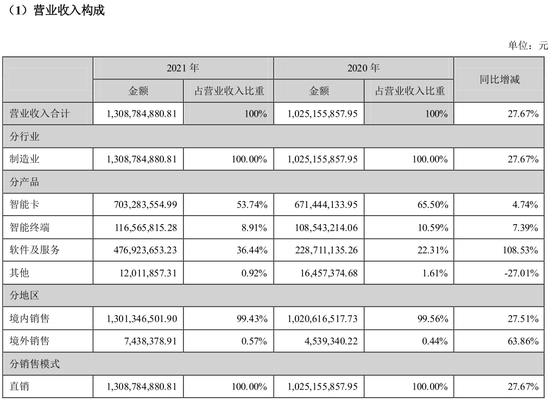

其中贡献营收超一半比重的核心智能卡业务收入,在2020年同比大幅下滑了34.16%至6.71亿元,营收占比也从86.28%跌至65.5%。时至2021年,公司智能卡业务也仅是小幅回升4.74%至7.03亿元,营收占比再次下滑至53.74%。

与此同时,2020年营收增长还有57.21%的智能终端业务,2021年同样只是小幅增长7.39%至1.17亿元,增长逐步趋于停滞。

图/楚天龙年报

唯一能支撑营收增长的软件及服务业务,好像只是个“赔本赚吆喝”的买卖。

年报数据显示,得益于公司取得养老保险全国统筹信息化建设项目电子档案系统、人力资源和社会保障部“金保二期”业务档案一体化项目的招标入围,2021年软件及服务业务收入同比增长108.53%至4.77亿元,是公司营收增长的主要动力。

不过,该业务2021年毛利率却只有14.57%,相较2020年大幅下跌了27.74个百分点,直接拉动公司整体毛利率下滑7.74个百分点。

而且这并非偶然,2020年的软件及服务业务同样在营收同比增长180.94%的基础上,未见规模效应出现,毛利率同样是大幅下跌了19.3个百分点,拖累了2020全年的盈利表现。

然而就几乎是大幅缩减利润的背景下,公司市场推广的压力并没有减小,公司2021年的销售费用同比增长27.98%至1.16亿元,销售费用率还有一定的增长。

即便公司在研发费用率端同比缩减了1.09个百分点的基础上,公司税前利润总额同比还是下滑了近45.31%至6359.7万元,这是公司税前利润连续下滑的第二年,也是自披露数据以来的最低值。

只是在所得税费用方面,2021年仅有477.81万元,相较于过往四年1380万至1740万区间的所得税出现突然减少,才让楚天龙税后净利润微幅高于2018年的水平。

展望未来,公司行业层面的竞争压力还只会越来越大。

02

行业天花板已至

电子化趋势仍在冲击

全球智能卡出货量增长,其实早就趋于停滞了。

楚天龙此前在招股资料中披露,根据ICMA发布的《2018年全球卡市场统计报告》显示,2018年全球智能卡出货量达368亿张,较2017年仅上涨2%。而根据ICMA预测,预计到2022年全球智能卡出货量为384亿张,2018-2022年的年均复合增长率只有1.07%,几乎没有增长可言。

并且,智能卡业务还在承受电子化趋势的强大冲击。

社保和金融是智能卡产品最主要的应用领域,智能卡行业与社保管理服务模式和金融支付行业的发展变化息息相关。在社保领域,2019年人力资源和社会保障部办公厅印发了《关于全面开展电子社会保障卡应用工作的通知》,针对电子社保卡制定了全国统一的标准,将全国社保卡线上身份认证与支付结算服务平台统一,实现签发与实体社保卡一一对应、唯一映射、状态相同、功能相通。

虽然现阶段电子社保卡的推广仍需绑定实体社保卡,但其实伴随信息技术的不断发展,智能卡电子化存在因技术变革进一步取代银行卡及社保卡实体密钥、身份授权或证明功能的可能。

此外,智能卡电子化的不断推广将持续改变青年人的支付、使用习惯,银行卡、社保卡等实体卡的市场空间或将受到限制。当前青年人对电子社保卡的使用偏好将逐步显现,实体卡的补卡、换卡频率呈现明显降低。

而在金融支付领域,互联网公司凭借其在移动支付领域的优势,逐渐抢占银行卡等传统支付手段的份额,移动支付的发展与普及也将对智能卡产品带来一定冲击。

整体来看,社保领域和金融支付领域逐步数字化、电子化的发展趋势或将导致智能卡产品需求增长进一步受限。

然而,楚天龙要面对的难题并不只有这些,因为其自身的风险因素也开始暴露了。

03

多项风险暴露

盈利隐忧进一步加剧

应收账款风险明显加剧,楚天龙坏账计提大幅增长。

据公司年报数据披露,公司2021年应收账款的账面余额为5.92亿元,同比增长23.56%。分账龄来看,公司2021年一年以内的账面余额仅同比增长11.28%,占总额比重由2020年的84.41%降至了76.02%。

1年以上的账面余额则呈现全面增长,其中1-2年账龄的应收款同比增长了82.31%至1.24亿元,占比由2020年的14.18%提升至了20.92%;2-3年账龄的应收款同比增长了170.84%至1478.8万元,占比由2020年的1.14%提升至了2.5%;3年以上的应收款同比增长158.1%至334.5万元,占比由2020年的0.27%提升至了0.56%。

高年限的应收账款全面大幅增长的背景下,公司坏账准备的计提比例由2020年的6.25%提升至了7.21%,坏账准备总额也由2020年的2996.8万元增至了4269.3万元,同比大幅增长42.46%。

图/楚天龙年报

此外,经营层面的失误,还在进一步冲击着公司的盈利端。

2021年报资料披露,公司控股子公司北京中天云科电子的全资子公司湖南中天云科电子,旗下的“电子证件个人化制作中心工程项目”,因受承包方经营困难、疫情反复等原因影响,建设进度迟缓。

同时,由于经济和市场环境发生重要变化,公司经认真、充分研究,决定终止对控股子公司“电子证件个人化制作中心工程项目”进一步投资,并对在建工程进行报废处置,本次报废的在建工程净值1050.58万元,计入2021年度当期损益。

由此看来,核心智能卡业务增长停滞,增长型业务又未能带来利润增长的楚天龙,已经陷入了一定的窘境,面对未来行业竞争加剧的压力和自身财务风险不断暴露,公司发展难言乐观。此背景下,公司接连遭遇股东集体减持和二级市场资金离场,其实也就不难理解了。

责任编辑:杨红卜

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)