炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

陈重山 雪豹财经社

三只松鼠的“十年之痒”

作者 | 陈重山

封面 | 摄图网

成立至今已有10年的“国民零食第一股”三只松鼠,收到了一份喜忧交加的成绩单。

喜的是,今年双11,三只松鼠拿下了意料之中的第十个冠军。在天猫、淘宝、京东等多个线上渠道,以及薇娅、辛巴等头部主播的直播间,三只松鼠在休闲零食类的销量均名列第一。

但让三只松鼠登上热搜的,却是消费者在薇娅直播间买到变质发霉坚果的坏消息。此事在各大社交平台持续发酵后,更多的食品安全“黑历史”被翻出,三只松鼠深陷舆论漩涡,代工模式再遭质疑。

截至11月24日收盘,三只松鼠市值151.4亿元,仅为最高市值360亿元的四成左右。

2020年9月,三只松鼠创始人章燎原曾在公开演讲中表示,“三只松鼠要忘记流量时代。”

这个借流量之势青云直上,如今又受流量反噬的初代网红品牌,将如何摆脱流量的桎梏?

▌每赚一元钱,就有两三元花在营销上

查阅三只松鼠的历年财报,有三项数据值得关注:一是营收,二是净利润,三是推广费与平台服务费。净利润是三只松鼠赚到的钱,推广费与平台服务费则是交给电商平台的钱。

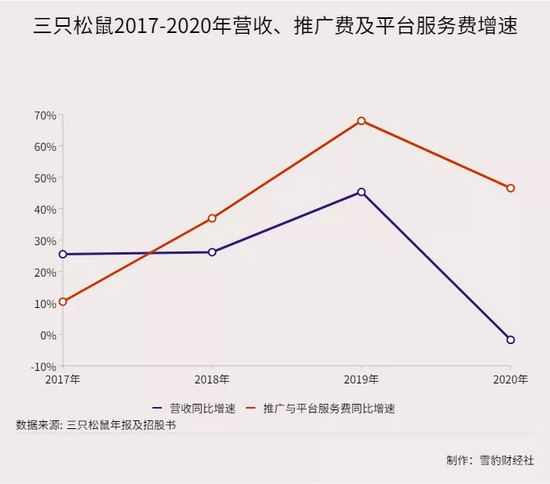

2020年和2021年上半年,三只松鼠的推广费及平台服务费同比分别增长45.61%和81.16%,但营收同比下降3.72%和18.5%。这意味着,砸更多钱用于营销,已无法为三只松鼠带来等比例的营收增长。

2020年,三只松鼠营收较2018年增加了近40%,但这两年的净利润却基本相当。原因在于,2020年的推广费及平台服务费,是2018年的2.4倍。

(数据来源:三只松鼠财报及招股书,单位:亿元)

多卖了40%的货,却没多赚到一分钱,以至于有评论称,三只松鼠沦为了电商平台的“打工仔”。

2021年上半年,三只松鼠的推广费及平台服务费高达7.21亿元,是当期净利润3.52亿元的2倍。2019年,三只松鼠的推广费及平台服务费是当年净利润的近3倍。换句话说,三只松鼠每赚一元钱,都有2~3元用于营销。

自2016年以来,三只松鼠的推广费及平台服务费一路走高,毛利率却持续下降,与竞对良品铺子之间的差距逐渐拉大。2020年,三只松鼠的毛利率低于5家主要上市零食企业。

核心数据的变化,也引发了二级市场的连锁反应。

自2020年5月以来,三只松鼠股价一路下滑。2021年3月15日,三只松鼠股价跌至最低点34.01元,与10个月前的最高点相比跌掉了六成多。

今日资本、IDG、瑞丰资本等投资机构,在2020年股票解禁后,也开始减持套现。

▌流量红利消退,告别爆发式增长

凭借早期的流量红利,三只松鼠2012年首次参加双11,就登上了天猫零食榜榜首。2019年,三只松鼠营收突破百亿,成为国内零食业首家迈过百亿门槛的公司。

三只松鼠的传统打法,是借助电商平台的大促节点进行话题营销,同时推出大幅补贴,靠薄利冲销量。

国金证券在一份研报中分析称,三只松鼠采用的是规模领先战略,先投入大量的资源和资金扩大市场份额,虽然短期内利润受影响,但只要占据先发优势,就可实现营收大幅增长,不断与竞争对手拉开差距。中泰证券也认为,三只松鼠只要持续享受电商红利,保持营收增长势头,成长空间就十分充足。

凭借“占据流量端口+持续获客+增量明显”的优势,三只松鼠在资本面前讲述了一个诱人的商业故事。

2019年,上市前就获得6轮融资的三只松鼠登录A股创业板,连续拉出11个涨停,当年股价较发行价涨超400%。2020年5月18日,三只松鼠股价达到最高点91.088元。

刚面世就被流量推至销量第一的三只松鼠,10年都没能走出依赖流量的舒适区。直到2020年,其67%的线上销量仍然来自天猫与京东。三只松鼠也曾在招股书中提示,该品牌在天猫、京东等第三方平台的销售收入占比较高,存在销售渠道集中度较高的风险。

然而,零食行业的逻辑并非赢者通吃,流量红利也不会始终青睐于某一个品牌。

就在三只松鼠风光上市当年,爆发性增长的社交电商成为增速最快的渠道——据尼尔森“2019新零售十大演进趋势分析报告”,2019年非综合电商月用户增长率对比综合电商超过了194%。

传统电商的红利逐渐消退,三只松鼠线上销量的爆发式增长也随之终结。2021年上半年,三只松鼠的线上“基本盘”动摇,贡献过半的天猫旗舰店营收同比下降26.8%。

同一时间,“将不惜代价抢占新流量端口”的三只松鼠,在拼多多、抖音、快手及社区团购等新兴渠道的营收,占线上总营收的比重不到10%。2021年上半年,三只松鼠整体营收仅同比微增0.17%。

从高增长轨道上滑落的三只松鼠,需要新故事重获资本市场青睐。

▌三只松鼠的新故事如何开启?

布局线下,是章燎原选中的“新故事”之一。

2019年底,三只松鼠宣布将在5年内开设1万家线下门店。据财报,2020年,三只松鼠线下门店净增加657家,共计1043家。截至2020年底,三只松鼠的线下营收占比,从2017年的4.5%提升至26%。

但快速开店没有带来高增长。2020年,三只松鼠全年营收首次下降3.72%,退回到百亿以下。此外,线上线下两头开花,导致三只松鼠价格体系紊乱,同一商品线上促销价甚至低于厂商拿货价。

近期,章燎原公开承认,自建门店的逻辑不对,三只松鼠将“主动进行策略调整,短期放缓开店速度”。

但这并不意味着完全放弃线下。

10月15日,三只松鼠首次参加天津秋季糖酒会,宣布发展线下分销渠道。据光大证券研报,三只松鼠目前已初步完成分销团队搭建,将分销架构分为5个战区,以KA卖场、连锁便利店、礼品店等为主,进行经销商布局,并打造了33款经销专供产品。

章燎原的目标是“5年再造一个百亿松鼠”。但2020年和2021年上半年,分销业务分别为三只松鼠贡献了11.9%和12%的营收,按照这个速度,章燎原的目标并不容易实现。

无论在线上还是线下渠道,“产品力”始终是零食行业的王道。

今年双11,铺天盖地的“每日坚果发霉”“手撕面包发霉”的食品安全丑闻,让三只松鼠视之为最大护城河的“品牌心智”大受影响。

截至11月22日,三只松鼠在黑猫投诉上的被投诉总量,比同业公司良品铺子、恰恰食品、盐津铺子、来伊份等加起来还多。

被诟病已久的代工模式,及其导致的质量控制不力和价格居高不下,已成为悬在三只松鼠上方的达摩克利斯之剑。

三只松鼠在2021年半年报中也表示,“由于上游供应商可能存在质量把控标准不严、生产和检测流程不当等现象”,该公司不能完全规避食品质量安全控制风险。

由于公司只负责研发、分装、仓储和部分采购,而加工、采购两个成本控制的大头依靠外部供应商,三只松鼠也很难有效压低成本。

综上,三只松鼠当下和中长期的挑战包括但不限于:持续数年高增长的线上渠道遭遇滑铁卢、发力线下尚未能显著提振收入增长、如何做好供应链管理并保证稳定的产品质量。

挑战重重,三只松鼠的新故事该如何开启?

责任编辑:陈悠然

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)