炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:红刊财经

记者 | 刘杰

湖南裕能快速成长的背后,离不开宁德时代与比亚迪的鼎力相助,两大“明星”公司,既是其大客户,也是其大股东。然而湖南裕能对两大客户入股信息的披露却遮遮掩掩,另外,双方关联交易的公允性也令人生疑。

随着宁德时代和比亚迪的股价不断创新高,作为其供应商的湖南裕能新能源电池材料股份有限公司(以下简称“湖南裕能”)近期也递交了招股书欲登陆创业板。这家成立于2016年的公司,仅短短几年时间,就一跃成为磷酸铁锂龙头企业,成长速度堪称惊人。不过《红周刊》记者翻阅其招股书后,发现其飞速成长背后,不乏宁德时代与比亚迪的身影。

两大“明星”大客户不但是湖南裕能收入的主要来源,同时在其IPO前夕也成为大股东。然而成为“自己人”后,湖南裕能与两位大客户之间的关联交易便显现出异常,不但双方交易价格异于市价,连信用政策似乎也发生了变化,这难免令人怀疑,湖南裕能是否通过低价赊销来“催肥”营收规模。

大股东突击入股信息披露不充分

湖南裕能主要从事磷酸铁锂、三元材料的研发、生产及销售,广泛应用于新能源汽车、储能等下游领域。而据高工锂电的统计,2020年国内前五大电动汽车用磷酸铁锂动力电池企业的装机量合计占比为94.4%,行业呈现高度集中态势,其中,宁德时代、比亚迪市场占有率分别为60.7%、16.4%,位列第一、二位。

由于下游市场高度集中,湖南裕能的客户也呈现集中化。据招股书显示,2018年至2020年,其前五大客户销售收入占总营收比重分别为99.26%、98.54%、97.55%,其中,对宁德时代和比亚迪两家公司的销售收入合计占比在9成以上,这表明湖南裕能的营收主要来源于这两位大客户。

鉴于对这两大客户存在重大依赖,上市前夕,湖南裕能将宁德时代、比亚迪两位客户引入为战略投资人。据招股书显示,2020年12月9日,湖南裕能实施增资计划,约定新增注册资本2.69亿元,其中,宁德时代认缴5984.61万股、比亚迪认缴2992.31万股,增资后,前述二者分别持有湖南裕能10.54%、5.27%的股权。

然而,对于宁德时代、比亚迪等股东的增资价格,湖南裕能并未在招股书中详细披露。根据《监管规则适用指引—关于申请首发上市企业股东信息披露》的相关要求,发行人提交申请前12个月内新增股东的,应当在招股说明书中充分披露新增股东的基本情况、入股原因、入股价格及定价依据。显然,湖南裕能在招股书中对于此次增资信息的披露并不完整,存在瑕疵。

对两位重要大客户的入股信息招股书遮遮掩掩,然而,对于此前增资情况,湖南裕能倒是做了详细说明。2019年4月,其新增股东西藏两型、农银壹号、湘潭裕和,约定增资价格为3元/股,并约定未来对增资价格按盈利情况进行调整。根据业绩对赌安排,2019年,湖南裕能需实现净利润8000万以上,则本次增资的价格为3元/股,否则将下调增资价格。但湖南裕能2019年度实现净利润5737.46万元,故2020年6月,其按照业绩对赌安排,将增资价格下调至2.6元/股。

此外,湖南裕能在招股书披露了两次增资的评估情况,其中2019年增资时,以2018年12月31日为评估基准日,湖南裕能全部权益的评估值为7.02亿元;而2020年12月增资时,以2020年8月31日为评估基准日,湖南裕能股东全部权益价值经评估为10.05亿元。

值得注意的是,湖南裕能在2018年12月31日的评估基准日,净资产为3.50亿元,相较来看,其当时7.02亿元的评估值已翻倍,但湖南裕能并未披露2020年8月31日为评估基准日时的净资产水平。

以2020年末,其净资产的金额为15.32亿元作为参考,剔除当时增资的2.69亿元后,则宁德时代、比亚迪等股东增资入股时10.05亿元的评估值仍然低于湖南裕能年末的净资产水平。因此,2020年12月,其增资的评估定价依据为何?是否存在评估溢价?本次增资中各股东的增资价格为多少?《红周刊》记者均未在招股书中找到答案。

在2020年12月份的增资中,除了宁德时代、比亚迪等股东以货币出资外,靖西源聚、南宁楚达、电化集团、津晟新材料则以广西裕宁新能源材料有限公司(以下简称“广西裕宁”)100%股权出资,其中,电化集团及其关联方为湖南裕能的第一大股东,因此本次增资中,广西裕宁本就与湖南裕能存在关联关系。

据招股书显示,截至2020年8月31日,广西裕宁全部权益价值经评估为2.51亿元。因收购广西裕宁,湖南裕能新增了1.81亿元的商誉,可见本次增资中,广西裕宁溢价不少。

不过,据招股书披露,截至2020年末,广西裕宁的净资产为3141.47万元,净利润为859.94万元,资产和业绩表现均算不上优异。在此情况之下,湖南裕能溢价并购关联方,在招股书中却不详细披露增资价格等重要信息,就显得很奇怪了,而这背后是否涉及业绩对赌与抽屉协议,也令人怀疑。

关联交易突增 交易价格异常

2019年,湖南裕能的营业收入金额为5.81亿元,然而到了2020年,就在宁德时代和比亚迪入股前后,湖南裕能的营收规模突飞猛进,一跃攀升至9.55亿元。由此,湖南裕能的市场占有率也同步提升,据高工锂电统计,2019年时,湖南裕能主要产品磷酸铁锂的市场占有率尚未进前三甲,而到了2020年,其磷酸铁锂材料同比增长40%,市场份额为25%,排名行业第一。究其原因,主要为宁德时代、比亚迪的销售订单金额激增,其中2020年,这两大客户为其贡献的收入金额分别同比增加了67.49%、46.95%。

大客户业务订单不断增加,甚至成为公司大股东,这对于湖南裕能来讲本来是好事,然而大客户成为关联方之后,在双方的关联交易中却出现了不少疑点。

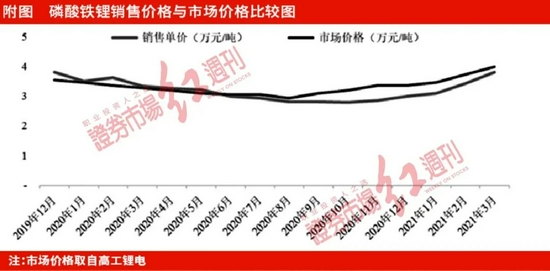

首先是产品售价方面。据招股书显示,2019年、2020年,湖南裕能磷酸铁锂的销售单价分别为4.44万元/吨、2.96万元/吨,其中2020年,售价同比下滑了33.33%。

据招股书显示,报告期内,其向宁德时代与比亚迪的销售金额占营业收入的比例持续高于90%,故对两位客户的销售均价与其总体销售均价接近。而根据其披露的磷酸铁锂销售价格与市场价格比较图来看,自2020年9月起,其总体销售均价开始持续低于市价。令人不解的是,此前,其总体销售均价与市场价格近乎持平,为何在前述两位客户入股前后,交易价格便低于市价了呢?对此,其在招股书中只字未提。

湖南裕能产品售价走低导致其毛利率大幅下降,2020年,公司的毛利率由上年的23.64%锐减至15.29%,下降了8.35个百分点。而这也导致其当年出现了“增收不增利”的现象,其当年营收增速高达64.19%,但净利润增速却反向变动19.41%,获利水平反而有所下降。

其次是信用政策方面。湖南裕能在招股书中表示,其主要客户应收账款信用期一般在90天以内,但对于具体客户的赊销情况并未做详细说明,不过我们可以从其回款情况看出一些端倪。

2019年末、2020年末,其应收账款占营业收入的比例分别为10.46%、28.01%,占比翻了不止一倍;从周转情况来看,2020年,其应收账款周转天数由上年的23.09天延长至61.88天。这意味着,湖南裕能可能放宽了对下游客户的赊销政策。

综上所述,湖南裕能与宁德时代和比亚迪之间关联交易的公允性是值得怀疑的,而其是否存在以低价销售以及放宽信用政策的方式“催肥”营业收入规模也是需要打个问号的。

经营连续“失血” 违规行为频发

湖南裕能应收账款占比不算高,但奇怪的是其现金回款似乎并不好。数据显示,2018年至2020年,其销售商品、提供劳务收到的现金占营业收入的比重分别为13.16%、20.14%、11.61%,这表明其每年仅有不足两成的营收实现了回款,而2018年至2020年,其经营活动产生的现金流量净额分别为-1400.25万元、-1.46亿元、-1.70亿元,连续三年均为大额净流出,其经营处于连续“失血”状态。

在经营连续“失血”的状况下,或许是出于对资金的渴求,湖南裕能在筹资过程中,竟然采取了诸多违规的行为。

据招股书显示,2019年、2020年,湖南裕能存在通过关联方进行转贷的情况,其中,其与广西裕宁转贷交易最为频繁,发生了6次转贷交易,合计金额约1.68亿元。此外,关联方电化集团、湘潭电化也为其提供了不少的转贷。

在接受关联方“转贷”的帮助的同时,湖南裕能投桃报李,帮助关联方湘潭电化转贷数亿元。并且,其还为湘潭电化提供代贴现业务,贴现金额1500万元。值得警惕的是,上述行为涉及与关联方之间的资金往来,容易出现资金体外循环情况,这难免令人对湖南裕能财务的真实性产生怀疑。

责任编辑:彭佳兵

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)