炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:蓝月亮亏损:渠道掣肘或致价格体系塌方,高端化折戟业务拓展遇阻 来源:

作者:林洛栩

出品:全球财说

蓝月亮(06993. HK)最近有些不如人意。

此前赴港上市的首份年报如果说是不亮眼,那2021年上半年的盈利预警则可以说是大跌眼镜,变脸过快。

毕竟,2020年蓝月亮净利润超过13亿港元;毕竟,谁也不会想到连续十余年蝉联国内洗衣液市占率第一的蓝月亮,竟然会出现亏损!

渠道再出问题?价格体系塌方

不明低价产品为亏损主因

盈利预警显示,蓝月亮预计2021年上半年或将亏损4400万港元,较2020年同期盈利3亿港元,出现大幅转亏。

蓝月亮称,业绩亏损主要有四个原因。

其中,最主要的当属“市场上非集团客户平台出现过剩的较低价产品,导致定价策略和价格体系受到干扰”。蓝月亮为统一市场定价,向客户提供若干折扣,此类折扣对上半年毛利率产生约9%的负面影响。

如何理解“低价产品”这个含义?

打个比方,A平台是蓝月亮签约客户,而B平台不是客户,2021年上半年B平台为增加销量从而降低蓝月亮产品价格,导致身为客户的A平台不满,为平息不满,蓝月亮决定给予A平台若干折扣。

众所周知,知名线上平台仅有为数不多的几家,若以旗舰店模式进行销售,价格统一较为容易。蓝月亮作为知名品牌,对天猫、京东等平台早已布局。

但随着互联网巨头逐步加入新兴崛起的社区团购,恐怕就是价格战的“罪魁祸首”。曾有消息显示,某社区团购平台将1kg蓝月亮洗衣液定价为24.9元,并同时赠送500g补充装和500g柔顺剂。

虽然,野蛮生长的社区团购引发了恶性竞争,但是从另一个层面也能反映出蓝月亮的渠道发生严重问题,制约布局发展。

其一,便是与平台的合作话语权丧失;其二,未合作平台所低价销售的蓝月亮产品,究竟来源于什么渠道?

回溯历史,蓝月亮的渠道已不是第一次出现问题。早在2015年就曾曝出与包括家乐福、欧尚、大润发等多家主要卖场决裂的消息,彼时蓝月亮产品被全部下架。也正是此时,威露士、汰渍、超能、立白、碧浪、浪奇等品牌开始飞速崛起。

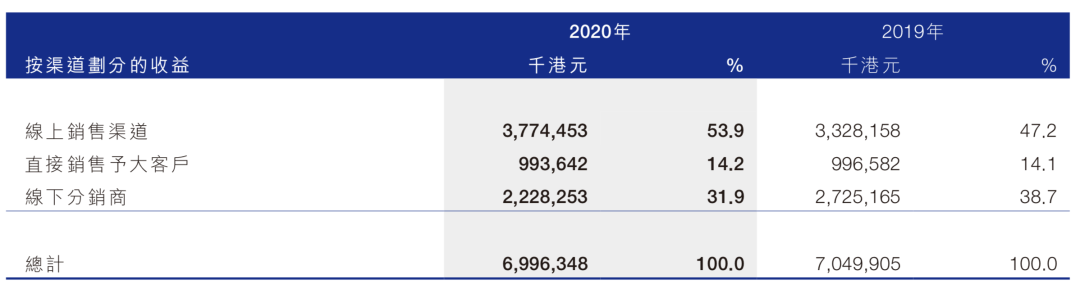

但也得益于下线多方努力受阻,蓝月亮较早顺应市场变化开始布局线上渠道。2017年-2020年,线上渠道收益分别为18.67亿港元、27.18亿港元、33.28亿港元、37.74亿港元,分别占总营业收入的33.1%、40.2%、47.2%、53.8%。

虽然线上占比不断扩大,但蓝月亮仍保留分销渠道。以2020年为例,除线上销售的37.74亿港元外,蓝月亮直接销售给大客户的收入为9.94亿港元,占比14.2%;来自线下分销商的收入为22.28亿港元,占比31.9%。

同时,蓝月亮也坦言,有意加强与线下分销商的合作,旨在为本地社区消费者提供更加服务,并紧抓中国不同线级城市机会。数据显示,截至2020年6月末,除全国性和地区性超市外,蓝月亮近70%线下分销商位于三线及以下城市。

虽然,蓝月亮线上优势明显下线不断发力,但此次部分平台低价销售产品事件,不免让人担心统一的价格体系全面塌方。

若是问题出在京东、天猫、苏宁、拼多多等大型线上平台,会危及线上渠道根基;若是社区团购,则一定程度说明此前渠道拓展措施失效,并起到了反作用。

下半年如何挽回亏损局面,修复价格体系及渠道关系,是蓝月亮面临的首要问题。

拓展洗衣服务不顺利

难舍自建实体店 规模=烧钱?

造成上半年业绩亏损,还有一个原因值得格外注意。

蓝月亮公告显示,自2020年第4季度以来一直在发展的洗衣业务所产生的亏损约为6700万港元。

洗衣业务?似乎很难与蓝月亮产品挂钩,毕竟诸多知名洗衣店中从未听说过蓝月亮的名字。

值得注意的是,2020年12月蓝月亮首次公开发售募集的110亿港元资金中,其中便有39.18亿元用于业务、产能扩充,以及发展洗衣业务。

从蓝月亮的附属公司可以看出,月亮小屋的主营业务为洗衣服务业务,同时于2015年成立蓝月亮洗涤科技有限公司从事洗衣技术及服务。

对于洗衣业务,蓝月亮在招股书及财报中并没有进行大篇幅提及。该服务主要是针对复杂洗衣需求,并通过至尊洗衣应用程序订购服务。招股书显示,2017年-2019年,洗衣服务分别实现收益100.1万元、200.3万元、200.7万元。

《全球财说》发现,至尊洗衣微信公众号自2020年12月31日后并没有再进行内容更新。

洗衣业务显示,目前可以覆盖广州、深圳、北京、武汉、杭州、南京等城市,洗衣业务主要采用上门收衣及邮寄方式,洗衣房并不对外开放。

至尊洗衣应用程序作为蓝月亮的自营线上专门店,同步进行产品销售。并且,蓝月亮还拥有月亮小屋应用程序,功能与至尊洗衣相似。

提及洗衣服务,就不得不提及月亮小屋和至尊洗衣,但上述两项可以说都是蓝月亮失败的尝试。

其中,月亮小屋作为蓝月亮的自建实体店,诞生于2015年,定位集销售、配送、服务于一体,但最终却无法真正执行。消息显示,至2017年末,“月亮小屋”已纷纷转租,大量闭店。

《全球财说》浏览招股书,发现财务数据可以佐证2017年末的危机。

月亮小屋作为自营店,在2017年-2019年分别带来收益6250.6万元、4050.1万元、6783.0万元,而至2020年上半年收益提升至1.10亿元人民币。

虽然名声并不响亮,且曾大规模闭店,但蓝月亮显然还不想放弃月亮小屋这个深入社区的自建实体店渠道,并且正尝试逐步将实体店模式转化为社区服务一体化,进一步贴近客户所需。

但是,蓝月亮若想将社区门店做出规模,全面覆盖重点街道社区,远远不是亏损6700万港元便可以解决的问题。巨额前期投入以及后期管理运营投入,对于上市公司而言都格外沉重。

蓝月亮已放言改革线下渠道,可惜曾经丢失的线下市占率想要寻回格外艰难,想要寻求突破,那长期阵痛在所难免。

5年高端化布局折戟

至尊系列终难获认可

可以注意到,在上半年亏损原因中,蓝月亮还提及了“至尊”品牌。

蓝月亮称,2020年上半年退回的某些“至尊”品牌浓缩洗衣液于2021年上半年与其他产品捆绑销售并以折扣价出售,对2021年上半年的毛利率产生了1%的负面影响。

早前招股书介绍,随着中国经济增长及购买力提升,消费者越来越重视升级用户体验,对洁净标准有更高要求。于是,2015年蓝月亮推出第一款浓缩洗衣液,即蓝月亮机洗至尊浓缩+洗衣液;并于2018年推出至尊生物科技洗衣液。

IPO时,蓝月亮便披露了“至尊”系列产品风险,将销售不力归结于中国大多数消费者无法接受新颖的浓缩产品及较高的价格,即便大量派驻线下卖场当面教学仍反响不大。

同时,蓝月亮彼时称,受疫情影响确认的直销大客户及线下分销商未售出至尊品牌洗衣液的销售退货高达1.50亿港元,对上半年收入造成影响,退货金额占上半年收益的6.1%。

并且,蓝月亮直言,无法保证日后可以成功向消费者推广至尊品牌或其他浓缩洗衣液。需要提及的是,蓝月亮除大规模地推外,还在宣传模式上大刀阔斧进行造势,并于2017年邀请刘雯彭于晏为至尊洗衣液代言。

然而巨额的广告投入和研发投入并没有换来可观的销售额。或者说,“至尊”系列基本上以失败告终,同时也意味着蓝月亮长达5年的第一次高端化尝试并不成功。

转型道阻且长,同时带来的阵痛早在前几年便已经显现。

数据显示,2017年-2020年,蓝月亮的收益分别为56.32亿港元、67.68亿港元、70.50亿港元、69.96亿港元,分别同比增长20.17%、4.17%、-0.8%,增速从放缓逐步转向负增长。

同时,蓝月亮业绩的疲软情况,也直接体现在二级市场,股价腰斩后仍不断下挫。对比2021年1月时的最高价19.091港元,目前已经下挫超6成。

而此次半年度业绩亏损后,股价更持续下跌。

截至7月29日,蓝月亮报收7.2港元,总市值为421.86亿港元。中金公司、美银证券等纷纷下调目标价。

面对国际品牌的不断冲击,及国内品牌的逐步崛起,渠道掣肘、创新艰难、高端化遇阻且已经亏损的蓝月亮,是继续求稳还是突破?

同时,渠道、存货等相关问题,随着半年报也将完全披露,《全球财说》将持续关注。

责任编辑:陈悠然

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)