“第三代半导体”已处于爆发前夜!未来5年增长空间超5倍?这些中国半导体企业已抢先布局碳化硅产业链,爆发式增长可期(名单)

千金难买科技“牛回头”!中国半导体将迎来第二次跨越!布局这些具备长期成长性的新核心标的(名单)

来源:证券市场周刊

单从损益表的毛利等指标来看,上海电气子公司此次的应收账款风险难以识破。需要对涉及到高度金融化的供应链金融进行资产负债表底层资产的账实分析才能穿透迷雾,预防风险。

本刊特约作者 胡俊/文

5月30日,上海电气(601727.SH)发表《关于公司重大风险的提示公告》称,公司控股子公司上海电气通讯技术有限公司(下称“通讯公司”,)应收账款普遍逾期,存在大额应收账款无法收回的风险。截至本公告日,通讯公司应收账款余额为86.72亿元,账面存货余额为22.30亿元,通讯公司在商业银行的借款余额为12.5亿元,公司向通讯公司提供的股东借款金额合计为77.66亿元,均存在重大损失风险。上海电气还表示,截至2020年年末,公司对通讯公司的股东权益账面值为5.26亿元,若通讯公司出现应收账款无法收回、存货无法变现等重大损失,将导致母公司权益投资全额损失,从而减少公司归母净利润5.26亿元;另加上因通讯公司可能无法偿还公司向其提供的股东借款 77.66亿元,上述极端情况下,最终可能对公司的归母净利润造成 83 亿元的损失。此外,通讯公司在商业银行的借款12.52亿元,也存在无法按约清偿的风险。

根据公告披露的信息,来看一下可能最大损失是多少。通讯子公司层面应收账款86.72亿元,存货22.30亿元,合计账面损失109.02亿元。上海电气层面,最大损失为银行借款12.52亿元(其中9.02亿元出具安慰函或流动性支持函),股东借款77.66亿元,子公司账面权益价值5.26亿元,合计账面最高损失95.44亿元。如果上海电气不代偿还通讯子公司12.52亿元的银行借款,损失还可以减少为82.92亿元。

为什么于2021年3月27日公告的经普华永道审计的上海电气2020年度财务报告显示,并表子公司财务状况良好,到了2021年5月30日却告知子公司出现重大风险可能资不抵债?“通讯公司已向上海市第二中级人民法院、上海市杨浦区人民 法院提起诉讼,请求判令被告北京首都创业集团有限公司、北京首都创业集团有限公司贸易分公司、哈尔滨工业投资集团有限公司、富申实业公司和南京长江电子信息产业集团有限公司向通讯公司合计支付货款446294.76万元及违约金。”

在新金融工具准则全面在中国企业运用之时,上海电气子公司百亿级的应收账款诉讼案例,可能会带来启发和警示。

时间节点的巧合

上海电气2020年度净利润为52.66亿元,此次的通讯公司最大损失估计为95.44亿元,占比高达181.24%。假设扣除损失后,上海电气2020年度将从盈余变为亏损42.78亿元(不考虑企业所得税因素),影响重大。当然,此次损失是计入2020年度还是2021年,就是重大会计业绩真实性的问题了!

回顾一下,3月27日公告的经普华永道审计的2020年度财务报告显示,公司净利润52.66亿元。到5月30日上海电气忽然披露,可能最大风险损失为95.44亿元。而自2021年4月末起,上海电气陆续发现通讯公司应收账款普遍逾期,经催讨,其客户均发生不同程度的欠款行为,回款停滞。

按照上述时间线,3月27日和4月末时间相隔很近,按常理应收账款催收工作是日常工作,为什么作为并表子公司的通讯公司在2020年审计时,不借审计应收账款回函工作进行催收?直到2020年报发表后的4月末才会催收,通讯公司在此期间发生了什么重大变化,才会产生异于正常工作的应收账款的普通逾期?是子公司的管理层变更,或是已经出现了重大风险事件?从4月底应收帐款发生普遍逾期,到5月30日公告之间又发生了什么?按上市公司披露的要求,合规应该在什么时点之前公告?

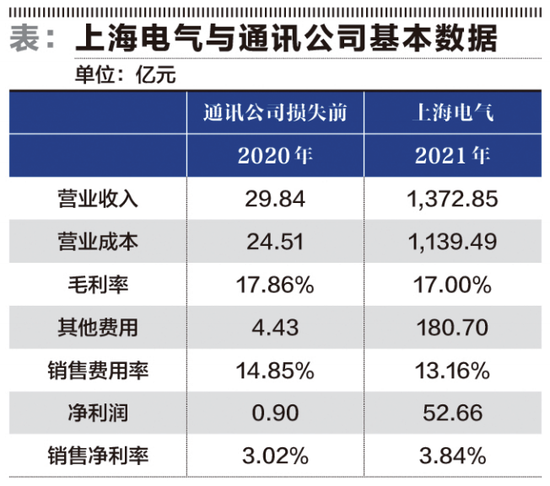

从损益表的毛利率分析,通讯公司2020年毛利率17.86%,高于上海电气同期的17%,销售净利率略低于上海电气,从数据看,主要原因是成本外的三费(管理、销售、研发费用)等高于上海电气1.68%。损益表视角单从财务指标的财务分析来看,基本上看不出通讯公司有什么异常现象。

进一步看一下子公司资产负债表。从现有的公告信息整理为损失前后的数据对比,就可以还原子公司损失事件的财务真相了。可以清楚的看到子公司的所有资产基本上都一次性损失了,其总资产为101.04亿元,而应收账款表外融资27.75亿元,个人认为从现在的视角看应该加入到总资产中,实际为通讯公司2021年5月进行了收购入表,所以损失前的总资产应该为128.79亿元,变为了损失后的19.77亿元,等于此次子公司的损失风险最大敞口109.02亿元。

从结果来回看,通讯公司对上海电气的收入和利润贡献并不重大,上海电气持有其40%的股份。但从中可以看出,其一,对子公司借款控制失控。通讯公司基本为轻资产,注册资本3亿元,但资金全面来源于上海电气——股东借款77.66亿元,且还有近14.53亿银行借款(借用了上海电气的信用)。

其二,资产周转率还原子公司财务真相。近百亿的资金在2020年只产生了29.84亿元的收入,让人无法理解。所以问题可能出在了应收账款的周转率上。成立于2015年3月的通讯公司,按2020年29.84亿元收入(不考虑增值税),128.79亿元总资产计算,总资产周转率为4.32年,与公司成立5年年限相近。基本上就是上海电气投入了近百亿的资金,都变为了应收款。还可以看出,之所以能取得毛利率17.86%,来源于资金占用的长周期。如按照资金需要被占用4.32年计算,年利率约为4.13%,与年银行贷款利率相近了。

其三,业务应收账款管控失灵。按公告披露来看:“通讯公司采取的销售模式是由客户预先支付 10%的预付款,其余款项在订单完成和交付后按约定分期支付。”个人猜想可能通讯公司为项目方垫资全款支付给供应商,按报表看应付账款无余额。风险产生于订单分期支付90%部分。合作方出业务,上海电气出钱,一起来合作经营通讯公司。但从事后看,在最终客户的应收账款管控上出现了重大风险。

通讯公司的历史财务数据限于公开数据不足,无法查询。由此也就不能进一步分析为什么上海电气会投入百亿的巨资与外部持股60%的经营者合作原因的财务分析。

通讯子公司会计处理几点疑问

其一,应收账款表外融资27.75亿元是否能出表?

其二,应收账款融资55.24亿元的会计处理是否正确?按会计准则的规定,符合终止确认条件才能列报为应收账款融资,一般中小银行的银行承兑汇票都不能列报,需要在应收账款中列报。

其三,收入是否应该要用净额法处理?供应链金融加入到轻资产贸易型公司后到底是否应该用总额法还是净额法确认收入?业务收入是用金融准则还是新收入准则?

其四,坏账准则是否计提充分?应收账款应收款的坏账准备在新金融工具准则之下,应该是运用了比较先进的预计信用损失来进行计提,已经不是原来的账龄法进行了。为什么会产生计提不足的情况?

从会计处理来看,广州浪奇洗衣粉飞了的事件与此事件问题的本源是一样的。解决的方法从会计处理看,就是当纯金融加入到贸易后,是否要有净额法来确认收入才能公允的反映公司的高金融风险和实际经营业绩。

总之,单从上文中的财务分析损益表的毛利等指标来看,上海电气子公司此次的风险难以识破。相信还是需要对涉及到高度金融化的供应链金融进行资产负债表底层资产的账实分析才能穿透迷雾,预防风险。

责任编辑:张书瑗

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)