@全体股民:A股新一轮牛市即将开启,火速上车!《投资研报》巨额特惠,满3000减1000,满1500减500!【历史低价手慢无,速抢>>】

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

戴康(金麒麟分析师)的策略世界

戴康 CFA 广发证券发展研究中心

董事总经理(MD)、首席资产研究官

邮箱:daikang@gf.com.cn

联系人:杨藤

报告摘要

●我们在24.9.27《中美政策共振下的战略与战术配置》提示:短周期来看,0918美联储降息落地为国内政策加码打开较大空间,0924国新办发布会后中美“政策底”共振已现,进入新范式的回眸期,反脆弱的“全球杠铃策略”将会阶段性失效。新范式回眸,中资股启航,港股弹性大于A股。近期大涨过后,港股后市如何展望?

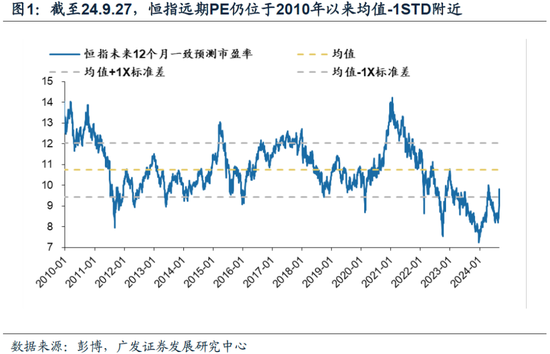

●当前港股赔率/胜率如何?(1)赔率:近期大涨过后港股赔率仍然合意。截至24.9.27,恒指远期PE仍位于2010年以来均值-1STD附近,基于10Y美债利率测算的恒指ERP位于2010年以来历史均值附近。(2)胜率:0918美联储降息落地,0924一揽子政策打头阵后,我们理解这是一轮明确的信号!本轮中美政策底共振蜜月期(降低ERP),国内逆周期政策有望继续加码(提升EPS),中资股迎来反击时刻,我们维持港股相较A股性价比更高的观点。

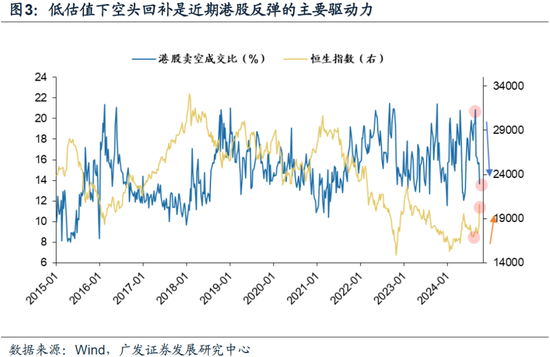

●大涨过后,港股短期修复前景如何?和今年5月的上涨行情类似(24.5.8《如何理解港股在资产配置中的价值》),近期港股大涨主要也是由于风险偏好改善所驱动(恒指ERP大幅下行)。中性假设下,按照今年5月中下旬高点恒指远期ERP及当前3.75%美债利率测算,恒指合意PE(远期)为10.7x(当前为9.8x),仍有一定空间。相较今年5月,近期更积极的变化来自于美联储降息以及中国政策重心已经实质性向需求侧转变。中美政策底共振窗口期,本轮政策可能迎来过去很多年以来力度最大的一次转向(超过2018年底)。

●港股中长期修复前景如何?我们在22.11以来的“港股战略机遇”系列中曾强调港股行情三阶段论:事件驱动风险溢价下降→价值重估→盈利兑现。上周沪深300股指期货大幅升水,反映一揽子政策打头阵后市场看多情绪高涨,符合牛市二阶段特征,据Wind数据,截至24.9.27,沪深300期货升水幅度(股指期货价格高于现货指数价格程度)创2016年以来新高水平。以历史经验看,港股大级别的持续行情有赖于盈利兑现,如恒指EPS持续且显著的上修。港股目前仍处于盈利蓄势期,三阶段盈利兑现行情的前景尚未明朗。

●风险提示:国内经济增长不及预期、地缘政治冲突超预期、全球流动性收紧的斜率超预期等。

风险提示

国内经济增长不及预期(出口超预期受海外需求拖累、地产消费信心难恢复、“稳增长”政策力度不及预期等)等。地缘政治冲突超预期(俄乌冲突持续扰动能源供给)。全球流动性收紧的斜率超预期(美联储宽松不及预期、欧央行快速加息、日本央行宽松货币政策转向)等。

发现“分享”、“收藏”、“在看”和“赞”了吗,还可以点击下方“写留言”,欢迎评论交流!

“债务周期大局观”系列

2024.01.21 戴康:债务周期下全球股市大底如何形成—“债务周期大局观”系列一

2024.02.02 戴康:债务周期视角中日的对比与展望—“债务周期大局观“系列二

2024.02.25 戴康:债务周期下的资产配置(风险资产篇)—“债务周期大局观”系列三

2024.03.01 戴康:债务周期下的资产配置(避险资产篇)—“债务周期大局观“系列四

2024.03.21 戴康:日股何以创新高?日特估如何看?—“债务周期大局观”系列五

2024.03.27 戴康:下一个“日经”会出现在哪里?—“债务周期大局观”系列六

2024.04.12 戴康:新投资范式:大变局下全球股市如何配置?—“债务周期大局观”系列七

2024.4.26 戴康:新范式,印度股市的“牛途”——“债务周期大局观”系列(八)

2024.4.29 戴康:越南:战略机遇的沃土——“债务周期大局观”系列(九)

2024.5.9 戴康:港股大涨,如何理解港股在资产配置中的价值——“债务周期大局观”系列(

十

)

2024.5.28 戴康:时代嬗变下的资产配置:全球杠铃策略——“债务周期大局观”系列(十一)

2024.6.26 戴康:走出债务困境的高分答卷——“债务周期大局观”系列(十二)

2024.7.3 戴康:债务周期看地产,大拐点来了吗?——“债务周期大局观”系列(十三)

“债务周期鉴资管”系列

2024.7.21 权益基金:沧海沉浮——“债务周期鉴资管”系列(一)

2024.7.23 日本固收基金:黄金十载——“债务周期鉴资管”系列(二)

2024.8.1 他山之石:险资如何应对债务周期——“债务周期鉴资管”系列(三)

2024.8.8 居民&银行理财如何应对债务周期?——“债务周期鉴资管”系列(四)

2024.9.13 中国大资管:如何赢在下一个时代?——“债务周期鉴资管”系列(五)

本报告信息

对外发布日期:2024年9月30日

分析师:

戴康 CFA 广发证券发展研究中心 董事总经理、首席资产研究官

邮箱:daikang@gf.com.cn

SAC 执证号:S0260517120004,SFC CE No. BOA313

联系人:杨藤

法律声明

请向下滑动参见广发证券股份有限公司有关微信推送内容的完整法律声明:

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,相关客户须经过广发证券投资者适当性评估程序。其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,若使用本微信号推送内容,须寻求专业投资顾问的解读及指导,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可(金麒麟分析师),任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

责任编辑:石秀珍 SF183

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)