意见领袖 | 四十人论坛

当前,中国经济总体增速偏缓,总需求偏弱,实现经济转型是促进经济增长的有力措施。经济转型的过程主要包含两个方面的内容,一是向更高的产业结构转型,二是向更高的消费驱动转型。

从产业结构角度来看,我国产业结构正逐步向中高端的制造业与现代服务业转型,这一点在经济数据以及资本市场上可以得到验证。从消费驱动转换角度来看,疫情冲击下工作年龄人口消费能力明显削弱,更高消费驱动的转型受阻。

当前的经济环境下,应采取适当措施刺激消费,稳定工作年龄人口的长期预期,将促进消费增长作为经济转型的着力点。

—— 高善文 中国金融四十人论坛(CF40)学术委员、国投证券首席经济学家

* 本文整理自作者在第六届外滩金融峰会之外滩闭门会“2024年中国宏观经济下半场”上所做的主题演讲,略有删改。

近年来,中国经济总体增速偏缓,总需求偏弱。针对这一现状,市场中存在两种不同的观点。一种观点认为,总需求偏弱将引发一系列连锁的负面效应,应采取强有力的刺激政策,以期尽快恢复总供求的平衡和相对温和的通胀水平。

另一种观点认为,总需求不足的局面是经济体由传统增长模式迈向高质量增长模式过程中不可回避且不得不付出的代价。在此情境下,若贸然采取“大水漫灌”的措施来刺激总需求,会使经济转型前功尽弃,甚至会使经济转型出现倒退。

以上两种观点对政策取舍产生了显著的影响,本文围绕经济转型问题提出颗粒度更细的观察,进一步丰富和深化对此问题的理解。

在探讨经济转型这一议题时,不难发现,不同个体对其定义与理解不同。在我看来,经济转型至少包含两方面重要内容:其一,是产业结构向中高端制造业及现代服务业的转型;其二,则是经济增长动力从依赖投资与出口拉动转变为依赖消费驱动。本文将聚焦于这两方面,系统梳理相关数据。

从上市公司营收与总市值

看产业结构转型

首先,我们聚焦于产业结构转型方面的数据。产业结构转型的过程是新兴行业崛起、传统行业衰落以及部分行业相对稳定的过程。基于上市公司数据,依据细分行业可将其划分为三类:支持类、中性类及限制类。

其中,支持类行业受政策支持,代表经济转型的方向,包括“新三样”在内的电力设备、电子、国防军工、汽车等行业,本行业包含的上市公司数量比较庞大,约2341家。

相对衰落行业既受政策环境变化的影响,也随着经济内在增长逻辑的变化而变化,如房地产、传媒、软件与服务、非银行金融等行业,本行业包含的上市公司既有在A股上市的也有在海外上市的,将近500家。

全部上市公司中,有相当一部分在长期的经济变化中产业结构比较稳定,这些公司所处的政策环境总体而言保持中性,经济增长与发展的内在逻辑并未显著改变这些行业在经济中的占比,如商贸零售、医药生物、公用事业、交通运输等行业,我们可将其统称为“中性行业”,该类别下上市公司总数超过2600家。中性行业之所以重要,在于它们为观察与分析经济结构变迁提供了重要的参考点。以此为基石,我们能够更加明晰地辨识出其他行业兴衰的真实性与演变轨迹。

图1 上市公司行业分类及数量

图1 上市公司行业分类及数量我们以这些公司的营业总收入作为分析基础,深入剖析上市公司的构成及其相对变化。在我们界定的中性行业内,其营业总收入占上市公司总体收入的60%-70%,这一比例在过去十年中基本保持不变,与我们对中性行业受政策环境与经济发展逻辑短期影响有限的定义相吻合。

以红色线标注的行业,代表崛起、上升以及新兴的行业,代表政策的方向。自2020年起,这些行业的占比从原本的约20%攀升至当前的接近25%。蓝色线则代表了处于减速的行业,面临相对不利的政策环境。在2020年之前,其营业总收入占比约为15%,而目前已下降至10%以下。自2020年以来的三四年间,中性行业的总体占比相对稳定。2022年之后,红色线与蓝色线之间的差距进一步拉大,凸显了经济转型在产业结构层面的深刻变化。此外,值得补充的是,即便在2016-2017年,受政策扶持的行业在营业收入中的占比也已显著高于限制行业,且当前这一差距已由5个百分点扩大至10个百分点以上。

图2 不同分类行业营业总收入占比 数据来源:使用固定样本计算,Wind,国投证券

图2 不同分类行业营业总收入占比 数据来源:使用固定样本计算,Wind,国投证券总市值分布层面展现了与营业收入占比类似的趋势。对于中性行业而言,其总市值占比在50%-60%的水平;受到政策倾斜的行业早期占比接近30%,目前提升至35%以上;其余行业占比从原先的20%缩减至10%左右。自2020年以来,红线的攀升、蓝线的下滑以及绿线的相对稳定,均表现得尤为鲜明。上市公司总市值与营业收入的变化代表了投资者对于这些公司的看法,由此可以分析出经济转型正在进行,那些符合政策导向、代表未来发展方向的行业正明显上升,而另一些行业则明显下降。

图3 不同分类行业总市值占比 数据来源:使用固定样本计算,Wind,国投证券

图3 不同分类行业总市值占比 数据来源:使用固定样本计算,Wind,国投证券从投资回报与国民经济核算视角

看产业结构转型

从投资回报与国民经济核算的双重视角也可以得出相同结论。鉴于中性行业相对稳定,我们采用了一种简化的计算方法,即以中性行业的指标作为基准(分母),对比特定行业(分子)的指标表现。

从净利润角度来看,我们清晰地观察到,自2020年起,限制性行业在净利润方面遭遇了显著的阶梯式下滑,而支持性行业则保持了净利润占比的总体稳定,甚至略有上升。在净利润率层面,亦呈现出相似的趋势。

图4 支持/中性与限制/中性的净利润发展趋势图

图4 支持/中性与限制/中性的净利润发展趋势图 图5 支持/中性与限制/中性的净利润率发展趋势图 数据来源:使用固定样本计算,Wind,国投证券

图5 支持/中性与限制/中性的净利润率发展趋势图 数据来源:使用固定样本计算,Wind,国投证券从劳动力市场角度来看,模式类似。自2021年起,相对于中性行业而言,支持性行业雇佣的员工总数占比呈现出明显的上升,而限制性行业的员工总数占比则明显下降。从劳动力市场来看,劳动力正逐步从受到政策限制、处于衰落趋势的行业中离开,转而流向正处于兴起与上升阶段的行业。在图中,红蓝两线之间的差距在2021年之前已初现端倪,2021年之后持续扩大。

图6 相较于中性行业,支持与限制行业员工总数发展情况 数据来源:使用固定样本计算,Wind,国投证券

图6 相较于中性行业,支持与限制行业员工总数发展情况 数据来源:使用固定样本计算,Wind,国投证券从CAPEX所代表的资本开支或者资本形成可以看到类似的模式。自2020年起,支持性行业所获得的资本要素投入占比经历了显著增长,其当前水平远高于2019年乃至2017年之前的水平,而限制性行业的资本开支则明显下滑。进一步细化至资本开支的内部结构,无论是通过信贷还是权益融资方式支持的资本,均呈现出相似的趋势。

这表明,在国民经济中投入要素的分配格局上,自2020年以后,更多的资本与劳动力被配置到正在兴起的行业之中。相反,正在衰落的行业所获取的资本与劳动力均呈现出相对减少。

图7 相较于中性行业,支持与限制行业CAPEX变化情况 数据来源:使用固定样本计算,Wind,国投证券

图7 相较于中性行业,支持与限制行业CAPEX变化情况 数据来源:使用固定样本计算,Wind,国投证券 图8 相较于中性行业,支持与限制行业负债量变化情况 数据来源:使用固定样本计算,2024年3月为相对于2023年12月的变化量,2024年3月限制类企业负债变化量为负,Wind,国投证券

图8 相较于中性行业,支持与限制行业负债量变化情况 数据来源:使用固定样本计算,2024年3月为相对于2023年12月的变化量,2024年3月限制类企业负债变化量为负,Wind,国投证券 图9 相较于中性行业,支持与限制行业所有者权益变化情况 数据来源:使用固定样本计算,Wind,国投证券

图9 相较于中性行业,支持与限制行业所有者权益变化情况 数据来源:使用固定样本计算,Wind,国投证券资本市场对于上述变化的看法,可从估值视角进行深入剖析。在2018年之前,红线所代表的市盈率水平相较于蓝线更为稳定。然而,2019年后两者间的估值差距显著扩大,直至2022年趋于平稳。进一步观察市净率这一估值指标,既相似又略有差异。

具体而言,在2019年之前,红线估值略高于蓝线,且两者差距保持相对稳定。但自2019年起,这一差距急剧拉大,直至2024年上半年,红线相较于蓝线所代表的估值优势远超2018年之前的水平。

综合上述两种估值指标,资本市场当前普遍认为,红线所代表的行业相较于蓝线行业,拥有更高的净资产回报率,且这一优势较2018年前更为显著。

从盈利增长的角度来看,红线行业在2018-2021年间经历了盈利增速的显著加速,尽管2023年后增速有所放缓,但相较于蓝线行业,其盈利增速的相对优势仅回归至2018年前的水平,而净资产回报率仍维持较高水平。

合并上述财务指标变化与其他证据,资本市场显然认为红线行业有更高的相对净资产回报率,更高的估值水平,进而吸引了更多资本与劳动力的流入。这一系列现象,无疑为经济转型提供了有力证据。

图10 相较于中性行业,支持与限制行业PE(市盈率)变化情况

图10 相较于中性行业,支持与限制行业PE(市盈率)变化情况 图11 相较于中性行业,支持与限制行业PB(市净率)变化情况 数据来源:使用固定样本计算,Wind,国投证券

图11 相较于中性行业,支持与限制行业PB(市净率)变化情况 数据来源:使用固定样本计算,Wind,国投证券股价角度来看,我们将2018年股价设定为1,即该年度红线与蓝线代表支持与限制行业相对中性行业的股价均被标准化为1。不难发现,自2018年起,红线总体呈现震荡上行,而蓝线则经历了显著下行,即代表未来行业趋势的新兴产业股价实现了显著增长,而相对衰落的产业股价则遭遇了剧烈下跌。

回溯至2018年之前,情况恰好相反,从2009-2018年间,蓝线所代表的产业股价涨幅更为显著,而红线所代表的产业则增长较为平缓。2018年成为转折点,此后趋势完全逆转。这一股价变动,也是经济转型的实质性证据。

图12 相较于中性行业,支持与限制行业股价变化情况 数据来源:使用固定样本计算,Wind,国投证券

图12 相较于中性行业,支持与限制行业股价变化情况 数据来源:使用固定样本计算,Wind,国投证券综合上述分析,从产业结构角度来看,自2019、2020年以来,受多重因素影响,经济产业结构正逐步向更中高端的制造业与现代服务业转型。这一转型不仅在经济数据的多个维度上得到了稳定体现,而且在资本市场上也形成了较为稳固的映射。

疫后工作人口

与消费增长变化情况

接下来,我们观察消费驱动的变化情况。以下散点图横向分析了中国各行政省份的中青年人口比例与消费增速的相关性,其中横轴反映了各省份中青年人口的占比情况,即65岁以下人口占全部人口的比例,纵轴是疫情之前社会消费品零售增速。疫情前,两个变量之间几乎没有相关性,弹性接近零;疫情后,二者呈现显著的负相关关系,弹性很大。

疫情之后,年轻人口占比较高的省份其消费增速反而较低,而年轻人口占比较低的省份则展现出较高的消费增速。这种关联在疫情之前并未显现,因此疫情前的数据为我们提供了一个有效的对照样本。通过这一对比,我们可以清晰地认识到,疫情或与之相关的冲击对经济结构产生了深远且强烈的影响。在消费领域表现为,年轻人口越多则消费增速越低。

图13 疫情前各省份社零同比增速与中青年人口数量的关系 数据来源:Wind,国投证券

图13 疫情前各省份社零同比增速与中青年人口数量的关系 数据来源:Wind,国投证券 图14 疫情后各省份社零同比增速与中青年人口数量的关系 数据来源:23个省份公布了2024年1-5月社零进度数据,其余省份使用距离最近的进度数据,距离最远为1-3月进度数据,Wind,国投证券

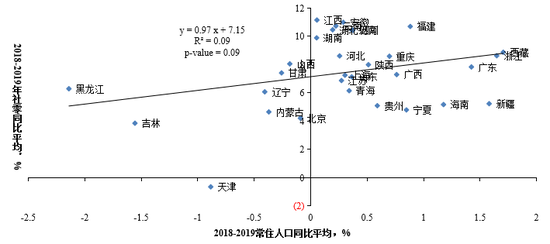

图14 疫情后各省份社零同比增速与中青年人口数量的关系 数据来源:23个省份公布了2024年1-5月社零进度数据,其余省份使用距离最近的进度数据,距离最远为1-3月进度数据,Wind,国投证券我们从人口流动角度来观察,所得结论是一致的。具体而言,图中横轴衡量各省份常住人口的增速,人口流入会导致常住人口持续增长;纵轴则反映了这些省份社会消费品零售总额的增速。

在疫情发生之前,两者之间呈现出显著的正相关关系,且其弹性系数接近1,也就是一个省份的流入人口数量越多,其消费增速相应越高。然而,相同的数据结构应用于疫情后,却发现了截然相反的结果。疫情之后,人口流入越多的省份反而消费增速越低。这一发现与我们所观察到的年轻人占比对消费增速的影响高度一致。

图15 疫情前人口流入更多(年轻人占比更高)的省份消费增长更快

图15 疫情前人口流入更多(年轻人占比更高)的省份消费增长更快 图16 疫情后更多(年轻人占比更高)的省份消费增速更低 数据来源:Wind,国投证券

图16 疫情后更多(年轻人占比更高)的省份消费增速更低 数据来源:Wind,国投证券为深入解读上述结果,我们进行了面板回归分析及其他相关研究,时间所限不便详尽展开。但简而言之,这一变化的核心根源在于疫情及其伴随的冲击对工作人口的长期收入预期及其确定性构成了深刻影响,进而引发了消费活动的收缩,这正是当前总需求不足现象的重要背景之一。在年轻人口占比较高的省份,这种影响更为强烈,从而导致了前文所述的结果。

相比之下,老年人口群体则表现出较强的稳定性。他们的主要收入来源,如社会保险、企业年金等,均具备完善的保障机制,每月领取的退休金数额稳定可预期,这种高度的确定性和稳定的增长性,使得老年人的消费模式未受波及,因而在老年人口占比较高的地区,消费表现更为稳定。

若将经济转型的过程分为两个方向,其一为向更高的产业结构转型,另一则为向更高的消费驱动转型。从数据来看,目前产业结构转型非常稳健,而转向更高消费驱动的转型动力不足。工作年龄人口遭受不利冲击削弱了消费能力,对经济构成了紧缩效应。

我们可以将经济转型比作在高速公路上驾车转弯。在高速行驶中转弯首先要减速并适时调整方向,以保持行车的安全与稳定。若继续维持高速转弯,不仅难以顺利转向,还极可能引发交通事故;反之,若车速过慢,也会引发一系列问题。回顾近年来的努力,可以认为“方向盘”已调整至相对正确的方向,但当前“车速”是偏低的。

因此,在当前的经济环境下,应采取适当手段刺激消费,稳定工作年龄人口的长期预期,将促进消费增长作为经济转型的着力点。

(本文作者介绍:中国金融四十人论坛(CF40)是一家非官方、非营利性的专业智库,定位为“平台+实体”新型智库,专注于经济金融领域的政策研究。)

责任编辑:王馨茹

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。