炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:海通研究之策略

核心结论:①今年5月后红利板块超额收益逐步收敛、内部走势分化,背后或主要是资金集中、投资性价比下降,类似2021年核心资产。②当前红利板块内部表现分化源于公司业绩差异与国资改革推进,基本面更优、涉及市值管理等国资改革的细分领域或更受偏好。③政治局会议强调逆周期调节,下半年政策加码或推动基本面回暖,叠加海外流动性改善望支撑A股中枢上台阶,结构上关注业绩占优的高端制造。

调整后的红利板块何去何从?

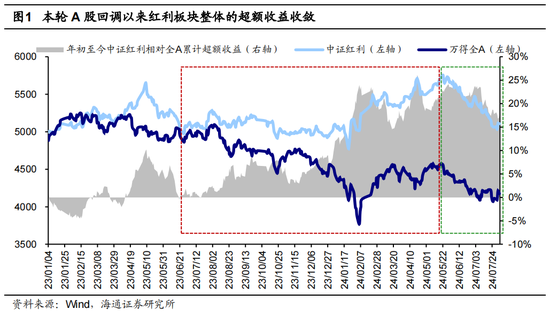

过去三年红利板块凭借其相对大盘股指优越的超额收益吸引了市场大部分投资者的目光,行情演绎至今市场对于红利板块的后续走势存在诸多分歧。我们在前期报告《从高股息到高端制造-20240615》中分析过,红利高股息板块的超额收益已经较显著、未来吸引力或逐渐下降。当前,中证红利指数自5月高点已明显回落,本篇报告进一步探讨近期红利板块调整的性质以及后续的展望。

近一年红利行情回顾:23年中以来持续走强,24/05后超额收益收敛、内部分化。2023年年中以来红利板块曾一度表现亮眼,尤其是在24年1月底至2月初的市场急跌过程中红利板块凸显较强的韧性,致使其相对大盘指数的超额收益持续走高,1/26-2/5期间万得全A指数下跌12%,而中证红利指数仅略跌1%。截至24年前5月,中证红利指数年内相对万得全A的超额收益最高达到20%。但5月后A股各宽基指数阶段性见顶进行休整以来,红利板块的跌幅反而更大、超额收益开始收敛,5/21-8/1期间中证红利下跌11%,而同期万得全A跌幅更窄、下跌8%。

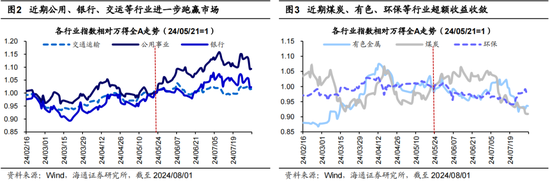

此外,近期调整过程中红利板块内部细分方向的行情表现开始出现明显分化,5/21前红利板块整体呈现普涨的态势,1/3-5/20期间银行指数相对万得全A的超额收益为20.2%、有色为18.8%、煤炭17.3%、石油石化12.9%、交运11.0%、公用9.9%;而5/21-8/1期间公用(期间相对万得全A超额收益为8.6%,下同)、银行(3.7%)、交运(1.3%)相对市场宽基指数超额收益进一步走阔,有色(-8.8%)、煤炭(-7.1%)、石油石化(-2.0%)等行业则开始明显跑输大盘。

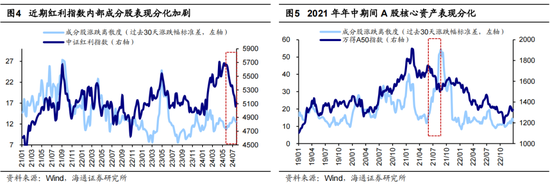

类比2021年核心资产,板块资金集中、性价比降低,此后行情逐渐产生分化。进一步地,我们以指数成分股过去30天涨跌幅的离散度来作为衡量板块内部分化的指标,本轮红利指数回调以来,其成分股涨跌幅离散度逐渐扩大,这一现象与2021/05-2021/08的核心资产行情演绎基本类似。回顾2021年的核心资产行情(此处以万得A50指数为代表),可以发现彼时公募基金追逐核心资产的过程中资产估值被逐渐推高,万得A50指数的PE(TTM)在21年春节前一度达到了16.4倍,而其估值在2016年以来的中枢值仅为10倍。2021年春节后随着指数整体回调消化估值,资金开始在板块内部选择更青睐的方向,其中以宁德时代等绩优股引领的宁组合开始明显跑赢剩余资产,2021/6/1-2021/8/20期间万得A50指数下跌14%、宁组合反而逆势上涨8%。

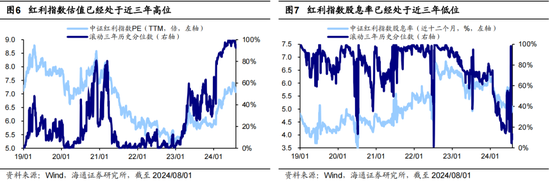

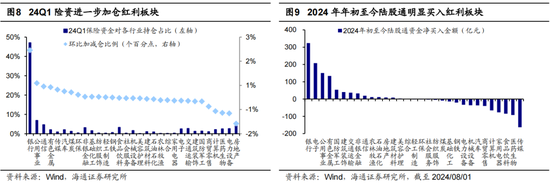

本次红利行情前期上涨背后的推动力量或主要来自于保险资金和北上资金。我们梳理了上市公司财报公布的前十大股东数据,进而推算保险资金的持仓情况。从24Q1的数据来看,24Q1险资进一步增持了银行、公用、通信(主要是运营商)、有色等红利板块。此外,拆分陆股通的净流入数据,可以发现年初至今北上资金同样主要净流入银行、公用、有色等板块。与2021年的核心资产类似,在增量资金的持续推动下,当前红利板块的性价比正逐渐降低。在经历了近期的回调后目前(截至2024/8/1,下同)中证红利指数的PE(TTM)仍达7.1倍、处于近三年93%的历史高位,而对应的股息率为5.1%、处于近三年13%的历史低位。在本轮红利板块性价比吸引力逐渐减弱、新的增量资金未见入场的背景下,投资者开始在板块内部选择相对占优的资产,进而导致了板块内部的子领域出现了行情分化现象。

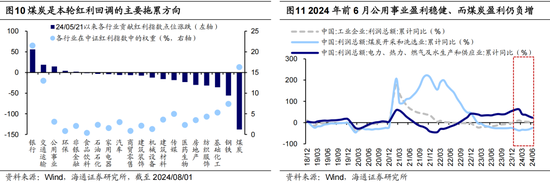

红利行情分化背后是市场更偏好上市公司质量改善的方向。实际上,本轮红利行情分化演绎的路径同样类似于2021年核心资产,内部主要是自身质量相对占优的优势板块进一步延续超额收益趋势。分析中证红利指数的构成及5/21以来的表现,可以发现银行、交运和公用等板块是指数上涨的主要贡献力量,而在指数中权重占比较高(占比16%)的煤炭板块则是拖累指数表现的主因。前述行业涨跌分化则主要源自于基本面差异,从工业企业利润来看,24年6月煤炭开采和洗选业的利润累计同比为-24.8%,明显弱于整体工业企业利润增速3.5%,而同期电力、热力、燃气及水生产和供应业企业的利润累计同比则达23.1%。同时,从微观上市公司层面来看,随着近一个月上市公司半年报预告逐渐披露,煤炭上市公司的半年报预告显示其24年上半年业绩普遍下滑,目前已披露业绩预告的23家煤炭公司中仅有2家公告预增、略增,1家公告略减,剩余的20家企业盈利端则均面临较大的压力。整体而言,按目前已披露预告的上市公司口径来看,煤炭板块24年上半年的利润增速约在-35%左右,业绩下滑压力较明显。因此,基本面的走弱在一定程度上使得煤炭板块的行情承压、并在红利板块中领跌。

除了基本面改善的领域外,近期市值管理等国资国企改革纵深推进,相关板块也同样取得了一定的超额收益。7月16日下午,上海市国资委召开市值管理工作座谈会。会上,上海国际集团介绍了市值管理业务工作方案,作为本市以“市值管理”为核心功能的国有资本投资运营公司,上海国际集团将结合不同上市公司类别和需求,积极发挥平台公司功能,支持配合本市国有控股上市公司开展市值管理。受市值管理等国企改革预期升温,7/17-8/1期间上海国企指数涨跌幅2.7%,优于万得全A指数的-0.5%以及中证红利指数的-3.0%。未来随着央国企控股上市公司市值管理考核进一步推开,相关央国企估值望进一步提振,尤其发达地区的优质上市公司资产。

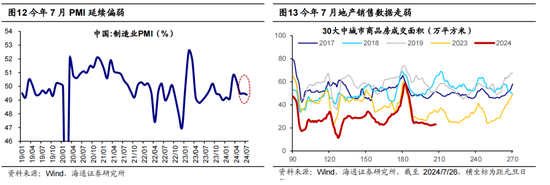

展望下半年,随着基本面、资金面等积极因素不断积累,市场中枢有望抬升。往未来看,鉴于红利板块的细分行业中大部分属于偏顺周期的资产,因此整体而言,无论是结构上的红利板块还是整体A股,其基本面的好转均依赖宏观环境的改善。目前短期而言国内宏观回升向好的背景中仍存在一定的挑战,7月PMI数据录得49.4%,相较前一月的49.5%进一步回落;此外从地产高频数据来看,30大中城市商品房成交面积在7月(截至 2024/7/26)转弱,7/21-7/26当周的成交面积同比回落至-31%。宏观环境的阶段性转弱使得A股市场的情绪及风险偏好出现了相应的调整。目前,7月30日政治局会议已进一步释放稳增长信号,会议指出“经济运行总体平稳、稳中有进”,但同时“外部环境变化带来的不利影响增多,国内有效需求不足,经济运行出现分化”,因此“宏观政策要持续用力、更加给力。要加强逆周期调节”,“要加快专项债发行使用进度,用好超长期特别国债,支持国家重大战略和重点领域安全能力建设,更大力度推动大规模设备更新和大宗耐用消费品以旧换新”,强调“要以提振消费为重点扩大国内需求,经济政策的着力点要更多转向惠民生、促消费”。从近期政策落地情况来看,7月25日国家发改委、财政部联合发文宣布统筹安排3000亿元左右超长期特别国债资金,以加力支持大规模设备更新和消费品以旧换新。

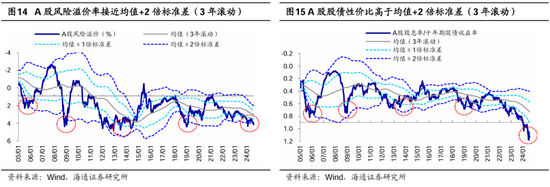

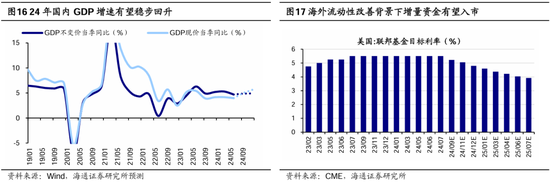

因此,我们认为后续稳增长政策落地有望推动基本面企稳,结合海通宏观预测,24年国内实际GDP同比增速有望达5%,落实到微观企业盈利层面,我们预计24年全A归母净利润同比增速有望接近5%。除了基本面外,政策的持续落地生效有望托底提振市场的风险偏好。目前数据显示A股市场风险偏好已处在历史底部,例如,滚动3年视角下A股风险溢价率已在均值+2倍标准差附近。此外从资金面看,当前长线稳定性外资仍有较大流入空间,7月31日在美联储FOMC会议后举行的新闻发布会上,美联储主席鲍威尔表示“如果得到我们所期望的数据,在9月会议上讨论降低政策利率的可能性是存在的。”往后看,随着下半年海外主要经济体陆续步入降息周期,经济预期改善和企业盈利复苏有望吸引长线资金回流A股市场。综合以上,在三大因素的积极催化下,下半年A股市场中枢或有望较上半年有所抬升。

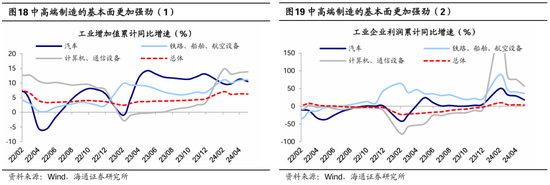

结构层面,中期维度基本面相对占优的中国优势制造望成为市场主线。我们认为,二十届三中全会的召开为未来我国的产业改革和发展指引了明确的道路方向,《中共中央关于进一步全面深化改革、推进中国式现代化的决定》中指出,“要健全因地制宜发展新质生产力体制机制,健全促进实体经济和数字经济深度融合制度”,中长期维度看,我国产业发展需聚焦培育新质生产力,以高水平科技自立自强支撑引领高质量发展。对应到资本市场,未来随着政策支持和改革推进提升市场风险偏好,高股息的性价比或有所降低。基本面和资金面逐渐改善的背景下,估值低、配置低、业绩弹性更大的中国优势制造或将占优。

具体而言,我们认为可关注具备基本面优势的中高端制造和AI技术创新驱动的科技制造两个细分领域。中高端制造方面,近期随着美国大选的持续推进,地缘政治扰动因素偏多,从行情表现上5月以来与外需密切相关的板块有所回调,汽车最大跌幅为13%、机械为19%、家电为22%。我们认为,从需求端看,新兴国家需求旺盛且对中国的依赖度较高,或是中国出口新增量。此外,鉴于美国大选前中美贸易或有更多变数,受中美关系扰动偏小且能通过欧盟、东盟、中东等实现对冲的制造领域或值得关注,据我们测算,汽车零部件、专用设备等细分领域或能通过他国实现较好的风险对冲,详见《策略专题-中美扰动下哪些制造领域更稳健?》。同时内需方面对于相关制造行业的提振或也值得关注,本次7月政治局会议强调“支持国家重大战略和重点领域安全能力建设,更大力度推动大规模设备更新和大宗耐用消费品以旧换新”。此前7月25日国家发展改革委、财政部印发《关于加力支持大规模设备更新和消费品以旧换新的若干措施》,统筹安排 3000 亿元左右超长期特别国债资金,加力支持大规模设备更新和消费品以旧换新。内需增长或有望推动汽车、家电等板块修复。

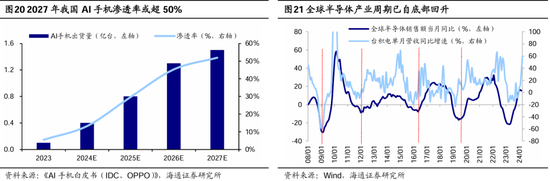

科技制造方面,伴随AI技术在各场景大规模应用落地,科技制造相关领域有望受益,具体包括:一是AI技术赋能推动消费电子复苏开启。美东时间7月29日周一,苹果发布了Apple Intelligence的第一个版本iPhone AI。根据新华网援引经济参考报,苹果与OpenAI达成合作、苹果将接入ChatGPT,用户无需关联账户即可免费使用。AI手机的推出或有望推动苹果用户“换机潮”的出现,有效提振手机销量。23Q4/24Q1全球智能手机出货量同比增速均已转正,AI手机、AIPC等新产品正重构消费电子市场,未来复苏趋势逐步明晰;二是AI浪潮带动半导体行业景气向上。AI技术的性能推进对关键半导体元件的需求具备促进作用,目前来看全球半导体周期已处在明显回升趋势中;三是财政支持下数字基建领域有望受益。国家统计局7月15日发布的数据显示,截至5月底,全国新建5G基站46万个;规划具有高性能计算机集群的智算中心达10余个,智能算力占算力总规模比重超过30%。近期全国各大城市“车路云一体化”示范项目已启动,政策利好下相关路侧基建建设有望提速。根据前瞻产业研究院的预测,2028年我国车路协同行业市场将达到2448亿美元,23-28年复合增长率为13%。

责任编辑:王旭

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)