炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:海通证券

7月14日,海通策略分析已经披露的半年报或预告数据称,①已披露的半年报数据显示全A盈利有所回落,但结合宏观数据看,二季度A股盈利表现或相对稳健。②结构上电子、汽车、公用及交运行业的预告增速较高,对应6月以来市场表现居前。③展望下半年,风险偏好、资金面和基本面均有积极变化,A股中枢或上台阶,结构上关注高端制造。

研报全文

【海通策略】中报预告中有何关注点?(吴信坤、王正鹤、陈菲)

核心结论:①已披露的中报数据显示全A盈利有所回落,但结合宏观数据看,盈利表现或相对稳健。②结构上电子、汽车、公用及交运行业的预告增速较高,对应6月以来市场表现居前。③展望下半年,风险偏好、资金面和基本面均有积极变化,A股中枢或上台阶,结构上关注高端制造。

中报预告中有何关注点?

近期市场有所调整,随着半年报披露期的临近,投资者或重新聚焦上市公司基本面变化情况,以期发掘新的投资机会。为了更早感知到上市公司业绩的可能变化,本文通过观察已经披露的半年报或预告数据来进行分析。

目前已披露的数据显示全A盈利回落,但结合宏观数据看盈利表现或较稳健。参考上交所和深交所对上市公司披露业绩预告的要求,净利润为负值、净利润与上年同期相比上升/下降50%以上、或者实现扭亏为盈的,强制要求披露中报预告。由此可见,率先披露的公司业绩表现差异显著,可能业绩表现非常优异或明显亏损,因此半年报预告数据与实际情况之间往往存在一定差异。

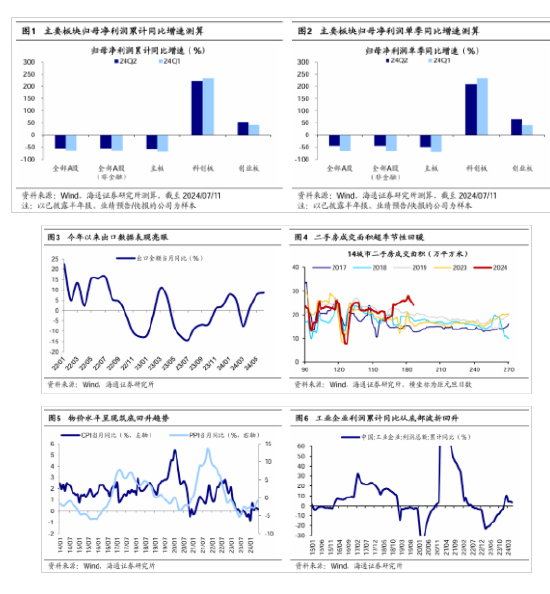

从已披露数据看,24Q2全A归母净利润下滑,其中科创板盈利增速最高。截至24/07/11,全A披露24年半年报或预告/快报的公司共1247家。以披露的公司家数计算披露率,目前全A半年报或预告/快报的披露率为23%。若以上述公司为样本,采用整体法测算A股中报盈利情况,结果显示:整体来看,全部A股24Q2归母净利润累计同比增速为-56%,较24Q1的-67%有所改善;分板块来看,科创板盈利增速最高,24Q2累计同比增速达224%,相较24Q1小幅下滑;创业板盈利增速次之,24Q2累计同比增速54%,较24Q1的40%明显提升。

结合Q2经济数据看,二季度A股盈利表现或相对稳健。我们可以从最新公布的经济数据中寻找验证:①从量来看,出口表现持续亮眼,6月出口金额当月同比高达8.6%,较5月的7.6%进一步上升;政策刺激下地产基本面有所改善,近一个月14 城市二手房成交面积明显高于季节性。②从价来看,6月PPI同比为-0.8%,延续底部回升趋势;受猪价上涨提振,6月CPI同比0.2%,低位企稳格局明确。③从利润看,5月工业企业利润累计同比为3.4%,从底部波折回升,同时价格对利润的拖累明显减小。综上所述,二季度经济整体表现仍有亮点,对应二季度A股盈利表现或较为稳健。

电子、汽车、公用及交运行业的预告增速较高,对应6月以来市场表现居前。根据前文分析,已披露的半年报整体数据或与实际情况有偏差,因此挖掘结构性亮点可能更为可靠。我们以已披露半年报或业绩预告/快报的公司为样本,计算各板块24Q2的归母净利润增速,并进一步探讨行业业绩预告增速与近期股价走势间的关系。

消费、TMT、公用、交运、汽车行业的盈利增速最快。消费板块盈利增速改善最明显,或主要源于居民消费倾向持续修复,消费板块24Q2/24Q1归母净利润累计同比为265%/-65%,其中轻工制造、食品饮料行业的增速最快。受益于全球半导体周期回升及AI技术爆发,TMT板块业绩实现高增,24Q2 TMT板块归母净利润累计同比为64%,较24Q1的7%显著上升,其中电子盈利增速最快且改善幅度最大,24Q2/24Q1归母净利润累计同比为249%/742%。近期全国水电、燃气、高铁等公用事业价格普涨推动公用、交运等行业盈利增速高增,具体来看公用事业行业24Q2/24Q1归母净利润累计同比为92%/158%,交通运输行业为46%/94%。此外,制造板块中的汽车行业盈利增幅明显,24Q2/24Q1归母净利润累计同比为80%/7%,主要受汽车出海推动。

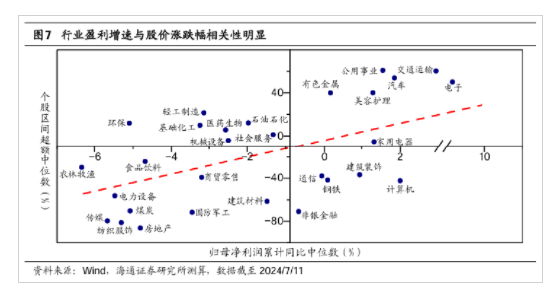

行业中报预告盈利增速越高,对应6月以来涨幅越靠前。通常而言,上市公司的基本面是投资者作出投资决策的重要参考依据,因此理论上企业基本面与股价涨幅间存在一定联系。对比各行业已披露半年报的归母净利润累计增速中位数与行业个股的超额收益中位数,结果显示,6月以来各行业涨跌幅与半年报业绩预告增速之间确实有一定的相关性。具体来看,公用事业、交运、汽车、电子行业24Q2业绩预告增速较高,归母净利润累计同比中位数分别为61%、60%、54%、50%,对应近期股价涨幅也居前,行业个股相对万得全A的涨跌幅分别为2%、3%、2%、9%。

行业龙头盈利维持高位增长,助推6月以来的股价表现。电子方面,市值较大的立讯精密龙头优势明显,受益于AIGC多场景应用持续落地,竞争力进一步提升,24Q2/ 24Q1归母净利润累计同比分别为23%/22%,对应6月以来(截24/07/11,下同)股价上涨超30%。汽车方面,AI技术浪潮下长城汽车积极布局智能化研发,并在自主品牌上实现突破,盈利实现快速增长,24Q2归母净利润增长超四倍,24Q1增速也高达1753%,盈利支撑下股价自6月以来累计上涨10%。公用事业方面,大市值企业国电电力的水电电量明显修复、新能源电量同比延续高增,推动收益继续改善,24Q2归母净利润累计同比达121%,相较24Q1的85%上升,盈利表现助推了6月以来公司股价上涨,6月以来的涨幅超12%。军工方面,受益于海外船舶旺盛需求,龙头企业中国船舶交付的民品船舶价量齐升,24Q2/24Q1归母净利润累计同比分别为158%、821%,推动股价自6月以来涨13%。

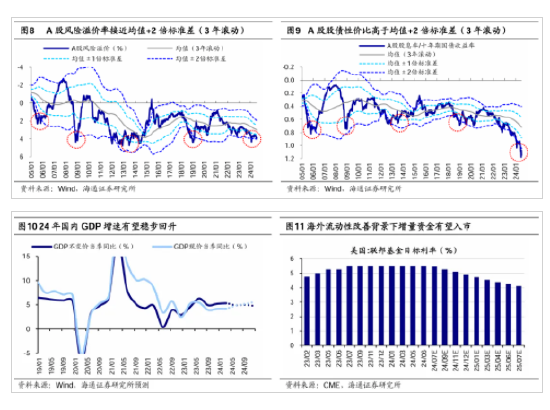

当前市场处于蓄势阶段,下半年三大因素改善有望推动市场中枢抬升。2/5以来市场上涨是由情绪和资金推动的底部第一波反弹,这轮反弹中各大指数上涨也已较为充分。借鉴历史,第一波修复行情走完后,由于该阶段基本面尚不扎实,市场往往会获利回吐,历次回吐过程中上证指数平均下跌49天(剔除2019年),上证指数、沪深300、万得全A、创业板指平均回撤14%左右、回吐前期上涨行情0.5-0.7左右的涨幅。就本轮行情而言,今年4月以来结构上赚钱效应就已分化,5月中旬以来各指数走势逐渐转向蓄势休整,市场情绪也有所降温,市场已步入了基本面验证的休整阶段。

展望下半年,随着影响市场的三大因素出现积极变化,A股中枢或上台阶。我们在《影响下半年市场的三大因素-20240629》中提出,往后看,影响下半年市场的三大变量包括风险偏好、资金面以及基本面,均有望迎来积极变化,市场中枢有望较上半年上台阶。情绪面看,历届三中全会往往聚焦中长期经济和社会发展,对中国经济改革和未来发展具有重要意义,二十届三中全会即将于7月15-18日召开,会议将重点研究全面深化改革、推进中国式现代化问题,我们认为会后市场风险偏好有望修复。资金面看,当前长线稳定性外资仍有较大流入空间,6月美国通胀数据超预期回落,市场预期美联储9月降息的概率上升至9成,往后看,随着下半年海外主要经济体陆续步入降息周期,经济预期改善和企业盈利复苏有望吸引长线资金回流A股市场。基本面来看,随着存量政策的落实和增量政策的推出,叠加补库周期开启,下半年宏微观基本面有望迎来改善,结合海通宏观预测,24年国内实际GDP同比增速有望达5%-5.5%左右,落实到微观企业盈利层面,我们预计24年全A归母净利润同比增速有望接近5%。诸多积极因素驱动下,下半年A股有望走出休整,指数中枢或较上半年抬升。

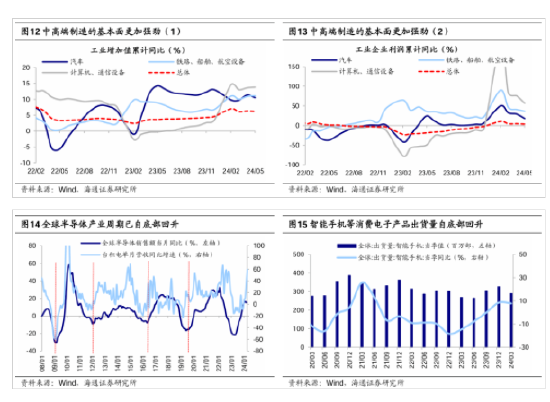

行业层面,基本面更优的高端制造或是股市中期主线。随着基本面和资金面的逐渐改善,估值低、配置低、业绩弹性更大的白马板块或将占优。具体来看,白马中优势不断增强、业绩确定性高的中国优势制造板块有望成为中长期主线,尤其重视具备出口竞争优势的中高端制造和引领新质生产力发展的科技制造。

外需支撑下中高端制造基本面占优,未来需求空间广阔,景气度有望延续。从需求端看,新兴国家需求旺盛且对中国的依赖度较高,或是中国出口新增量。从供给端看,当前中国经济已步入高质量发展阶段,近年来以地产为代表的“老经济”走弱,而高端制造的ROIC逐步提升,竞争力不断加强。反映在投资上,房地产投资占固定资产投资的比例自高位回落,而制造业投资占比显著上行。此外,近期地缘政治扰动偏多,且美国大选前中美贸易或有更多变数,受中美关系扰动偏小且能通过欧盟、东盟、中东等实现对冲的制造领域或值得关注,据我们测算,汽车零部件、专用设备等细分领域或能通过他国实现较好的风险对冲,详见《策略专题-中美扰动下哪些制造领域更稳健?》。

政策利好叠加技术创新,科技制造有望引领新质生产力发展。从政策端看,“科创板八条”、“创投17条”等政策持续落地,规范改善科创企业融资市场;5月24日国家集成电路产业投资基金成立,或促进我国先进制成领域技术突破。从技术端看:一是AI技术爆发推动消费电子复苏。当前消费电子市场回暖,23Q4/24Q1全球智能手机出货量同比增速均已转正。关注苹果产业链相关机会,6月11日苹果发布个人化智能系统Apple Intelligence,完整的硬件+系统闭环生态构筑了苹果AI手机的竞争壁垒,换机需求或逐步上升,且根据之家网援引Canalys预测,2028年AI PC出货量将达2.05亿台。二是AI浪潮带动下半导体周期回升,半导体行业景气度上行。从产业周期看,全球半导体周期已处在明显回升趋势中。三是财政发力背景下的车路云等数字基建相关领域。目前“车路云”应用试点正加速推进,北京、武汉等地“车路云一体化”示范项目已经启动,未来路侧基建建设有望加速。(详见《策略专题-科技制造风渐起——高端制造研究系列4》)

风险提示:稳增长政策落地进度不及预期,国内经济修复不及预期。

责任编辑:王旭

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)