炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:晨明的策略深度思考

内容摘要

2月以来,三类资产——【经济周期类】、【稳定价值类】、【景气成长类】,都分别迎来了一定程度的修复。展望来看:

①【经济周期类】:修复的持续性取决于二手房销量环比能否持续回升;

②【稳定价值类】:仍然有配置意义,但需要等成交额占比降低到前期低位;

③【景气成长类】:主题类继续推荐氢能源、AI、卫星;景气类继续推荐北美耐用品消费修复链条。

最后,A股的最大挑战在4月下半月。4月中旬以后大部分时间都要调整,除了两个极强的产业趋势——15年的互联网+和21年的新能源车。

1、近期【经济周期类】修复主要有两大逻辑,并在本周快速发酵:

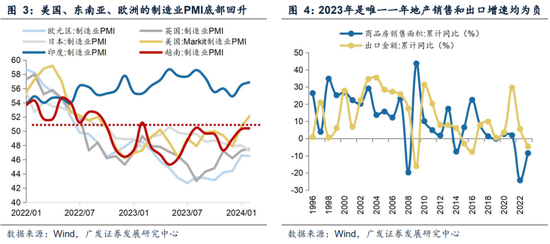

2023年是历史上唯一一次出口增速、地产销售增速均是负增长的年份,但近期这两个变量发生变化,一是美国、东南亚、欧洲的制造业PMI底部回升,我国1-2月份出口数据超预期上升;二是多重政策支持下,【经济周期类】出现边际改善的迹象,广州、杭州等多地放宽限购,二手房成交在上周末出现明显好转;成都春糖会临近、白酒热度提升;设备更新和消费品以旧换新政策、拟发行的超长期万亿国债,有望托底经济。

2、当前【经济周期类】是否还能继续修复下去?

一是关注【经济周期类】中,二手房的成交能否保持热度,暂缓房价的下行。(1)22年的购房需求后置,23年一季度的商品房交易量价齐升,相对高基数下,当前观测环比增速要比同比增速更为重要。(2)如果政策预期、经济预期能够扭转市场对房价的预期,房价见底回升、带动一手房交易的复苏、地价上涨、土地财政缓解,进一步推动经济复苏,形成正向循环。但如果后续二手房交易仅是以价换量带来的阶段性冲高、出口阶段性回暖、政策落地和资金支持较慢,则行情可能还需要等待。

二是关注3月美联储议息会议对降息预期的表述,这可能会影响到A股的增量资金的流入。(1)如果国内经济基本面比较好,例如今年年初的社融数据、出口数据超预期,即便降息预期后移,也不会影响到2月北上资金的净流入;(2)但如果经济复苏还比较疲弱,例如去年三季度,市场担心二次通胀、降息预期后移,北上资金可能会再度迎来一波撤退。

3、但到了四月中下旬,可能需要注意业绩爆雷的风险

统计2010年至今,每年4月中旬至4月末的涨跌幅情况,主要指数的上涨概率不超过31%。普遍仅有15年的互联网泡沫、21年的新能源车行情没有调整。背后原因可能是业绩较好的公司较早披露业绩,而业绩较差的公司通常在财报披露季尾声才公布,因此,4月末通常会有业绩爆雷导致行情回落。

4、【稳定价值类】和【景气成长类】当前需要注意赛道拥挤度。

【景气成长类】一方面关注上游算力以及下游应用端能否持续性的出现技术变革,另一方面注意赛道拥挤度。从中期维度来看,在地产周期出现B浪反弹或者中央财政出现全面扩张之前,【稳定价值类】资产仍然有中期持有的意义,但是可能需要等待一个成交占比更低的位置来增加配置。

● 风险提示:地缘政治风险,海外通胀风险,国内稳增长政策低预期等。

一、当前经济周期类还有多少修复的时间和空间?

(一)近期【经济周期类】修复主要有两大逻辑,并在本周快速发酵

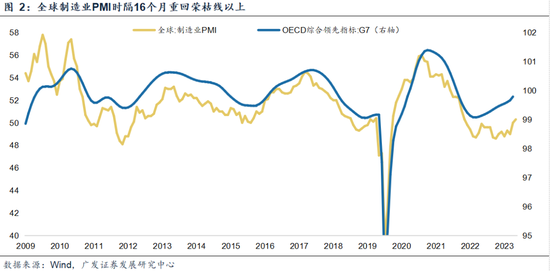

一是美国、东南亚、欧洲制造业PMI底部回升,导致中国出口出现超预期复苏。而外需的增量逻辑来自三点:一是海外周期性需求的复苏,二是海外市场份额的提升,三是新兴产业的增量需求。2023年是历史上唯一一次出口增速、地产销售增速均是负增长的年份,但这两个变量在近期发生变化,2024年1-2月,全球制造业PMI时隔16个月再次站上50%,美国、东南亚、欧洲的制造业PMI底部回升,对应地,我国1-2月份出口数据超预期回升;【经济周期类】的恒生科技,核心驱动也是经济预期,近期也出现反弹。

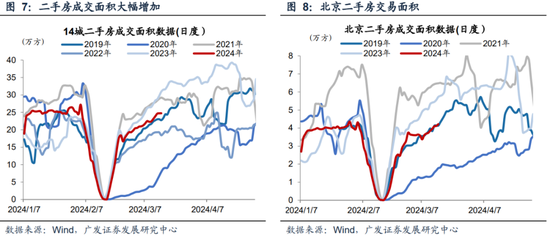

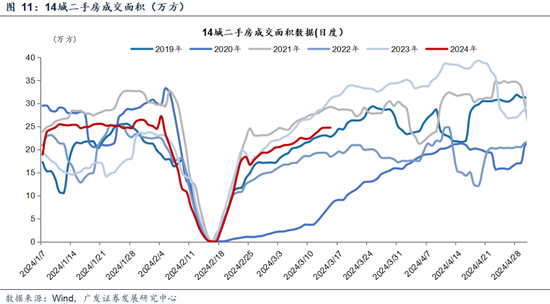

二是多重政策支持下,【经济周期类】出现边际改善的迹象。地产方面,杭州全面放开限购、广州放宽120㎡以上住房限购、万科非标债务有望平稳度过;地产通常在3月进入到传统旺季,而二手房成交在上周末开始出现明显好转,即便没有大幅放松限购政策的北上深,二手房成交也大幅增加;消费方面,成都春糖会临近、白酒热度提升;叠加前期的两个重磅政策,国务院常会会议《推动大规模设备更新和消费品以旧换新行动方案》以及将连续几年发行超长期万亿特别国债,市场预期政策或有望托底经济,【经济周期类】板块有望得到复苏。

(二)当前【经济周期类】是否还能继续修复下去?

一是关注【经济周期类】例如地产能否持续性修复,尤其是二手房的成交能否保持热度,暂缓房价的下行。

(1)当前观测环比增速要比同比增速更为重要:由于受到防疫政策的影响,22年的购房需求后置, 23年一季度的商品房交易量价齐升,迎来一波小阳春,相对高基数下,当前观测环比增速的回升要比同比增速更为重要,后续重点观测二手环比数据能否持续性修复;

(2)观测二手房成交数据要比一手更为重要:由于目前房价下跌、地价下跌、土储贬值、大多数房企深陷流动性危机,拿地意愿较弱,新房有效供给可能不足,导致需求被挤压至二手房交易,而政策重心也主要在盘活存量二手房,因此,当前重点还是看二手房的复苏进度。

(3)如果政策预期、经济预期能够扭转市场对房价的预期,二手房交易持续性的火热,那么后续房价有望见底回升、带动一手房交易的复苏、地价上涨、土地财政缓解,进一步推动经济复苏,形成正向循环,可能会类似于09、16年,【经济周期类】还有一波行情。

(4)但如果后续二手房交易仅是以价换量带来的阶段性冲高、出口阶段性回暖、政策落地和资金支持较慢,则【经济周期类】的行情可能还需要等待。

二是关注3月美联储议息会议对降息预期的表述,这可能会影响到A股的增量资金的流入。从去年下半年至今,美联储降息预期“折返跑”。去年12月FOMC意外转鸽,今年1月FOMC再度放鹰,1-2月多数经济数据走强。3月FOMC会议召开在即,当前市场预期是6月首次降息、全年降息3次左右。如果降息预期继续后移,可能会影响到北上资金的持续流入。(1)如果国内经济基本面比较好,例如今年年初的社融数据、出口数据超预期,即便降息预期后移,也不会影响到2月北上资金的净流入;(2)但如果经济复苏还比较疲弱,例如去年三季度,市场担心二次通胀、降息预期后移,北上资金可能会再度迎来一波撤退,A股继续下跌。

(三)但到了四月中下旬,可能需要注意业绩爆雷的风险

通常到了4月中下旬,财报披露季的尾声,可能需要注意业绩爆雷的风险。统计2010年至今,每年4月中旬至4月末的涨跌幅情况,主要指数的上涨概率不超过31%。背后原因可能是业绩较好的公司较早披露业绩,而业绩较差的公司通常在财报披露季尾声才公布,因此,4月末通常会有业绩爆雷导致行情回落。

主要指数普遍仅有15年的互联网泡沫、21年的新能源车行情没有调整。(1)15年是流动性的宽松不断提升市场风险偏好:3月开始杠杆资金加速入场,融资余额从3月初的1.2万亿上升至4月末的1.8万亿;4月存款准备金率下调,市场利率走低,流动性进入非常宽松的阶段。(2)21年是产业爆发,基本面持续超预期:21年春季新能源产业趋势爆发,渗透率快速提升带动板块产业基本面超预期,4月财报季上市公司业绩亮眼并最终兑现至ROE的回升+产业景气持续爆发。

但产业周期爆发或者流动性宽松导致宽基指数继续上涨,业绩低于预期的公司在每年到了四月中下旬,也会出现大幅度的调整,即便是2021年新能源车行情爆发,业绩较差的标的也会出现回调,因此,四月中下旬要重点防范业绩爆雷的风险。

(四)【稳定价值类】和【景气成长类】当前主要注意赛道拥挤度

(1)对于【景气成长类】资产,24年如清洁能源(氢能、核能)、AI、卫星,当前一方面继续关注产业的推进情况(上游算力、下游应用)。另一方面,目前市场已经阶段性定价英伟达业绩超预期、Sora等AI产业链的爆发,后续拥挤度对于预期的反馈可能也比较重要。

以TMT为例,目前成交额占比回升至近一年72%的分位数,后续产业层面的催化,尤其是上游算力以及下游应用端能否持续性的出现技术变革,可能决定了情绪能否进一步抬升。

(2)对于【稳定价值类】资产,从中期维度来看,在地产周期出现B浪反弹或者中央财政出现全面扩张之前,【稳定价值类】资产仍然有中期持有的意义,但是可能需要等待一个成交占比更低的位置来增加配置。

短期关注成交占比的变化。如果短期经济预期出现积极的变化,可能会加速稳定类资产拥挤度的消化;而稳定价值类资产更好的加配时点,可以等蓝线大幅回落后。

二、本周重要变化

(一)中观行业

1、下游需求

房地产:30个大中城市房地产成交面积累计同比下降41.67%,30个大中城市房地产成交面积月环比下降16.49%,月同比下降58.97%,周环比下降23.13%。国家统计局数据,1-12月房地产新开工面积9.54亿平方米,累计同比下降20.40%,相比1-11月增速上升0.80%;12月单月新开工面积0.79亿平方米,同比下降11.56%;1-12月全国房地产开发投资110912.88亿元,同比名义下降9.60%,相比1-11月增速下降0.20%,12月单月新增投资同比名义下降23.97%;1-12月全国商品房销售面积11.1735亿平方米,累计同比下降8.50%,相比1-11月增速下降0.50%,12月单月新增销售面积同比下降23.04%。

汽车:乘联会数据,乘用车初步统计:3月1-10日,乘用车市场零售35.5万辆,同比去年同期增长4%,较上月同期下降4%,今年以来累计零售349.7万辆,同比增长16%;3月1-10日,全国乘用车厂商批发35.7万辆,同比去年同期下降2%,较上月同期增长50%,今年以来累计批发375.7万辆,同比增长10%。新能源初步统计:3月1-10日,新能源车市场零售15.4万辆,同比去年同期增长39%,较上月同期增长64%,今年以来累计零售121.4万辆,同比增长38%;3月1-10日,全国乘用车厂商新能源批发15万辆,同比去年同期增长24%,较上月同期增长93%,今年以来累计批发128.6万辆,同比增长28%。

港口:11月沿海港口集装箱吞吐量为2347万标准箱,高于10月的2301万,同比上涨3.35%。

航空:1月民航旅客周转量为0.00亿人公里,比12月下降-889.14亿人公里。

2、中游制造

钢铁:截至3月15日,螺纹钢期货收盘价为3490元/吨,比上周下降5.45%。钢铁网数据显示,3月上旬,重点统计钢铁企业日均产量192.76万吨,较2月下旬下降6.65%。12月粗钢累计产量6744.38万吨,同比下降14.90%。

挖掘机:2月企业挖掘机销量12608.00台,高于1月的12376.00台,同比下降41.22%。

发电量:12月发电量累计同比上升7.96%,较11月累计同比下降0.44%。

煤炭与铁矿石:本周铁矿石库存上升,煤炭价格下跌。秦皇岛山西优混平仓5500价格截至2024年3月11日跌0.74%至916.80元/吨;港口铁矿石库存本周上升0.95%至14288.00万吨。

国际大宗:WTI本周涨4.79%至80.58美元,Brent涨4.02%至85.35美元,LME金属价格指数涨4.15%至3894.40,大宗商品CRB指数本周涨2.90%至284.62,BDI指数上周涨1.24%至2374.00。

(二)股市特征

上证综指本周上涨0.28%,行业涨幅前三为汽车(6.09%)、食品饮料(5.12%)、有色金属(5.08%);跌幅前三为煤炭(-7.24%)、石油石化(-2.60%)、家用电器(-1.41%)。

A股总体PE(TTM)从16.65倍上升到本周16.76倍,PB(LF)从1.45倍上升到本周1.46倍;A股整体剔除金融服务业PE(TTM)从25.69倍上升到本周25.99倍,PB(LF)从1.95倍上升到本周1.98倍;创业板PE(TTM)从43.78倍上升到本周45.30倍,PB(LF)从2.86倍上升到本周2.99倍;科创板PE(TTM)从67.59倍上升到本周69.56倍,PB(LF)从3.16倍上升到本周3.25倍;A股总体总市值较上周上升0.8%;A股总体剔除金融服务业总市值较上周上升1.4%;必需消费相对于周期类上市公司的相对PB从上周1.92上升到本周1.98;创业板相对于沪深300的相对PE(TTM)从3.81上升到本周3.96;创业板相对于沪深300的相对PB(LF)从2.29上升到本周2.40;股权风险溢价从1.52%下降到本周1.48%,股市收益率从3.89%下降到本周3.85%;

截至3月14日周四,融资融券余额15190.61亿,较上周上涨1.64%。

本周限售股解禁328.58亿元。

本周陆股通北上资金净买入328.2亿元,上周净流入净流出31.07亿元。

本周A/H股溢价指数下降到149.13,上周A/H股溢价指数为152.38。

(三)流动性

3月10日至3月16日期间,央行共有5笔逆回购到期,总额为500亿元;5笔逆回购,总额为390亿元;投放一笔MLF,总额为3870亿元;一笔MLF到期,总额为4810亿元;净投放(含国库现金)共计-1050亿元;净投放(考虑降准置换回笼)共计-1050亿元。

截至2024年3月15日,R007本周上升2.41BP至1.9770%,SHIBOR隔夜利率上升2.60BP至1.7660%;期限利差本周下降6.00BP至0.4875%;信用利差上升3.82BP至0.4112%。

(四)海外

美国:本周二公布2月CPI同比为3.2%,高于前值和预值3.1%;公布2月核心CPI同比为3.8%,高于预值3.7%,低于前值3.9%;本周四公布美国2月PPI(最终需求)同比为1.6%,高于预值1.1%和前值1.0%;公布美国2月核心PPI同比为1.6%,高于前值1.5%。

欧元区:本周三公布1月工业上生产指数同比为-6.7%,低于预值-2.8%和前值0.20%;公布1月工业上生产指数环比为-3.2%,低于预值-1.0%和前值1.6%。

英国:本周二公布1月失业率(季调)为3.9%,高于前值3.8%;本周三公布1月工业生产指数同比为0.53%,低于前值0.64%;公布1月制造业生产指数同比为1.99%,低于前值2.30%。

日本:本周一公布日本第四季度不变价GDP(修正,同比)为1.2%,低于前值1.6%;公布日本第四季度不变价GDP(修正,季调,环比)为0.1%,高于前值-0.8%。

海外股市:标普500上周跌0.13%收于5117.09点;伦敦富时涨0.88%收于7727.42点;德国DAX涨0.69%收于17936.65点;日经225跌2.47%收于38707.64点;恒生涨2.25%收于16720.89点。

(五)宏观

2月经济运行数据:中国国家统计局数据,2月份制造业采购经理指数(PMI)为49.1%,比上月下降0.1个百分点,制造业景气水平有所下降。中国1月央行口径外汇占款余额为221332.16亿元,较上月增加878.31亿元人民币。2024年2月份,全国居民消费价格同比上涨0.7%。全国工业生产者出厂价格同比下降2.7%,环比下降0.2%。

固定资产投资:2023年1-12月份,全国固定资产投资同比增长3.0%,1-12月新开工项目计划总投资额累积同比下降17.6%,1-12月制造业固定资产投资完成额累计同比增长6.5%,1-12月房地产业固定资产投资完成额累计同比下降8.1%,1-12月基础设施建设投资固定资产投资完成额累计同比上涨5.9%。

进出口:中国海关总署数据,12月出口同比(按美元计)为2.3%,高于前值0.7%;12月进口同比(按美元计)为0.2%,高于前值-0.7%。

社融:1月社融增量6.50万亿元,同比增加5044亿元,社融总量当月同比为8.41%。

外汇储备:中国1月末外汇储备32193.20亿美元,环比减少186.57亿美元。

工业企业利润:1-12月份,全国规模以上工业企业实现利润总额同比下降2.30%,降幅较1-11月份收窄2.1个百分点。

财政收支:12月公共财政收入当月同比上涨-8.42%,公共财政支出当月同比上涨8.27%。

三、下周公布数据一览

下周看点:中国2月进出口金额;中国2月发电量、汽车产量、工业增加值、固定资产投资;中国2月进出口金额;美国联邦基金目标利率;美国3月费城联储制造业指数;美国3月Markit制造业PMI;;欧元区综合PMI、服务业PMI及制造业PMI;欧元区2月CPI及核心CPI;欧元区3月ZEW经济景气指数;英国2月CPI及核心CPI;英国RPI;日本2月CPI

3月18日周一:中国2月进出口金额;中国2月发电量、汽车产量、工业增加值、固定资产投资;欧元区2月CPI及核心CPI

3月19日周二:欧元区3月ZEW经济景气指数;日本1月产能利用率指数

3月20日周三:中国贷款市场报价利率(LPR);英国2月CPI及核心CPI;英国RPI

3月21日周四:美国联邦基金目标利率;美国3月费城联储制造业指数;美国3月Markit制造业PMI;欧元区综合PMI、服务业PMI及制造业PMI。

3月22日周五:中国2月外汇市场交易额;英国2月零售指数;日本2月CPI及CPI(剔除食品与能源)

四、风险提示

地缘政治冲突超预期使得全球通胀上行压力超预期;美国经济韧性使得全球流动性缓和(美联储降息时点、美债利率下行幅度)低于预期;国内稳增长政策力度不及预期,使得经济复苏乏力及市场风险偏好下挫等。

责任编辑:王旭

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)