炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

当众多“核心资产”的价值投资股出现股价腰斩的情形时,作为“核心资产”的水泥龙头股——海螺水泥依旧维持着最后的倔强!

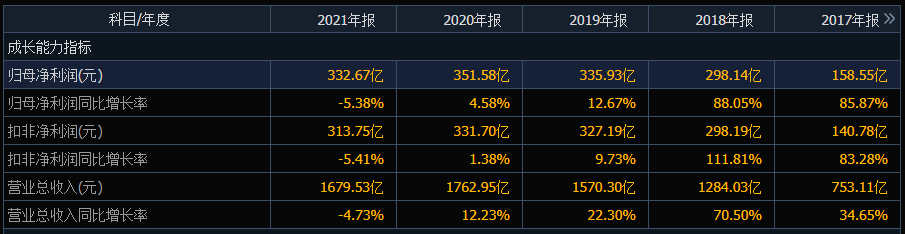

25日晚间,海螺水泥发布2021年年报,公司全年实现营业收入1679.53亿元,同比减少4.73%;实现归属于母公司股东的净利润332.67亿元,同比减少5.38%。拉长它的业绩数据时间轴就会发现,海螺水泥自2016年以来,营收和净利润同比首次出现下滑。

海螺水泥自从2020年7月份创下历史最高点:61.44元(前复权价格)后,它的股价就开启了一波下跌趋势。虽然在去年三季度有过一次幅度较大的反弹,但最终无功而返。巅峰时刻的3256亿元总市值,行情行至如今,蒸发掉了1302亿元。

因为在“价值决定价格,价格围绕着价值上下波动”的约束下,海螺水泥的股价最终向上市公司的内在价值靠拢。

从长期来看,个股的涨幅无限接近于业绩的增幅。按照市场有效学说,我们来看下海螺水泥在2021年末的理论股价应为多少?

它应该等于海螺水泥2016年的股价9.45元*(1+85.87%)*(1+88.05%)*(1+12.67%)*(1+4.58%)*(1-5.38%)=36.82元。而海螺水泥在2021年末的真实股价为40.30元,偏离值为-8.62%,所以股价最终还是向下运行了。

其实,对于大多数个股,这个市场有效学说在5年的长时间范围内是有效的。各位有心的股民可以对照着自己的持仓股来计算下当前股价与理论股价(内在价值)的相对关系。

回到海螺水泥的身上,相对于投研能力更强的机构投资者可能早就推演出海螺水泥的业绩变化,从而选择了撤退。有两个方面的数据可以佐证。

一是从海螺水泥最新披露的前十大流通股东数据中可以看出,它的累计持有股数在减少。2021年末的前十大流通股东累计持有A、H流通股为39.23亿股,累计占比为74.03%,较上期减少2237.85万股。

二是它的主力进出报告期数据。2021年报显示的机构数量为149家,较2020年报显示的730家,大幅减少了581家,幅度为79.58%。虽然最新的数据还在更新中,但是公募基金上一年度的持股数据已经披露完毕,后续即使有更新,也应该相差不大。

伴随着部分机构投资者的撤退,海螺水泥的股价走势就像是缺少了支撑一样,不断滑落下来。

值得一提的是,海螺水泥自2016年的低点4.84元开始涨起,4年的时间,股价最高到达61.44元,最大涨幅超11倍。早期进场的股民赚得盆满钵满,不过在近期进场的股民,不知道还能不能如此?

在网上,有投资者声称,“我41.68元买入的啊,还能解套吗?”

虽然海螺水泥现有的估值数值低,但是它也属于周期股。而在之前几年周期上行时,海螺水泥享受着股价与业绩的“戴维斯双击”,现在它的业绩增速出现拐点后,是否也逃脱不了周期股典型的特征:股价越上涨,估值越便宜;而当股价下跌时,估值反而越贵?

再加上同期市场上以往的“核心资产”都大幅回调过,在“核心资产”投资逻辑发生改变的情况下,市场会不会对海螺水泥也有这方面的担忧?

风险提示:文中观点仅供参考交流,投资有风险,入市需谨慎!

责任编辑:石秀珍 SF183

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)