安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

原标题:美股急跌的原因及未来发展趋势 来源:杨德龙说财经

杨德龙博士

中国证券业协会首席经济学家委员会委员

央视财经频道特约评论员

前海开源基金首席经济学家

2020.3.31

摘要:2月19日至3月23日,标普500大跌54.6%、道指大跌61.1%,主要是由于疫情冲击、美国大选、全球经济下行压力加大,三者相互叠加、互相影响,诱使美股大跌;从货币、股票、债券市场流动性来看,市场流动性将近达到次贷危机时刻,流动性紧张成为美股现阶段最亟待解决的问题;另外,受疫情冲击中小企业盈利风险上升,市场交易频率下降,也加重了流动性问题。

进入3月,美联储接连采取极度宽松的货币政策;效果上来看,有效地缓解了市场流动性问题。从美股指数来看,政策稳住了之前的大跌行情;自3月23日后,美股企稳回复;从利率利差及风险偏好来看,市场流动性有所缓解。财政刺激法案的通过将有利于缓解中小企业盈利风险,但还需控制疫情发展。

随着美联储采取极度宽松的货币政策和财政刺激法案被通过,美股的暴跌阶段,即第一阶段宣告结束。第二阶段美股虽然结束急跌状态,但依旧偏弱,主要有两大主线:疫情主线和政策主线。如果美股想进入第三阶段,即反攻上涨阶段,疫情需要稳住。另外,美联储已经将基准利率降至0%,但依旧有很多政策可以用来提供流动性。

A股成为全球“压舰石”,在全球股市中跌幅较少。A股跌幅较少的主因有:A股处于估值底部;相比海外疫情爆发,我国疫情已控制较好;我国未来货币和财政政策空间较大。进入第二阶段,A股有一定上涨动力。我国是最大工业国,经济可独立内循环;全球抗议的大后方,可支持其他国家控制疫情;复工复产有序进行,二季度经济大概率有所恢复,有利于股市的上涨。

正文:

美股近期“过山车”似的走势,引起市场情绪的极大恐慌。2月19日至3月23日,道指大跌61.13%、标普500大跌54.59%,将特朗普上台后的全部涨幅抹去;但在3月25日,道指暴力回升2112点,涨幅达11.4%,是1933年以来最大的单日涨幅,标普500涨幅也大涨9.4%。如此极端走势背后的原因是什么?美股急跌后未来如何发展呢?

一、美股极端走势背后的原因

随着我国疫情控制较好,主要风险来自于外部市场:现阶段美股风险较大,对A股产生了冲击;要想研判未来美股走势,势必要弄清美股大跌背后的原因。

1. 疫情冲击、美国大选、全球经济下行压力加大,诱使美股大跌

海外疫情迅速扩张,导致市场担忧全球经济下行,情绪转向保守;同时,美国大选风险造成情绪迅速恶化。全球经济原本就比较脆弱,从IMF和世界银行最新预测来看,2019年全球GDP增速相比2018年有较大下滑(IMF预测下滑0.7个百分点,世界银行预测下滑0.5个百分点);从摩根大通全球制造业PMI来看,从2017年12月的54.5一路下滑至2020年2月的47.2,在2019年有7个月制造业是处于衰退状态(低于荣枯线50)。2月下旬,疫情在海外迅速扩散,严重打击了原本就比较脆弱的全球经济,截至3月29日海外疫情累计确诊达64万例,而且疫情增速还未见拐点,其中以美国(142402例)意大利(97689例)、西班牙(80128例)、德国(62440例)、法国(40723例))最为严重。市场情绪转为极端保守,投资者只想持有现金和债券,连传统避险资产黄金都出现大跌,截至3月17日黄金从3月9号的高点一路下跌了11.5%。在2月下旬,美国民主党候选人桑德斯一路领先,由于其极左的执政理念,也对市场造成了一定程度的恐慌;但在3月3日的“超级星期二”,拜登击败桑德斯,暂时稳住了市场情绪,相比于桑德斯,拜登成为民主党最后候选人的概率较大。

2. 市场流动性以及企业盈利风险,是美股面临最大的问题

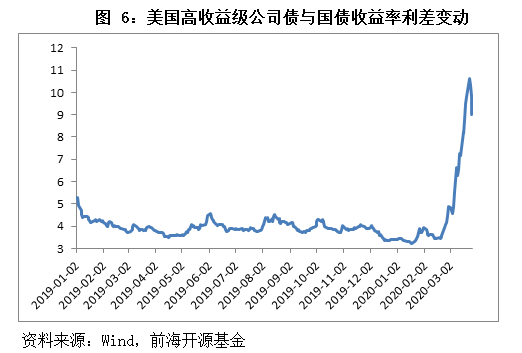

市场流动性将近达到次贷危机时刻。从货币市场流动性来看,3月24日Libor—OIS利差、TED利差分别为112.99bp、122.24bp,水平仅次于2008年。从股票市场流动性来看,虽然美国投资及公司债券ETF价格较净值出现2.81%溢价,但美国市政债券ETF依旧出现8.74%折价,投资者依旧在卖出市政债券ETF。从债券市场流动性来看,垃圾债(HY)和BBB级债券利差为5.87%,显示投资者快速抛售垃圾债;高收益公司债与国债收益率利差为10.79%,水平仅次于2008年次贷危机。从风险偏好来看,3月24日VIX指数为61.67,依旧处于高位;CNN恐惧与贪婪指数为23,依旧较低。整体来看,市场流动性依旧处于紧张状态。

受疫情冲击中小企业盈利风险上升,市场交易频率下降。根据圣路易斯联储行长布拉德预测,二季度美国失业率可能达到30%,GDP可能史无前例地暴跌50%;而上周领取失业金数据暴增至328.3万,较前值上升将近12倍,也能看出疫情对美国企业的冲击。由于企业盈利风险上升,特别是中小企业,企业债的违约风险迅速上升,市场交易的活跃程度下降,进一步导致市场流动性不足。

二、美联储政策到底管不管用?

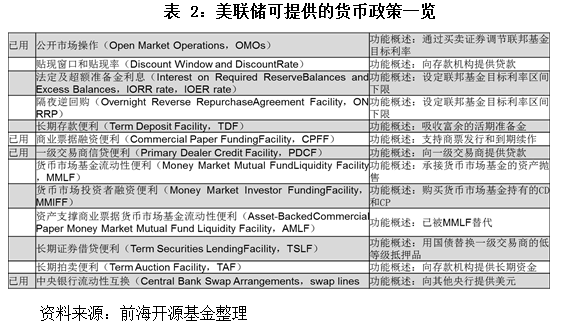

进入3月,美联储接连采取极度宽松的货币政策,比如两次紧急降息、无限量QE、PDCF、CPFF等政策工具。在3月26日,参议院也通过了2万亿美元的财政救市计划。政策效果到底如何呢?

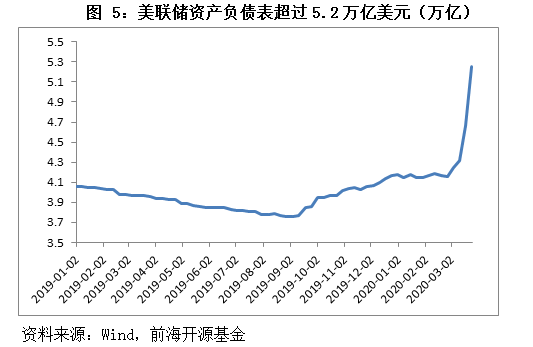

从美股指数来看,政策稳住了之前的大跌行情;自3月23日后,美股企稳回复。由于极度宽松的货币政策,3月美联储的资产负债表急速扩张,已达5.2万亿美元。市场预计如果按这个速度扩张下去,到6月美联储资产负债表将达10万亿美元。如此大规模的释放流动性,终于稳住了美股急速下跌的态势,在3月24日和25日,标普500分别回升9.38%和1.15%。

从利率利差及风险偏好来看,市场流动性有所缓解。从股票市场流动性来看,3月25日美国市政债券ETF折价6.71%,折价率持续缩小。从债券市场流动性来看,垃圾债和BBB级债券利差为5.67%,环比减少20bp;高收益级公司债与国债收益率的利差为10.25%,环比下降54bp,降幅扩大。从风险偏好来看,CNN恐惧与贪婪指数录得23分,较上日上升4分,恐怖情绪有所缓和。

财政刺激法案的通过将有利于缓解中小企业盈利风险,但还需控制疫情发展。3月26日参议院通过了2.1万亿美元的财政刺激法案,总体分配为:2500亿失业补贴,3010亿支付给家庭,3490亿给小企业贷款和补贴,5000亿给企业提供贷款,1500亿分配给各州,2210亿提供税收优惠,3400亿补充支出。救市计划的重点在于失业救济、小企业救济、税收优惠等,有利于缓解中小企业盈利风险,解决市场流动性问题。全球累计确诊疫情64万例,还未见到缓解趋势(确诊人数二阶导下降),主要是由于美国近期新增确诊病例大增;3月26日,美国新增确诊人数1.62万例,甚至超过了我国在2月12日的新增病例数(1.52万例),成为历史新高。在疫情依旧肆虐下,货币和财政政策只能起到“托底”作用;只有控制疫情发展,才能真正解决对经济的冲击。

三、美股未来将如何发展

随着美联储采取极度宽松的货币政策和财政刺激法案被通过,美股的暴跌阶段,即第一阶段宣告结束。这一阶段急跌的主要原因是市场极端保守情绪,导致流动性紧张。美联储紧急降息、无限量QE等货币政策为市场提供了流动性,财政刺激法案则安抚了极端保守情绪;从标普500近两日反弹表现、黄金从3月20日至26日上涨10.8%来看,政策效果已经显现,市场急跌阶段已经过去。

第二阶段美股虽然结束急跌状态,但依旧偏弱,主要有两大主线:疫情主线和政策主线。现阶段全球疫情依旧在迅速发展,摩根大通预计美国二季度GDP将出现25%的历史性通缩;疫情对经济数据的实际影响已经显现,根据3月26日数据,美国上周申请失业救济人数高达328.2万人,创历史新高。如果美股想进入第三阶段,即反攻上涨阶段,疫情需要稳住。另外,美联储已经将基准利率降至0%,但依旧有很多政策可以用来提供流动性;而且,3月26日G20宣布将采取有力措施来抗疫复苏,包括向全球经济注入超过5万亿美元资金,全球如此大规模的救市计划实属首次,未来预计还将有更多计划陆续出台。

四、A股成为全球“压舰石”

2月25日后,A股由于受海外股市大跌影响,中断了之前连续上涨模式;在第一阶段美股狂跌54.49%时,A股显示出极强韧性,从2月26日到3月29日万得全A仅下跌16.8%,在全球股市中跌幅较少。

1. A股跌幅较少的主因

A股处于估值底部。截至上周末,沪深300、创业板、中小板指、上证50PE-TTM分别为11.1、52.3、28.0、8.6倍,处于2011年以来的33%、59%、40%、17%分位数水平。而标普500、纳斯达克指数和道琼斯工业指数的PE-TTM分别为17.8、47.1和17.7,虽然3月经历了四次熔断,但依旧估值较高,这是由于美股经历了11年的长牛,估值处于历史顶部。

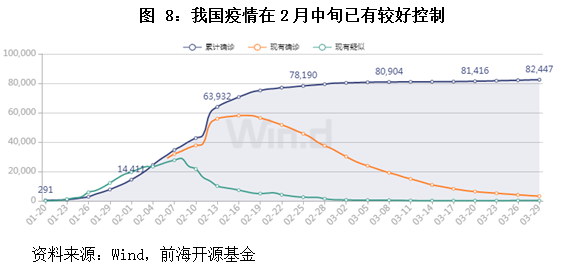

相比海外疫情爆发,我国疫情已控制较好。从2月13日后,我国累计确诊人数增速进入较慢阶段(二阶导变负),累计增速从之前的日均25.4%下降至日均0.6%,多省市多日新增确诊人数为0;可以看出,在2月下旬,疫情在我国已经有了较好的控制。但海外疫情迅速发展,截至3月29日,海外累计确诊人数超过60万人,从2月24日爆发至3月29日确诊人数日均增速达18%。

我国未来货币和财政政策空间较大。从货币政策空间来看,我国货币政策空间依然较大,1年期MLF利率为3.15%,1年期和5年期LPR利率分别达4.05%和4.75%。从财政空间来看,适当提高财政赤字率、发行特别国债、增加地方政府专项债券规模、落实好各项减税降费政策等手段预计将轮番使用:具体来看,赤字率有可能上调至3.5%;真实赤字率可能达到4.5%至5.0%(地方专项债规模达3.5万亿),规模约5万亿元;减税降费规模预期在3万亿元。

2. 进入第二阶段,A股有一定上涨动力

我国是最大工业国,经济可独立内循环。我国既是出产大国,也是消费大国,是全球仅有具有完好工业类别的最大工业国,也是全球最大的单一市场,因而我国有条件完成,经济内循环,从而使我国经济得以相对正常运转。另外,从次贷危机的经验来看,出口受到国外影响较大,但由于我国近几年出口在GDP占比相对较小,影响相对可控,预计将影响GDP0.7个百分点。

全球抗议的大后方。由于我国疫情爆发较早、控制较好,不过是医疗物资,还有对抗疫情的成功经验,可以帮助其他国家;截至3月26日,我国已分4批组织实施对89个国家和4个国际组织进行抗疫援助,预计还将有后续方案。

复工复产有序进行,二季度经济大概率有所恢复。从1-2月各经济指标来看,一季度GDP大概率是我国今年全年低点;随着疫情控制较好、复工复产有序进行,二季度工业企业利润和GDP都将有所回升,有利于股市的上涨。

BOOK

新书预定

杨老师的新书【跟杨德龙学投资-穿越牛熊周期】仍然在售中!

在此期间购买的朋友将获得杨老师的亲笔签名,并享受八折回馈粉丝的大优惠~

(封面如图)

热门回顾

如何做好策略研究?

2020年“十大预言”正式发布!

2020年“十大预言”第一条提前验证!每条预言的背后逻辑是什么?

2019年开启长牛行情 2020年仍是投资大年!

2020年A股将延续慢牛长牛行情走势!

严正声明

有用户向我们反应,有人假冒杨德龙团队在做期货开户、期货投资和股票推荐、个股操作等行为。我们认真提醒各位同学:不要上当受骗,这些都是假冒山寨杨德龙团队。

请大家认准官方号,不要上当受骗。一切消息以官方发布信息为准,其他未经官方确认的消息本工作室概不负责。

杨德龙宏观策略研究 丨 带你走进不一样的投资世界

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)