富途资讯11月29日消息,$美团-W(03690.HK)$开盘走低,盘前竞价一度挫逾12%,截至发稿,跌幅收窄至6.75%,报96.05港元,成交额达47.9亿港元,股价创2022年4月以来新低。

消息面上,美团于昨日收盘后发布第三季度业绩,报告显示:

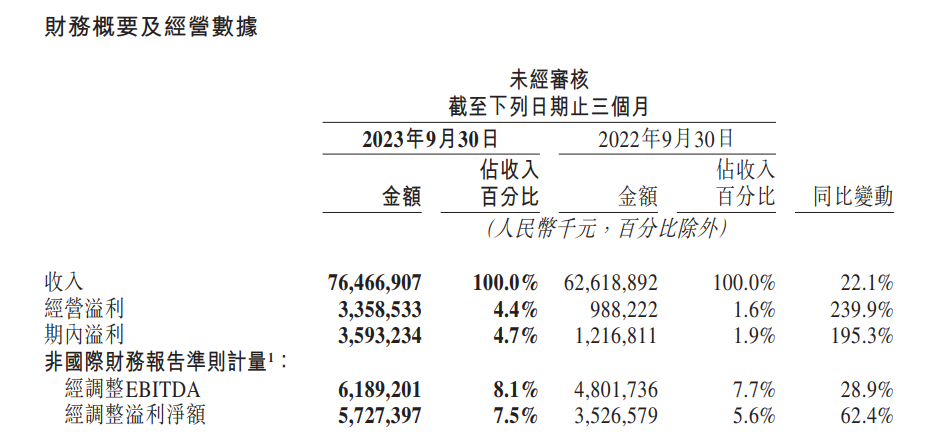

Q3营收764.67亿元(人民币,下同),同比增长22.1%;

经调整净利润为57.27亿元,同比增长62.4%;

核心本地商业分部收入同比增长24.5%至人民币577亿元;

新业务分部收入同比增长15.3%至人民币188亿元。该分部的经营亏损同比收窄24.5%至人民币51亿元。

图片来源:公司公告

图片来源:公司公告在随后的业绩电话会上,展望第四季度,美团管理层表示,去年Q4因为疫情,AOV基数比较高,今年Q4即时配送收入增速会略低于Q3,但其对订单量有信心,新业务增长也将面临一些挑战。

回购方面,管理层表示从更长期的角度来看,认为公司在当前股价下被低估了,并对公司的长期增长和长期规模充满信心。美团已与今日在港交所公告,自2023年12 月1日起,根据2023年6月30日举行之股东周年大会上公司股东通过之一般性股份购回授权及任何后续不时由股东批准续订或更新的一般性股份购回授权(如适用),不时在公开市场购回总金额不超过10亿美元的公司股份。

图片来源:公司公告

大行评级方面,摩根士丹利表示将美团评级下调至平配,目标价120港元。高盛预计美团第四季经营利率疲软,尤其在核心本地商业方面,以推动业务增长。该行预测到店、酒店及旅游业务除息税前溢利(EBIT)率将从35%降至28%,下调对其目标价由205元降至176港元,维持“买入”评级。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

海量资讯、精准解读,尽在新浪财经APP

VIP课程推荐

加载中...

APP专享直播

热门推荐

收起

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)