智通财经APP获悉,据港交所6月30日披露,品牌电子商务解决方案提供商优趣汇控股有限公司向港交所递交主板上市申请,中金公司担任独家保荐人。

公司战略性地专注于日本品牌快速消费品,包括美妆产品及个人护理产品。根据灼识谘询报告,以 2019年通过电子商务渠道在中国出售的日本品牌快速消费品GMV计,公司排名第一,市场份额为5.5%。日本快速消费品品牌电子商务服务市场规模从2014年的122亿元(单位:人民币,下同)增至2019年的人民币733亿元,复合年增长率为43.1%。2020年预期增长12.6%至825亿元,2024年或达1114亿元,2019年至2024年预期复合年增长率为8.7%。

公司主要的运营模式是:向选定的品牌合作伙伴购买产品,管理中国及跨境供应链,通过向客户出售产品(B2C), 或向出售产品,再由电子商务平台或分销商将产品售予客户(B2B)。此外还向品牌合作伙伴或其他客户提供解决方案,并收取服务费。

截至最后实际可行日期,公司为28个品牌合作伙伴及其73个品牌提供电子商务解决方案,其中约81%来自日本,包括美妆产品、成人个人护理产品、婴幼儿个人护理 产品、健康产品及家居用品等产品类别。公司与34个品牌合作超过三年,主要包括等旗下的品牌。

(不完整截图仅供参考,来源于:UNQ网站,该网站正在更新中)

(不完整截图仅供参考,来源于:UNQ网站,该网站正在更新中)公司与等知名电子商务平台以及等新兴社交电子商务平台开展战略合作。

(不完整截图仅供参考,来源于:UNQ网站,该网站正在更新中)

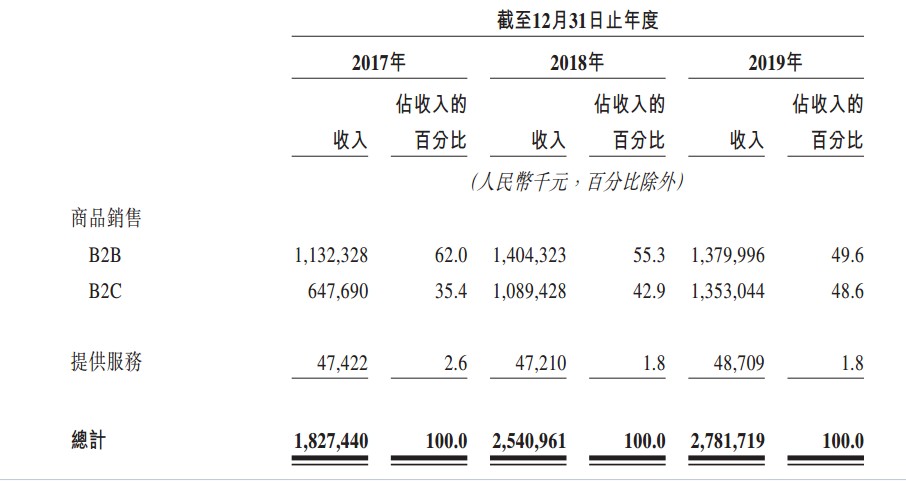

(不完整截图仅供参考,来源于:UNQ网站,该网站正在更新中)截至2019年12月31日,产生的收入分别为13.8亿元、13.5亿元、4871万元,分别占总收入的49.6%、48.6%、1.8%。

公司于2015年推出,根据灼识谘询报告,公司是紧随天猫国际成立后首批开展跨境进口品牌电子商务解决方案业务的企业之一。于往绩记录期间,公司更加注重品牌跨境电子商务服务的发展,由此产生的收入占同期总收入的百分比由2017年的23.0%增至2019年的40.2%。公司在数量由截至2017年12月31日的10间迅速增至截至2019年12月31日的19间,并进一步增至截至最后实际可行日期的。

于往绩记录期间,B2C模式下公司所经营的目自2017年 的约四百万人增至2018年的约六百万人,并于2019年进一步增至约

公司的主要客户为个人消费者、电子商务平台及其他分销商。五大客户主要为。于2017年、2018年及2019年,来源于五大客户的收入分别占我们同期总收入的55.8%、47.4%及43.8%。其中最大客户分别占收入的34.0%、36.2%及35.3%。

主要供应商主要为品牌合作伙伴。于2017年、2018年及2019年,五大供应商分别贡献同期采购总额的92.8%、91.7%及87.7%。其中最大供应商占同期采购总额的38.1%、33.2%及32.5%。

从财务数据来看,

公司解释称,这主要由于公司控股股东之一——TCI(大宇宙株式会社)透过(其中包括)TCI、公司主席兼首席执行官王勇及优趣汇供应链于2014年至、2016年及2017年订立的协议所获得的股份及其所附带的若干特殊权利的会计处理的影响。优先股所附带的所有特殊权利已于重组期间TCI按比例转换其于优趣汇供应链的股权为本公司股份时于2020年6月10日被终止。

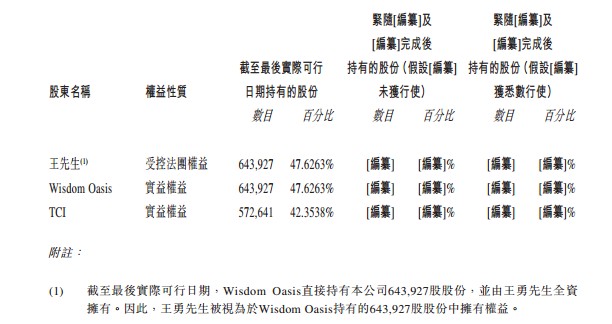

截至最后实际可行日期,王勇透过Wisdom Oasis间接持有公司已发行股本中约 47.6263%的权益,而TCI直接持有已发行股本中约42.3538%的权益。

公司拟将筹资的57.0%用于投资;约14.5%用于;约6.5%用于加强技术系统及数据分析能力;约12.0%用于寻求对技术公司及O2O服务提供商的战略投资。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)