原标题:美的置业:传承制造业基因,充裕土储带来可观增长空间,首次覆盖给予“买入”评级 来源:格隆汇

机构:东北证券

跨越千亿规模,在手土储充裕。2019年全年,公司实现合同销售金额1012.3亿元,同比增长28.1%;对应的已售合同面积1002.3万平米,同比增长26.8%。2015-2019年公司合同销售金额CAGR达74%,销售规模实现跨越式增长。与此同时,公司拥有充裕的土储作为未来销售的安全垫。截止至19年年中,公司拥有5251万方土储,对应货值约5500亿元,单方拿地成本为2677元/平米,为2019年销售均价的26.5%。此外,公司自19年上半年起聚焦城市升级,上半年新增土地储备约1254亿货值,其中74%位于一线、二线城市,提高城市能级,新进入了上海、天津、杭州、武汉等城市。

传承美的制造业基因,低成本融资凸显优势。公司创立于2004年,沿袭美的集团的制造业、科技基因,坚持“房地产+产业”定位,形成了一主两翼的战略布局。此外,得益于美的集团的背书,公司主体AAA评级,截止至2019年年中,公司的加权融资成本仅为5.95%,与各大民营房企相比具备明显优势;存量债务总规模为542亿元,以银行贷款为主,为67%;一年以内到期的债务占比21%,较18年底下降13pct,债务结构合理;公司的净负债率为95.6%,处于合理区位。

业绩进入释放期,与股东分享公司收益。2019H1公司实现营业收入142亿元,归母净利润17.69亿元,分别同比增长34.2%、20.1%,归母净利率为12.5%。过去几年快速增长的销售金额保障了公司未来业绩增速,截止至19H1,公司未结转货值达745亿。同时,我们预计公司在未来几年将保持40%的分红比例,以2020年1月17日收盘价测算,其2019年分红对应的股息率达到7%,收益可观。

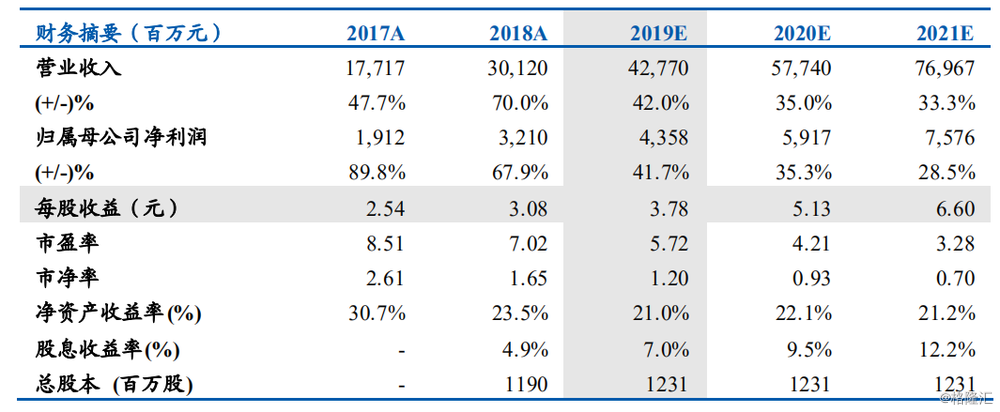

首次覆盖,预计公司2019、20、21年EPS为3.78、5.13、6.60元,对应的PE为5.7、4.2、3.3倍。考虑到公司充沛的土地储备、具备优势的融资成本以及可观的股息收益率,给予公司买入评级。

风险提示:重点布局城市销售不及预期;结转速度低于预期

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)