岭南转债成为首个拥有国资背景且触发违约的可转债。

8月14日晚间,岭南股份公告称,其发行的岭南转债无法按期偿还本息,出现实质违约。日前,岭南股份已向市场打了预防针,称现有货币资金尚不足覆盖“岭南转债”兑付金额。

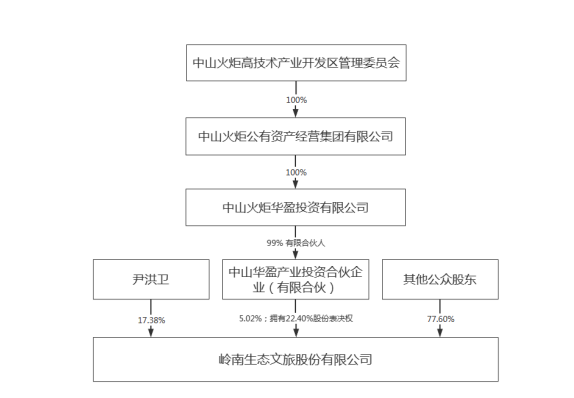

值得关注的是,中山火炬高技术产业开发区管委会为岭南股份实际控制人。

受此影响,岭南股份15日早盘一度触及跌停0.84元/股。

不意外的违约

岭南转债违约并不意外,此前公司已经提示了多次风险。

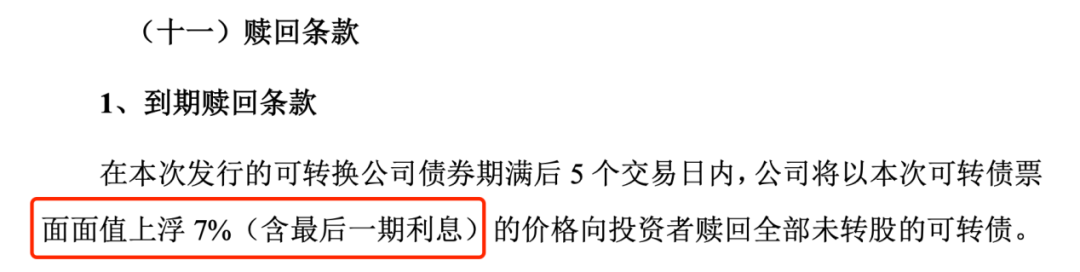

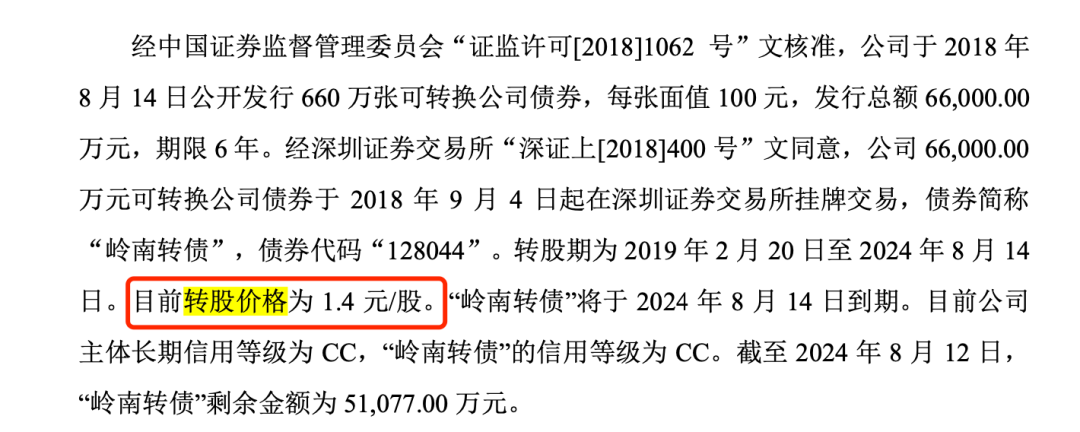

岭南股份在2018年公开发行6.6亿元岭南转债,并在2024年8月14日到期。根据募集说明书规定,“岭南转债”到期合计兑付价格为107元/张。

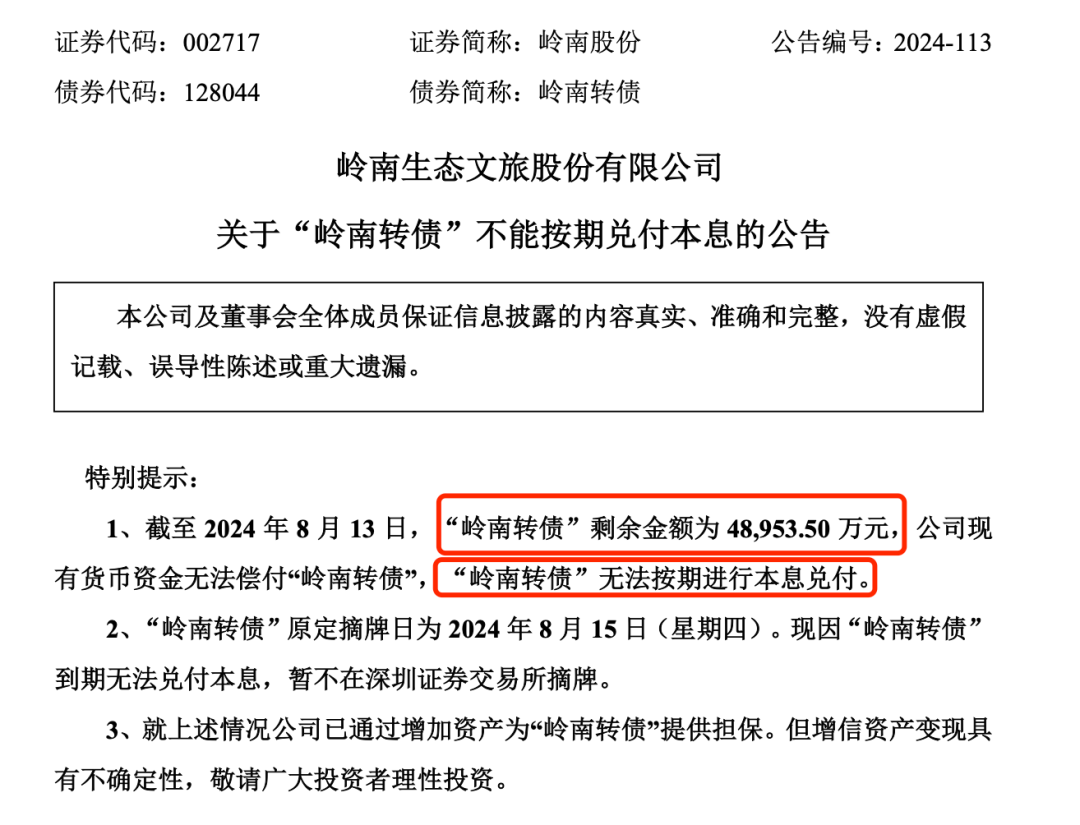

14日晚间,岭南股份公告称,截至8月13日,“岭南转债”剩余金额为4.89亿元,公司现有货币资金无法偿付“岭南转债”,“岭南转债”无法按期进行本息兑付。

“岭南转债”原定摘牌日为2024年8月15日(星期四)。现因“岭南转债”到期无法兑付本息,暂不在深圳证券交易所摘牌。目前公司已通过增加资产为“岭南转债”提供担保。但增信资产变现具有不确定性。

岭南股份表示,2024年5月以来,公司结合自身经营情况和货币资金现状,多次在公司披露的有关“岭南转债”的公告文件中对公司可能存在的兑付风险进行了风险提示。近期,公司正在寻求包括催收应收账款、变现资产,寻求股东或第三方支持合作等各种解决的渠道和方案,以保护债券持有人利益,目前正在多方推进,积极沟通,但后续进展具有较大不确定性。

“岭南转债”曾盘面“异动”

据披露,“岭南转债”最后交易日为2024年8月9日,最后转股日为2024年8月14日,在停止交易后、转股期结束前(即自2024年8月12日至2024年8月14日),“岭南转债”持有人仍可以依据约定的条件将“岭南转债”转换为“岭南股份”股票。

实际上,自2023年6月20日起,岭南股份主体长期信用等级及“岭南转债”信用等级由AA-逐级调整为2024年8月2日的CC级。早在2024年8月7日,岭南股份亦提示,岭南转债可能存在不能按期足额兑付本息的重大风险。更早前,2024年一季报显示,公司货币资金期末余额仅为2.47亿元。

但从“岭南转债”的交易来看,仍有资金“火中取栗”。在“岭南转债”最后交易日的2024年8月9日,“岭南转债”价格非但没有下跌,甚至尾盘拉升至涨停板,以71.372元/张的价格收盘。

按照正常赎回,根据岭南股份披露,公司将以可转债票面面值上浮7%的价格(即到期本息合计兑付价格为107元/张)向投资者赎回全部未转股的可转债,即使8月9日以涨停板买入的投资者,可获得近50%的收益。

若8月9日以涨停板买入的投资者选择转股,并在下一个交易日(8月12日)卖出“岭南股份”股票,按照“岭南转债”面值100元/张,转股价格为1.4元/股,即每张“岭南转债”可转换71.43股岭南股份股票,即使以8月12日岭南股份股票跌停板1元/股“清仓”,亦可以微利“离场”。

据岭南股份8月14日晚间公告,截至2024年8月13日,“岭南转债”剩余金额为4.90亿元,按照“岭南转债”发债所募集的6.6亿元,仅有1.7亿元的资金“脱身”。

行业不佳且经营下滑

岭南股份经营情况表现不佳,有一定行业的因素。

岭南股份表示,近年来,因行业周期性波动及市场供需变化的影响,公司推进优化业务订单结构及战略布局调整,新增订单不达预期;公司工程业务结算周期拉长、应收账款回款延迟,资金偏紧制约了公司在建项目的施工进度;加上日常经营支出仍需维持,造成了公司资产负债率较高,盈利能力及偿债能力持续下滑,存在流动性压力。

2023年,公司营业总收入同比有所下降;公司的营业收入主要来自生态环境建设与修复业务和水务水环境治理业务,合计占营业收入的比重超过95.00%。2023年,公司实现营业收入21.30亿元,同比下降17.08%,实现归属于上市公司股东的净利润为亏损10.96亿元,经营活动产生的现金流量净额为-2.79亿元,资产负债率85.47%。

持续经营存重大不确定性,岭南股份还遭出具非标审计报告。2024年4月30日,公司披露2023年年度审计报告,亚太(集团)会计师事务所(特殊普通合伙)(以下简称“亚太事务所”)对公司2023年度财务报告进行审计,考虑到公司持续亏损、债务负担重及存在债务逾期未偿还等因素,亚太事务所出具了带持续经营重大不确定性的无保留意见审计报告。

岭南股份称,近期,公司正在寻求包括催收应收账款、变现资产,寻求股东或第三方支持合作等各种解决的渠道和方案,以保护债券持有人利益,目前正在多方推进,积极沟通,但后续进展具有较大不确定性。

此前不少评级机构对于岭南股份的困境均做出了分析。

8月2日,联合资信调低了岭南转债的评级。联合资信表示,2024年7月份以来,联合资信持续向公司问询“岭南转债”兑付资金准备情况,包括公司最新债务逾期情况、累计诉讼情况、银行账户余额情况、应收账款回款情况、资产变现情况以及控股股东可能提供的资金支持情况等,公司均未有明确回复,联合资信未能获取“岭南转债”相关偿债计划。

罕见国企转债违约

在“岭南转债”无法按期进行本息兑付之前,已有搜特退债、鸿达退债、蓝盾退债违约。但值得注意的是,相对于搜特退债、鸿达退债、蓝盾退债,“岭南转债”的发债主体岭南股份为国资背景。

2022年12月,中山火炬高技术产业开发区管委会成为岭南股份实际控制人。

前期公告显示,岭南股份控股股东、实际控制人尹洪卫以及尹志扬、秦国权与华盈产业投资签署了《附条件生效的股份转让协议》,华盈产业投资合计受让岭南股份股份约占公司总股本的5.00%。

同日,尹洪卫与华盈产业投资签署了《股份表决权委托协议》,尹洪卫将其剩余岭南股份的17.32%股份所对应的表决权委托给华盈产业投资行使。上述股份转让完成及表决权委托生效后,公司控股股东将由尹洪卫变更为华盈产业投资,实际控制人由尹洪卫变更为中山火炬高技术产业开发区管理委员会。

华西证券相关研报表示,往后看,若岭南转债最终未能按期兑付,信用资质较弱的个券很可能受到冲击,尤其是基金重仓且价格相对较高的品种。

重拾信用风险

岭南转债的违约,让市场再度关注起转债信用风险。此前蓝盾转债违约、广汇转债退市已经给市场敲响了警钟。

债券违约对于发行人而言影响不容小觑。岭南股份表示,债务逾期事项可能会影响其他债权人对公司的信心,从而进一步减弱公司融资能力,加剧公司资金紧张局面。

目前岭南股份正在全力筹措偿债资金,如无法妥善解决,公司会因逾期债务面临进一步的诉讼、仲裁、银行账户被冻结、资产被冻结等事项,也可能需支付相关违约金、滞纳金和罚息,将会影响公司的生产经营和业务开展,增加公司的财务费用,同时进一步加大公司资金压力,并对公司本年度业绩产生影响。

此外,公司债务逾期事项可能导致公司退市。如无法妥善解决,将影响公司在资本市场的声誉,同时影响投资者对公司的信心,使公司股票价格低于1元。根据《深圳证券交易所股票上市规则(2024年修订)》规定,在深圳证券交易所仅发行A股股票的上市公司,通过深圳证券交易所交易系统连续20个交易日的股票收盘价均低于1元,深圳证券交易所终止其股票上市交易。

财信证券分析师刘文蓉表示,尽管此前岭南转债发布预计不能兑付本息的公告,但岭南转债若最终实质违约,弱资质的低价券或将受到一定信用冲击。民生证券谭逸鸣亦表示,岭南转债成为首个可转债在正股退市前违约的案例,其影响将更为深远,或将重塑当下弱资质转债的市场格局及后续定价模式,关系到后续中低价转债的价格演绎逻辑。

不过,也有机构人士持不同观点。一位基金人士向记者表示,由于岭南转债提前释放了违约的信号,同时可转债市场调整已较为充分,此次影响更趋于情绪面。此前机构二季度已经开始重新审视可转债信用问题。即便债券违约,未来仍有概率启动重整或者应收账款盘活等方式,弥补投资者损失。

岭南股份表示,根据债券募集说明书规定,公司董事会将尽快召集债券持有人会议。

知情人士表示,对于未来债券的偿付情况,首先关注中山国资未来是否会有所行动;其次,关注相关抵押资产变现情况。此外还需要关注未来通过法律途径进行司法重整的概率。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)