华福证券有限责任公司刘畅,张东雪,林若尧近期对口子窖进行研究并发布了研究报告《改革稳步推进,稳中求胜抓住发展新机遇》,本报告对口子窖给出买入评级,当前股价为40.45元。

口子窖(603589)

投资要点:

安徽省白酒市场容量大,区域经济活跃有望持续支撑行业规模扩容

安徽省白酒饮酒力排全国第三,产量位列全国第五,高容量的白酒市场给当地酒企提供了较大的发展空间。同时,近年来安徽重点发力第三产业,科技创新能力持续增强,尤其是在新能源汽车领域的发展,2023年安徽省产新能源汽车86.8万辆,近10年的CAGR达53.83%。我们认为安徽本土经济发展韧性较强,民营经济活跃度较高,未来将持续支撑省内白酒主流价格带向上升级,当前主流价格带为200元左右,预计未来100-300元价格带仍将持续扩容,对口子窖本身知名度较高的年份系列以及兼系列创造了较大机会

“兼”系列布局下一个十年,品牌高度不断向上

口子窖渠道调整告一段落,可为产品升级战略奠定扎实的基础,公司积极引入麦肯锡咨询为企业制定发展战略,2023年,公司在合肥推出战略兼系列,兼10、兼20和兼30分别占位300元、500元和千元以上的三个价格带,公司以兼20为核心,以兼10、兼30为两翼,推动产品结构的升级发展,而兼香518、初夏、仲秋则作为口子窖战术性产品。自兼系列发布后,口子窖业绩的加速增长,2023年量价增速分别为10.94%和4.2%,其中高档酒销量增长了18.42%,我们认为兼系列正在成为口子窖新增长的强劲引擎。

渠道扁平化改革稳步推进,渠道2.0模式助力战略有效落地

酒企不同的发展阶段需要匹配不同的渠道模式,2019年口子窖开始针对渠道进行扁平化改革,意在引进新晋经销势力,将区域内全产品代理改为分产品代理、发展团购渠道,以及在现有代理商未覆盖区域另选其他代理商等,但由于年份酒仍撰取在原有大商手中,导致改革效果暂不明显,因此公司2023年兼系列的推出也是产品配合渠道改革的一部分。2023年公司除了推出兼系列更新产品矩阵,还对大商制进行平衡性改革,首先在合肥、芜湖、安庆、蚌埠试点,大商和小商共同成立中间的平台公司,平台公司仅负责物流、打款和政策执行工作,销售政策制定、费用投放、终端对接等均有口子窖公司执行,此类做法不仅积极引入小商,还进一步增强了公司对渠道的掌控力。

盈利预测与投资建议

我们预计公司24-26年归母净利润分别为20.14/23.03/25.93亿元,同比增速分别为17%/14.4%/12.6%,对应PE分别为12/11/9倍。参考24年可比公司平均PE约16.42倍,公司的24年PE低于可比公司,考虑到公司当前改革势头强劲,预计后续逐步释放成长性,首次覆盖给予“买入”评级。

风险提示

市场竞争加剧、渠道改革不及预期、食品安全风险等。

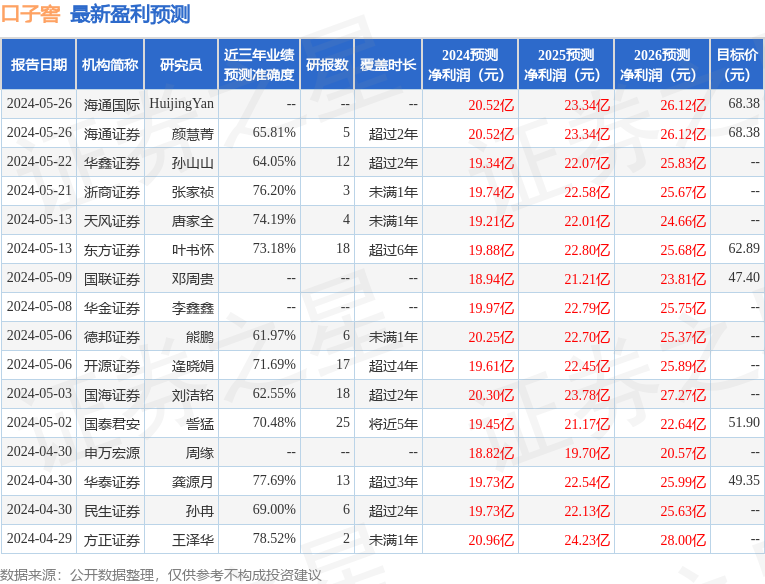

证券之星数据中心根据近三年发布的研报数据计算,方正证券王泽华研究员团队对该股研究较为深入,近三年预测准确度均值为78.52%,其预测2024年度归属净利润为盈利20.96亿,根据现价换算的预测PE为11.59。

最新盈利预测明细如下:

该股最近90天内共有23家机构给出评级,买入评级16家,增持评级7家;过去90天内机构目标均价为60.54。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)