炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

《港湾商业观察》廖紫雯

近年来,有友食品似乎持续面临着业绩承压、主营产品泡椒凤爪发展不畅以及“沉迷”投资理财等多重问题。近日发布的2023年最新年报显示,有友食品营收净利双降,尤其是主营业务泡椒凤爪出现营收下滑的情况。

作为公司拳头产品,泡椒凤爪一度成为有友食品重要支撑,而今有友食品似乎苦单一品类占比过高已久。

在有友食品主营业务承压、步子迈向投资理财的路程中,2023年年报披露,有友食品投资现金流已下降超九成。

01

营收轻微下滑,净利润双位数下降

2023年,有友食品股份有限公司(以下简称:有友食品,603697.SH)实现营收为9.66亿,同比下降5.68%;实现归母净利润为1.16亿,同比下降24.38%;实现扣非净利润为8933.95万,同比下降36.84%。

有友食品表示,扣非净利润减少主要系报告期公司营业收入减少、原材料成本上升及销售费用增加所致。

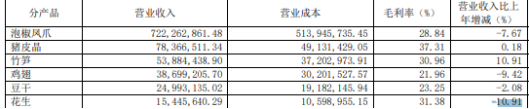

其中,有友食品主营产品泡椒凤爪实现营收为7.22亿,同比下滑7.67%;猪皮晶实现营收为7836.65万,同比增长0.18%。竹笋、鸡翅、豆干、花生实现营收分别为5388.44万、3869.92万、2499.31万、1544.56万,营收分别同比增长10.91%、同比下降9.42%、同比下降2.08%、同比下降10.91%。

事实上,有友食品主营业务泡椒凤爪为公司贡献绝大多数营收,且泡椒凤爪营收整体上出现增速放缓的情况。2021年-2022年,公司泡椒凤爪实现营收分别为9.61亿、7.82亿,公司主营业务呈现了连续连年下滑的态势。

早在2023年上半年业绩报告说明会上,便有投资者提出“在公司大单品泡椒凤爪收入下滑的同时,猪皮晶、竹笋、豆干、花生等的收入也未有明显的收入增长,请问公司在泡椒凤爪之外,其他产品是否会有发展侧重?如何培育新的业绩增长点?”

有友食品当时表示,公司将在维持主导产品泡椒凤爪在细分市场占据领先地位的基础上,加速产品的迭代和优化。同时,持续研发更加符合当下市场趋势和多元需求的优质产品,并加速研究成果的市场转化,打造多维产品矩阵,提升公司的销售规模。

就目前披露的2023年全年数据来看,泡椒凤爪仍然占据大头,且除却猪皮晶、竹笋外,其他品类营收均出现不同程度下滑。

盘古智库高级研究员江瀚对《港湾商业观察》表示,对于单一产品占比过高的食品企业,成功上市后确实普遍面临单一产品承压和第二发展曲线发展不佳的风险。这类企业往往高度依赖某一主打产品,如泡椒凤爪在有友食品中的情况。当这一产品受到市场变化、消费者口味转变、竞争对手策略调整等因素影响时,企业的整体业绩很容易受到冲击。同时,由于资源主要集中在主打产品上,企业可能缺乏足够的资源和精力去开发新的产品线或拓展新的市场,导致第二发展曲线发展不佳。

江瀚指出,有友食品的情况就是一个典型的例子。泡椒凤爪业务的营收下滑直接导致了公司整体营收和净利润的下降。而且,从数据上看,泡椒凤爪的产销量也在下降,库存量却在增加,这进一步说明了单一产品过度依赖的风险。

就有友食品提出的持续研发而言,2023年公司实现研发费用为339.10万,实现销售费用为1.18亿,分别同比增长2.07%、24.27%。虽研发费用出现一定增长,但数额及增幅都远弱于销售费用。

时间线拉长来看,据雪球数据,2020年-2022年,公司实现研发费用分别为279.92万、311.66万、332.23万,稳定在300万左右的数额。

02

投资现金流下降超九成,受累理财产品

主营业务承压的情况下,有友食品“沉迷”投资理财。

2023年,有友食品经营活动产生的现金流量净额为-394.87万,同比下滑101.98%;投资活动产生的现金流量净额为788.23万,同比下滑93%。

有友食品表示,经营活动产生的现金流量净额变动主要系报告期购买原材料支付的现金增加和销售商品收到的现金减少所致。投资活动产生的现金流量净额变动主要系报告期理财产品净投资额增加所致。

就公司理财而言,3月22日,有友食品发布《关于使用暂时闲置募集资金购买理财产品到期赎回并继续购买理财产品的公告》,公告披露,公司本次委托理财金额为1000万元,委托理财受托方为国泰君安,理财产品为“国泰君安证券睿博系列尧睿24037号收益凭证”,委托理财期限为94天。

有友食品表示,本次公司使用暂时闲置募集资金进行现金管理的产品为保本浮动收益型产品,符合安全性高、流动性好、有保本约定的条件要求,不存在变相改变募集资金用途的行为,不影响募投项目正常进行。

同时有友食品也指出,尽管公司本次委托理财产品属于保本浮动收益型的理财产品,但金融市场受宏观经济的影响较大,公司也将根据经济形势以及金融市场的变化适时、适量地介入,但不排除该项投资受到市场波动的影响。

早在2023年12月,有友食品曾花费2000万元购买国泰君安一款名为“国泰君安证券睿博系列尧睿23184号收益凭证”的理财产品,起息日为2023年12月21日,到期日为2024年3月20日,3个月左右的时间里,获得13.56万元的实际收益金额。

事实上,有友食品于2023年3月30日召开第四届董事会第三次会议及第四届监事会第三次会议,并于2023年4月20日召开2022年年度股东大会,审议通过《关于使用暂时闲置募集资金进行现金管理的议案》,同意在不影响公司日常经营资金需求和保证资金安全的情况下,使用总额不超过1.5亿元的募集资金进行现金管理,使用期限自公司2022年年度股东大会审议通过之日起12个月。在上述使用期限及额度范围内,资金可循环滚动使用。

就有友食品最近十二个月使用募集资金委托理财的情况而言,截止3月21日,公司目前已使用的理财额度为1.3亿,尚未使用的理财额度为2000万,最近12个月委托理财累计收益/最近一年净利润为2.48%。

在早前《港湾商业观察》发布的《有友食品狂买理财上瘾:业绩承压之际,股价近半年波动剧烈》一文中,香颂资本执行董事沈萌曾指出,投资理财产品是一种可行的现金管理方式,比一般存款的收益更高,但是当前市场环境下,理财产品的风险增加,企业在投资前应注重对风险的分析。同时,企业将现金投资理财产品,也说明企业对主业发展前景缺乏信心,因此资金没有用于产能建设或研发创新。

03

一年股价下跌超五成,现金分红比例超九成

3月19日,有投资者于交流平台表示,“公司股价连续跌3年,公司用融资的钱买理财,有想法回购自家的股票么,振奋下投资者信心。”

有友食品对此表示,公司如有回购计划,将严格按照法律法规要求履行信息披露义务。

就股价而言,2023年,有友食品基本每股收益为0.27元/股,同比下滑25%。2024年开年至今(2024年4月12日),公司股价下跌29.14%;2023年4月10日至今一年左右的时间里,公司股价下跌53.26%。

虽业绩承压、股价下滑,但公司2023年年度现金分红比例超九成。

3月16日,公司发布《2023年度利润分配方案公告》,公告披露,公司拟向全体股东每10股派发现金红利2.5元(含税)。截至2024年3月15日,公司总股本4.28亿股,以此计算合计拟派发现金红利1.07亿元(含税)。2023年年度公司现金分红比例为92.05%。

有友食品表示,本次利润分配方案结合了公司发展阶段、未来的资金需求、合理回报股东等因素,不会对公司经营现金流产生重大影响,不会影响公司正常经营和长期稳定发展。本次利润分配方案尚需提交公司2023年年度股东大会审议通过后方可实施。敬请广大投资者理性判断,注意投资风险。

江瀚指出,2023年有友食品年度现金分红比例超九成,这样的分红比例在上市公司中确实不常见。一般来说,公司会根据自身的盈利状况、现金流情况、未来发展需求等多方面因素来制定分红政策。过高的分红比例可能会对公司的经营现金流产生一定影响。

江瀚进一步指出,“具体来说,分红会减少公司的现金储备,这可能会影响到公司的日常运营、研发投入、市场拓展等方面的资金需求。特别是在面临业绩承压、股价下滑等挑战时,过高的分红比例可能会使公司面临更大的资金压力。

此外,分红还会对公司的股东权益产生影响。分红比例越高,意味着公司向股东支付的利润越多,这可能会导致公司的股东权益减少。长期来看,这可能会影响到公司的资本结构和未来发展。

因此,有友食品在制定分红政策时需要谨慎权衡各方面的因素,确保分红比例既能满足股东的回报需求,又不会对公司的经营现金流和未来发展产生不利影响。同时,公司也需要积极寻求新的增长点,提升盈利能力,以应对可能面临的资金压力和市场挑战。”

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)