2023上半年,全球经济增速放缓,中国成增长关键引擎,以酒店住宿业为代表的旅游产业,在国家政策的刺激下,迎来了强势复苏,成为经济增长的重要支撑力量。国际国内各大酒店集团,抢抓商务出行及休闲旅游需求持续恢复的发展机遇,经营业绩大幅提升,近九成企业实现盈利,行业迎来确定性的“复苏、向上、扭转”的良好局面。

一、2023H1国际酒店集团财报表现

1. 2023H1国际酒店集团营收和利润情况:营收整体业绩出色,全面实现盈利

2023上半年,虽面临全球经济的不稳定性,但各大酒店集团的经营却表现出惊人的韧性:8家国际酒店集团中,除温德姆酒店及度假村外,其余7家营收均呈现同比正增长态势,同比增幅集中在20%-30%之间;净利润同比层面,凯悦酒店、精选国际酒店、温德姆酒店及度假村三家为负增长,且温德姆酒店及度假村下滑幅度最大,为-30.81%;综合相比之下,雅高集团的营收和净利润增幅表现最为突出,营收同比增长35%、净利润同比增长2倍以上,基于上半年的喜人业绩,雅高集团上调全年业绩增长预期至9.7亿欧元。

万豪国际集团营收116.9亿美元、净利润14.83亿美元,两项财务数据均位列各国际酒店集团之首,其“全球第一酒店集团”的实力持续稳固;希尔顿酒店集团、洲际酒店集团上半年亦取得良好的成绩,营收和净利润均实现一定增幅。

2.2023H1国际酒店集团经营与拓展数据表现:经营逐步改善提升,“规模竞速”持续强劲

2023上半年,各主要国际酒店集团经营数据实现一定增幅,如万豪国际集团全球系统可比酒店的整体入住率达68.7%,同比增长8.0个百分点;平均房价181.11美元,同比增长8.1%;RevPAR124.38美元,同比增长22.4%。希尔顿酒店集团上半年的入住率高达71.3%,主要得益于休闲、商务旅行的复苏及其团体预订量的增长。

上半年,各大国际酒店集团持续开展“规模竞速突围”,规模的增长除表面的“数据增长”,更为重要的是代表着消费、投资市场对于酒店品牌的认可度。万豪国际、希尔顿、雅高和洲际四大集团,上半年新开业酒店数均超百家,其中万豪国际新增开业超300家,新增客房数约3.99万间,预计全年客房净增长6.4%-6.7%。

3.2023H1国际酒店集团大中华区表现:重点发力的目标市场,强劲增长的引擎

中国国内旅游市场的强劲韧性和发展潜力,使得各国际酒店集团重点布局和拓展大中华区市场,如万豪国际集团以“目的地+品牌”为发展策略不断扩大中国市场业务版图,预计2023年在中国开设47家酒店;温德姆计划今年在大中华区开业50家新酒店;洲际计划2023年在华酒店数增至700家等。

万豪:2023上半年,万豪国际集团大中华区RevPAR87.42美元,同比增长100.1%;酒店入住率67.1%,同比上升25.9个百分点;平均房价ADR130.35美元,同比增长22.8%。目前,万豪国际集团在中国市场运营超475家酒店,分布于130余个目的地,涵盖奢华、高端和精选服务品牌,以满足不同客群需求。

希尔顿:第二季度,中国市场的RevPAR同比增长103%,较2019年同期增长3%。二季度集团在中国新签约3700个客房,同比增长超3倍,约占该季度新签约总数(14000间)的1/3以上。

雅高:上半年,中国市场尽管自今年以来实现了强劲的复苏,但仍有很大的增长空间,业绩仍未恢复到2019年的水平。

洲际:上半年,洲际酒店集团大中华区收入7400万美元,同比增速超过105%,约占总收入(10.3亿美元)的7%。上半年大中华区RevPAR同比增长94%,第二季度增幅更是高达110%。

二、2023H1国内酒店集团财报表现

1.2023H1国内酒店集团营收和利润情况:营收大幅回升,超八成企业实现盈利

2023年上半年,伴随着宏观经济稳中向好,国内商务出行及休闲旅游需求持续恢复,酒店行业迎来快速复苏和回暖的上升通道。从已公布上半年营收数据的11家企业看,营收合计约276亿元,除华大酒店外,其余10家均实现同比正增长,其中增幅超90%以上的有2家,分别为美丽华酒店集团(同比增长93.32%)、亚朵集团(同比增长93.10%)。此外,华住集团-S上半年营收超百亿元,创下自2020港股上市以来的半年度业绩新高(2021HI营收59.14亿元、2022H1营收60.63亿元)。

净利润方面,从已公布净利润数据的11家企业分析,除华天酒店、华大酒店外,其余9家企业均实现盈利,其中同比增幅最高的为金陵饭店,同比增长916.61%,主要系公司强抓机遇、加大经营创新力度、连锁酒店规模扩张拉动酒店业绩提升。其余净利润同比增长超100%的集团还包括万达酒店发展(119.7%)、首旅酒店(172.87%)、亚朵ATAT(270.86%)、华住集团-S(304.59%)、锦江酒店(550.76%),共计5家。

2.2023H1国内酒店集团负债和盈利情况:资产负债率均值49.23%,毛利率均值41.16%

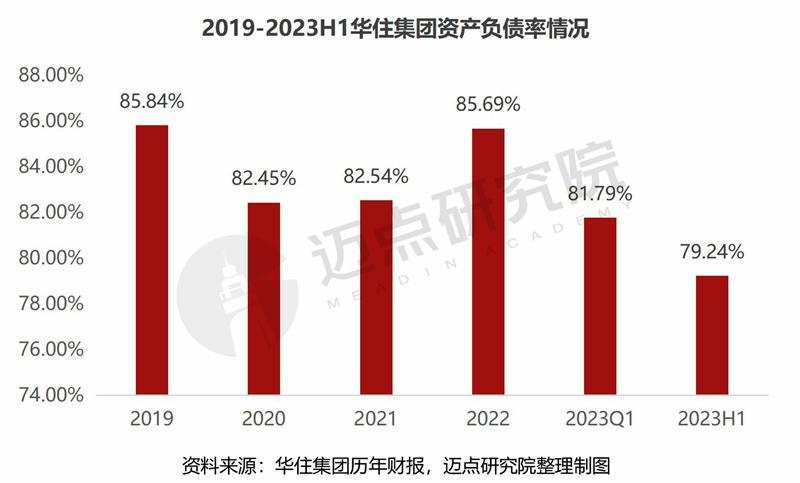

资产负债率是综合评价企业负债水平的指标,通常而言,负债率处于40%-60%属正常水准,超过70%的警戒线则需要警惕。从上半年11家国内酒店集团的资产负债率情况看,其资产负债率均值为49.23%,处于正常水平。其中超过70%警戒线的企业有华住集团-S(79.24%)、华天酒店(74.94%)、亚朵ATAT(70.67%),表明这三家集团面临较高的债务压力。但需要说明的是,2023年上半年华住集团-S资产负债率79.24%,为自2019年来首次低于80%,资产负债情况有转好趋势。

一般来说,客房收入为主的酒店毛利率即GOP率应该在35%-45%;以餐饮收入为主的酒店GOP率在25%-33%之间。2023年上半年,11家国内酒店集团的毛利率均值为41.16%,整体盈利能力相对较好。具体来说,毛利率最高的为香港上海大酒店有限公司,高达93.50%;毛利率最低的为华天酒店21.87%。

净利率层面,上半年,11家酒店集团净利率均值9.04%,净利率水平相对较低(一般企业净利率在10%以上比较健康)。其中,万达酒店发展有限公司的净利率最高35.58%,盈利能力强;华天酒店集团的净利率最低,为-34.46%,盈利状况不理想。

3.2023H1国内酒店集团市场运营表现:各项经营数据指标恢复显著,兼顾规模和质量

2023上半年,伴随国内旅游需求的恢复和增长,商务活动的日渐活跃,国内酒店行业经营逐步恢复正向的高速增长,多个旅游城市出现“一房难求”、“平均房价飙升”的现象。作为国内酒店产品供给核心主体的各主要酒店集团,上半年各项经营指标增长显著。

锦江酒店:依据财报数据披露显示,2023 年上半年中国境内全部酒店的平均房价为247.37元、出租率为65.21%、RevPAR为161.37元。上半年中国境内中端酒店RevPAR为2019 年同期的93.28%,中国境内经济型酒店RevPAR 为2019 年同期的93.80%,中国境内整体平均 RevPAR 为2019年同期的106.04%。

首旅酒店:报告期内,公司不含轻管理酒店的全部酒店 RevPAR 为163元,同比上升 71.8%,并已超过2019年同期4.9%。其中第一季度 RevPAR为145元,同比上升57.2%,恢复至 2019 年同期 99.5%;第二季度 RevPAR为181元,同比上升 85.5%,超过 2019 年同期9.1%,逐季复苏态势明显。

华住集团-S:上半年,各项经营数据向好,涨势喜人,华住中国在营酒店入住率81.80%,比2022年同期增长17.2个百分点,比2019同期低5.1个百分点;酒店平均房价305元,同比2022同期增长39.8%,比2019同期增长28.9%;酒店RevPAR250元,比上年同期上升77%,比2019年同期增长21.4%。

亚朵集团:财报数据显示,二季度亚朵旗下酒店的ADR 为 475元,比去年同期上涨31.23%;酒店入住率达到 77.1%,同比上升11.6个百分点,环比上升 4.6个百分点,二季度入住率恢复到2019年同期水平103.6%;RevPAR达到384元,比去年同期的251元以及一季度的337元也都有所增长,二季度RevPAR恢复到2019年同期水平的114.8%。

君亭酒店:报告期内,公司旗下酒店综合经营指标均较上年同期显著增长,平均出租率为 68.52%,同比增长18.57%;平均房价为463.01元,同比增长19.06%;RevPAR 为 317.25元,同比增长63.32%。出租率、平均房价、RevPAR 等指标均超2019年同期水平,2023 年上半年平均出租率恢复到2019年同期水平的104.93%,平均房价恢复到2019 年同期水平的107.46%,RevPAR 恢复到2019年同期水平的112.76%。

万达酒店发展:依据财报数据,按服务类别看,上半年万达酒店发展有限公司所有酒店的入住率为53.4%,同比2022年高出14.4个百分点;酒店平均房价507元,同比增长16.82%;酒店RevPAR为270元,同比增长59.76%。

酒店营运和服务管理方面,上半年,国内各大酒店集团以管理加盟、特许经营为主要模式加快扩张步伐,实现了规模的跃升。截止到6月30日,锦江、华住、亚朵、万达酒店发展的管理加盟店占比均超90%,依次为93.35%、92.05%、96.81%、97.10%;比较而言,首旅如家直营店占比较高,为10.70%。

锦江酒店:上半年锦江酒店新开业酒店585家,开业退出酒店204家,净增开业酒店381家,其中直营酒店减少42家,加盟酒店增加423家。截至到2023年6月30日,集团已开业酒店数11941家,其中直营店794家、加盟店11147家,加盟店占比达93.35%。2023年,公司将综合考虑品牌规模、品牌影响力、发展潜力和差异化竞争优势,着力培养10大主力品牌,强化品牌矩阵。

华住集团-S:对比2022年末数据(在营酒店8543家),华住集团上半年(在营酒店8750家),新开业酒店净增207家。同时,财报显示,华住集团二季度新签约酒店超1000家,创历史新高。下阶段,华住集团将持续以“精益增长”为核心,聚焦“高质量门店扩张”,以华住主力品牌旗舰店战略实现深耕中国的总体部署。

首旅酒店:截至 2023年6月30日,公司酒店数量 6161家(含境外2家),客房间数 480102间。其中直营店659家、特许店5502家。公司中高端酒店数量1595家,占比25.9%,客房间数179585间,占总客房间数的37.4%。

亚朵ATAT:2023上半年,亚朵集团迈入“千店规模”时代,酒店数量达1034家。其中,第二季度,新开业酒店70家,新签约超180家,创季度历史新高。未来,按照“中国体验,两千好店”的新三年战略,亚朵向“2025年拥有2000家在营门店”的目标冲刺。

三、趋势展望

国际酒店集团:基于2023上半年的业绩表现,雅高、洲际等国际酒店巨头信心高涨,纷纷调高全年的业绩预期,对行业未来发展持乐观态度。如雅高集团全年RevPAR增长预期调至15%-20%之间,洲际预测全年整体入住率将恢复到2019年96%的水平,凯悦酒店集团将2023年全球系统RevPAR增长预期调高至12-16%的范围。行业巨头看好未来,为酒店投资者和利益相关者提供了积极的信号。

国内酒店集团:下半年,伴随暑期旅游市场的火热开端,催化和推动国内酒店经营加速恢复,如锦江集团境内酒店7月RevPar为2019年同期116%,8月1-25日为2019年同期117%,预计Q3平均RevPar为2019年同期115-120%;7月暑期旺季,华住中国的平均可出租客房收入(RevPAR)已经恢复到了2019年的132%。当前,暑期游已进入尾声,中秋国庆八天连休“超级黄金周”出行热度延续,假期预订提前开启,依据各大OTA平台观测,中秋-国庆期间,北京、上海、南京、苏州、三亚、厦门等热门旅游目的地酒店预订火爆,房价涨幅明显。可以预见的是,“中秋-国庆”出游高峰将进一步带动各大酒店集团的经营恢复提速、业绩上涨提升。

尽管,行业预期向好提升,但仍需意识到当前国际国内宏观经济环境的不确定性因素,如世界局势的动荡、宏观经济的波动、通胀和债务压力的增加等问题,国际、国内各酒店集团企业在保持乐观的同时需强化风险意识、提高警惕并灵活应对变化的市场环境。此外,面对回暖的市场需求,各企业更需加强修炼内功,做好产品与服务,而行业监管部门亦应出台政策、加强管理,治理和打击“随意涨价、哄抬价格”的乱象,为旅游者营造舒适、安全、优质的旅游住宿环境。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)