炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

市值风云

融资7.2亿,分红仅1.7亿。

通源石油(300164.SZ)2011年1月在创业板上市,从代码看还属于排名较前上市的公司。截止8月24日午间收盘,市值26.29亿。

公司上市以来股价波动很大,且至今表现依然低迷,这中间到底发生了什么?

(市值风云APP)

并购整合失败,商誉减值

通源石油属于油田服务,最早是射孔业务,上市后不断并购,实现从单一射孔业务向钻井、射孔、压裂等一体化油田服务业务的跨越。

(油田服务行业产业链,其中黄色为通源石油涉及的业务)

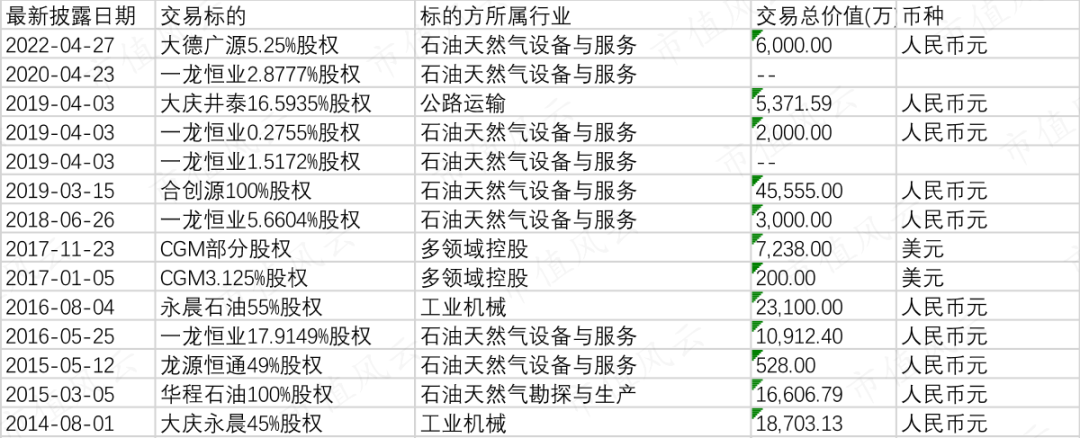

收购方面,比较典型的是:

(1)2014年1.87亿收购大庆永晨45%的股权,大庆永晨以定向井为主的旋转地质导向、LWD(MWD)、快钻桥塞与射孔联作及指示剂产能评价等业务为主业;

(2)2015年1.66亿收购华程石油100%的股权,将安德森(APS)注入公司;

(3)2016年2.33亿收购永晨石油剩下55%股权;

(4)2017年收购CGM,耗费了7400多万美元,强化北美射孔业务;

……

风云君大概统计了下,上市以来通源石油收购方面的金额就高达18亿元左右。

要知道,如今通源石油的市值也不过25亿。

经过一系列的并购,2018年底,通源石油长期股权投资和商誉合计11.49亿。

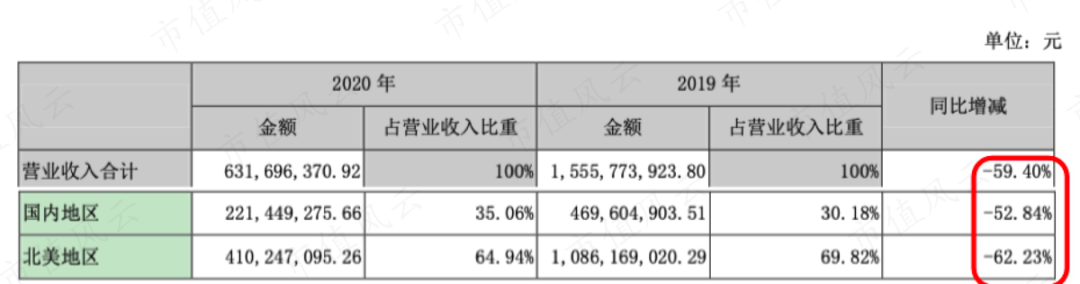

然而2020年遭遇疫情以及石油价格大跌,WTI原油期货价格一度出现负值,导致全球油气勘探开发支出大幅下降,营业收入和净利润同比都大幅下滑。

(盈利波动极大)

无论是国内业务,还是北美业务,下滑都很严重。

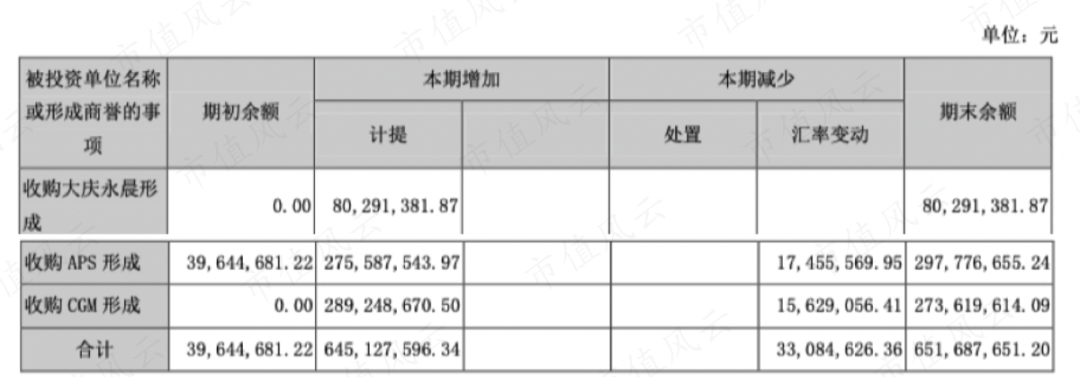

甚至2020年出现扣非净利润为负10.63亿,原因一方面是业务出现亏损,另一方面是资产出现大量减值,2020年资产减值8.04亿。

(资产减值明细)

其中,商誉减值了6.45亿。

(2020年商誉减值明细)

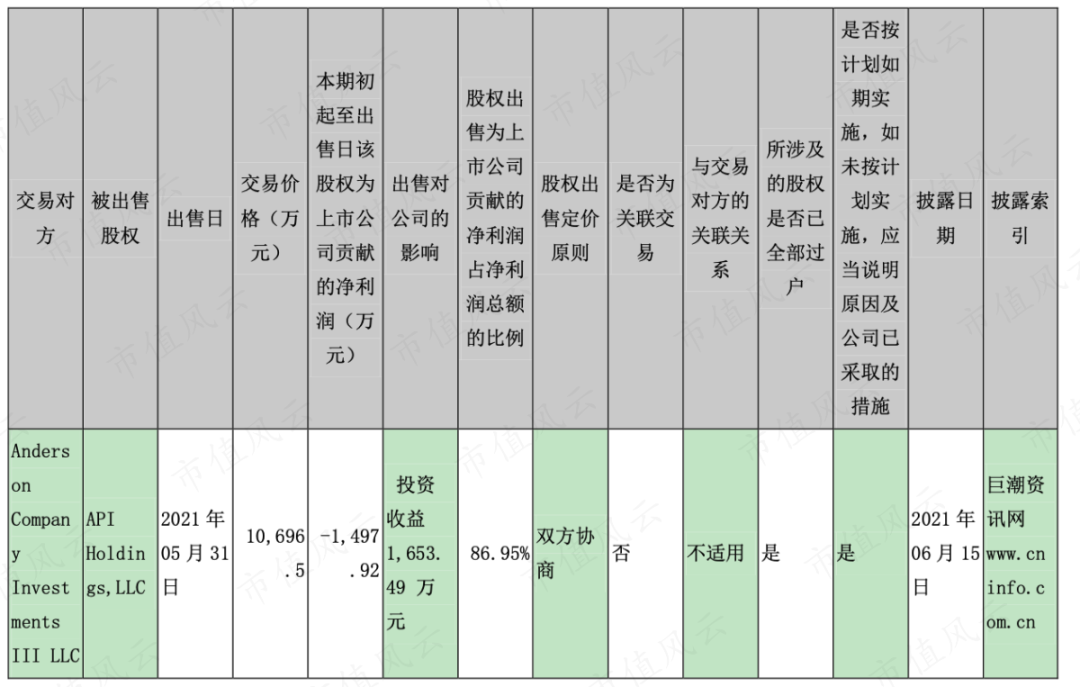

API也出售回给以前的创始股东安德森家族。

从结果来看,通源石油的并购战略算是失败了。2015年年报的公司发展战略还提到并购做大做强。

2020年之后就再也没有了。

2019年12月控股股东资金出现问题,国资通过高新金控和国君创投两家公司1.27亿入股通源石油进行纾困,2020年1月再次通过国资纾困基金进来,如今还是第二大股东。

(2022年5月16日前十大股东明细)

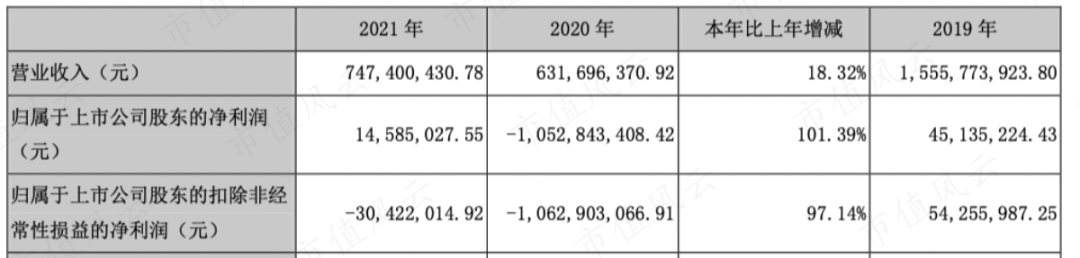

2021年随着油价的上升,通源石油的盈利有所改善,收入同比增长18.32%,然而扣非净利润还是亏损的。

(2021年年报)

2022年1季报业绩同比又下降,可能受疫情影响。

(2020年1季报业绩)

同比上市公司杰瑞股份,2022年1季度净利润同比也下滑,但收入是增长的,二季度净利润更是同比57%高速增长。

所以要看看通源石油二季度业绩是否有所回暖。

通源石油增长点在哪里?

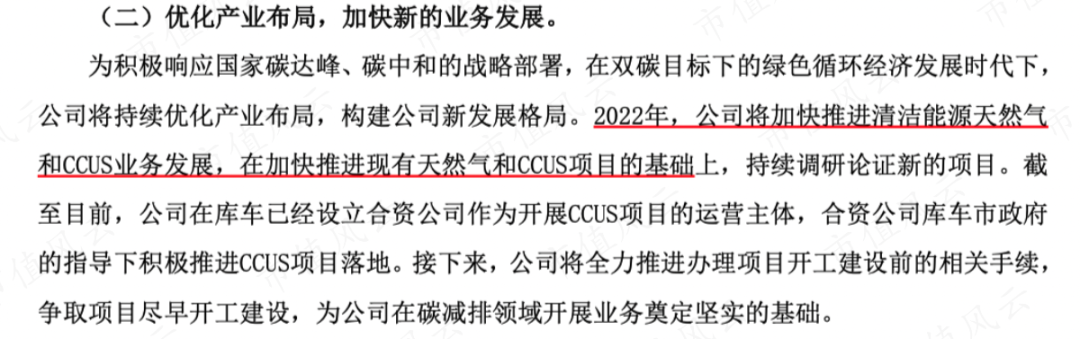

2021年年报中介绍,通源石油规划要发展新的业务――CCUS,即二氧化碳捕集、利用和封存。

2022年初,通源石油和新疆库车市政府协商一致,拟在库车市投资建设百万吨二氧化碳捕集利用一体化示范项目,既解决了库车市碳排放量大的碳减排问题,又能将二氧化碳应用于库车市周边4000多口油气井,达到油气增产的目的。

2022年1月17日,双方签署了《投资合作协议》,项目分三期建设,合计10亿:

(1)一期20万吨拟投资约2亿;

(2)二期30万吨拟投资3亿;

(3)三期50万吨拟投资5亿。

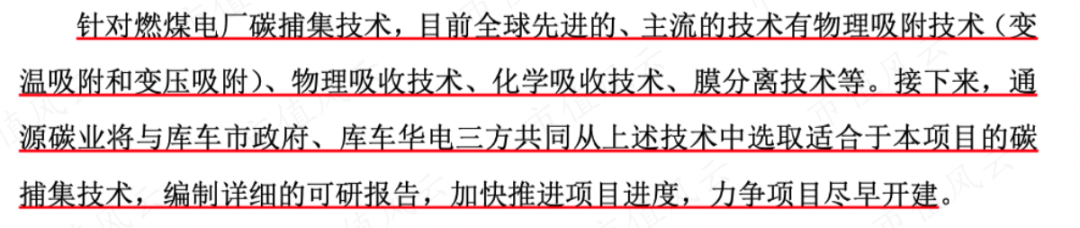

2022年4月29日,通源碳业与中国华电集团有限公司下属子公司华电库车,签署了《框架合作协议》,华电库车将作为通源碳业CCUS项目的减排单位,通源碳业在华电库车发电厂内开展二氧化碳捕集。

但风云君认为通源石油第一次接触这个业务,技术从哪里来还不清楚,而且还在编制可研报告,离项目落地时间还比较长。

上市以来的股东回报还是偏低

通源石油上市以来靠不断买买做大业绩,投资者回报其实很低。自2010年上市以来已经融资7.2亿。

累计分红却只有1.7,累计净利润还是负的。

对比杰瑞股份,实在是差的不少。

虽然所处的油田服务行业有一定周期性,但是更多的是通源石油自己本身经营的问题,想依赖并购做大是买不了技术,也买不来业务的。

这次油价反弹,石油公司迟早加大资本支出,通源石油能抓住机会吗?

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)