8月16日,电力板块开盘走强,南网能源摘得首板涨停,立新能源15天14板,东旭蓝天6天4板,广安爱众2天2板,芯能科技涨超7%,南网科技、桂东电力(维权)、内蒙华电、赣能股份、中国核电跟涨。截止午间收盘,电力板块涨幅1.02%。

消息面上,中国电力企业联合会7月发布的《2022年上半年全国电力供需形势分析预测报告》指出,迎峰度夏期间,全国电力供需总体紧平衡,华东、华中、南方区域部分省份用电高峰时段电力供需偏紧,华北、东北和西北区域电力供需基本平衡。根据最新公布的数据来看,国内电力产量与社会用电量同步保持较快增长。

进入8月以来,35℃乃至40℃以上的高温天气在浙江、江苏、安徽、四川等地频频出现,8月15日下午,江苏省气象台发布通告称,宜兴气温升至42℃,再度刷新江苏历史最高温纪录。中央气象台8月16日继续发布高温红色预警。

高温天气进一步推高了社会用电量,8月15日,市场有消息称,为缓解电力供需紧张形势,确保四川电网安全,确保民生用电,四川省决定对部分工业电力用户实施停产措施。据川观新闻报道,针对此轮高温天气电力保供新形势,四川省经济和信息化厅、国网四川省电力公司等部门(单位)已启动三级保供电调控措施,千方百计保障民生用电。

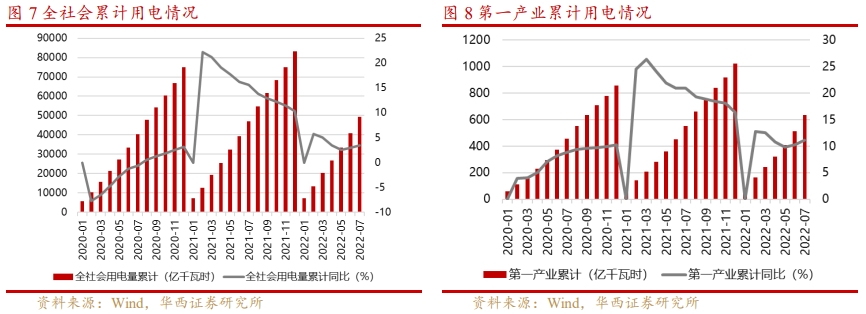

1-7月全社会用电量同比增长3.4%,7月同比增长6.3%

根据国家能源局数据披露,7月份,全社会用电量8324亿千瓦时,同比增长6.3%。分产业看:

第一产业用电量121亿千瓦时,同比增长14.3%;

第二产业用电量5132亿千瓦时,同比下降0.1%;

第三产业用电量1591亿千瓦时,同比增长11.5%;

城乡居民生活用电量1480亿千瓦时,同比增长26.8%。

7月,第一产业、第三产业和城乡居民生活用电量有较快增长,同比均超10%,其中受7月夏季气温逐渐攀升影响,居民制冷需求逐渐提高,空调负荷不断释放,城乡居民生活用电量同比上升26.8%,而第二产业用电量呈稳定微降状态。

1-7月,全社会用电量累计49303亿千瓦时,同比增长3.4%。分产业看:

第一产业用电量634亿千瓦时,同比增长11.1%;

第二产业用电量 32552亿千瓦时,同比增长1.1%;

第三产业用电量8531亿千瓦时,同比增长4.6%;

城乡居民生活用电量7586亿千瓦时,同比增长12.5%。

华西证券认为,全社会电力消费水平稳步提升,随着夏季用电高峰期将至,叠加国家当下的保供政策,用电量有望继续增长,发电行业有望从中受益。

(图源:华西证券)

(图源:华西证券)电量供需偏紧、调峰压力持续增大或成为未来十年常态

第二产业用电量回落或与多地负荷紧缺、拉闸限电有关,电力供需格局持续偏紧。与6月单月用电数据相比(全社会用电同比增长4.7%,其中第一、二、三产业及城乡居民用电量分别同比增长12.4%、 0.8%、10.1%、17.7%),7月用电增速创年内新高,7月用电增速环比提升主要由第三产业和城乡居民拉动,第二产用电量增速环比回落近1个百分点。

申万宏源认为,第二产业用电增速回落与多地电力供应短缺,对部分工业企业尤其高耗能产业限电有关,并非需求回落,即便入秋后高温天气趋缓,用电需求增速恢复仍有韧性。从历史经验来看,最高气温与全社会用电量增速、最高负荷增速呈现较强相关性,预计8月用电量增速及负荷增速均有望创年内新高。

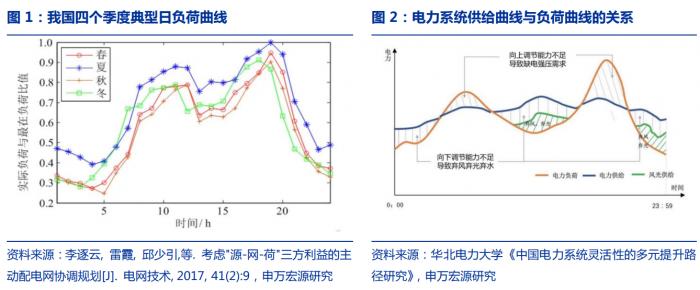

(图源:申万宏源)

(图源:申万宏源)申万宏源认为,从更长的时间维度来看,新型电力系统转型过程中,电量供需偏紧、调峰压力持续增大将成为我国电力行业未来十年底色。与煤电、水电、核电相比,新能源满足负荷的能力极差(极热无风、晚峰无光),短期内负荷增长仍需煤电、水电、核电等传统电源以及抽水蓄能电站支撑。但是当前我国传统电源增速严重不足,抽水蓄能建设周期极长,未来缺负荷的问题将非常棘手,错峰用电成为常态。

(图源:申万宏源)

(图源:申万宏源)各子板块板块估值情况

东莞证券指出,截至2022年8月12日,电力及公用事业板块PE(TTM)为65.19 倍;子板块方面,水电板块PE(TTM)为21.54倍,其他发电板块PE(TTM)为24.22倍,电网板块PE(TTM)为35.11 倍,燃气板块PE(TTM)为22.00倍,供热或其他板块PE(TTM)为34.74倍,环保及水务板块PE(TTM)为29.81倍,当前电力及公用事业板块、水电板块、电网板块、燃气板块的当前PE均高于近一年PE平均值。

投资策略

国信证券认为,新型电力系统中,必将大力推进电力现货市场交易,促进辅助服务发展,“新能源+辅助服务”将成为其中重要交易模式,推动储能,特别是抽水蓄能发展;政策推动煤炭和新能源优化组合,煤价限制政策有望落地,火电盈利拐点出现。

推荐有较大抽水蓄能和新能源规划,估值处于底部的湖北能源;

有抽水蓄能、化学储能资产注入预期,未来辅助服务龙头文山电力;

推荐现金流良好,“核电与新能源”双轮驱动中国核电;

推荐积极转型新能源,现金流充沛火电龙头华能国际、中国电力等;

有资金成本、资源优势的新能源运营龙头三峡能源;电能综合服务苏文电能。

光大证券(维权)认为,根据先前对于今年第三季度用电量增速8%的保守预测,基于7月用电量情况,8~9月对应全社会用电量15773亿千瓦时,同比增长8.38%。纵观历史演绎,认为该增速处于可实现水平,2022年第三季度电力供需紧平衡为主要基调,火电板块有望演绎量、利双增逻辑。

机构关注个股

华能国际(600011.SH):公司是中国最大的上市发电公司之一,主要业务是利用现代化的技术和设备,利用国内外资金,在国内外开发、建设和运营大型燃煤、燃气发电厂、建设和运营大型燃煤、燃气发电厂、新能源发电项目及配套港口、航运、增量配电网等设施,为社会提供电力、热力及综合能源服务。公司主要产品为电力及热力、港口服务、运输服务等。

长江电力(600900.SH):公司是全球最大的水电上市公司,拥有总装机容量4549.5万千瓦,占全国水电装机的比例为12.77%,2019年发电量2104.63亿千瓦时,占全国水电发电量的16.17%。公司在全球水电行业中具有引领地位。

中国核电(601985.SH):公司是大型商用核电站的运营商,公司主要从事核电项目的开发、投资、建设、运营与管理;核电运行安全技术研究及相关技术服务与咨询业务。

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)