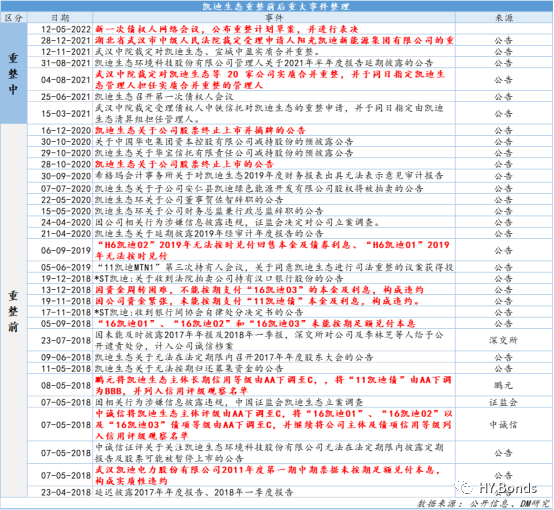

凯迪生态环境科技股份有限公司(以下简称“公司”或“凯迪生态”)原名武汉凯迪电力股份有限公司,1993年2月于武汉市登记成立,1999年9月在深交所上市。公司主营生物质能发电,兼顾风电、水电等,是生物质能发电行业的龙头企业。由于公司长期存在财务报表和账套数据不相符、经营和财务管理极其混乱等情形,2015-2018年期间,凯迪生态财务状况严重恶化、经营现金流无法维持正常经营活动,爆发债务危机,对地方金融生态环境造成极大影响。2018年5月7日,“11凯迪MTN1”无法按时兑付本息,发生实质性违约,此后“16凯迪01”、“16凯迪02”、“16凯迪03”及“H1凯迪债”等相关债券接连发生违约。

2021年3月15日,武汉中院裁定受理债权人中铁信托有限责任公司对凯迪生态的重整申请,并于同日指定由凯迪生态清算组担任管理人。2021年8月4日,武汉中院裁定对凯迪生态等20家公司实质合并重整;2021年11月12日,武汉中院裁定对凯迪生态、宣城中盈实质合并重整。目前,“凯迪生态系”21家公司合并破产重整终于走到了草案投票阶段。近日已出台《凯迪生态环境科技股份有限公司等二十一家公司实质合并重整案重整计划(草案)》,并于2022年5月12日会上表决,草案投票反对率高达31%,目前重整草案通过存在一定的不确定性。

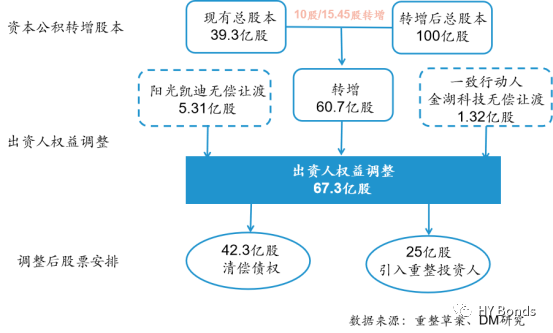

根据DM研究获取到的重整计划草案,本次凯迪生态重整草案中特别划分了原先的普通债权,分别归类为燃料类经营债权和其他普通债权两组。其中燃料类经营债权以20万元为界限,低于20万元(含)部分进行现金全额清偿,高于部分按每年形成的经营净现金流的30%进行现金清偿;其余普通债权分成三种方案,包括1)按照100元分得11.7647股比例进行债转股清偿;2)按8%债权留债展期,由当前时点计算需要14年完成清偿;3)通过以股抵债、信托受益权、留债展期方式清偿,90%进行债转股,剩余10%信托受益权+留债展期方案进行清偿。另外,有财产担保债权按照9年期限进行展期偿还。

重整主要时间线:

2021年3月10日,中铁信托有限责任公司以凯迪生态不能清偿到期债务为由,向武汉中院申请对凯迪生态进行重整。

2021年3月15日,武汉中院作出(2021)鄂01破申14号《民事裁定书》,裁定受理凯迪生态重整,并于同日作出(2021)鄂01破12号《决定书》,指定凯迪生态清算组担任凯迪生态重整管理人。

2021年6月25日,凯迪生态重整案第一次债权人会议采取网络方式召开,管理人就执行职务工作情况、财产状况调查情况、债权申报及审查情况等进行了汇报,并依法提请债权人会议核查债权。

2021年7月5日,管理人以凯迪生态与20家公司法人人格高度混同,区分各关联企业成员财产的成本过高,如不实质合并重整将严重损害债权人公平清偿利益为由,向武汉中院申请将凯迪生态与20家公司实质合并重整。

2021年8月4日,武汉中院裁定对凯迪生态等20家公司实质合并重整,并于同日指定凯迪生态管理人担任实质合并重整的管理人。

2021年10月13日,凯迪生态等20家公司实质合并重整案第一次债权人会议采用网络方式召开。

2021年11月12日,武汉中院做出凯迪生态、宣城中盈等21家关联公司实质合并重整的裁定。

2021年12月28日,武汉中院裁定受理申请人阳光凯迪新能源集团有限公司的重整申请。

2022年4月27日,凯迪生态管理人发布《关于召开凯迪生态等21家公司实质合并重整案第一次债权人会议暨出资人组会议的公告》,凯迪生态等21家公司实质合并重整案第一次债权人会议于2022年5日12日上午9时30分以网络会议方式召开,并于当天公布《凯迪生态等21家公司实质合并重整案重整计划(草案)》

债权分类、调整及清偿方案

1、有财产担保债权:留债展期+现金

2、普通债权

1)燃料类经营债权:以20万元为限,低于20万元(含)部分现金全额清偿,高于部分按照每年经营性现金流30%清偿;

2)其他普通债权:债转股/留债展期/债转股+留债+信托受益权

3、融资租赁债权:参照有财产担保债权处理

4、劣后债权:有财产担保+普通债权清偿完毕后,按比例进行清偿

5、暂缓确认债权:需待债权依法确认后,根据重整方案规定的同类债权方案受偿;未申报债权:重整计划执行期间不进行清偿,重整计划执行完毕后,经管理人审查确定后按重整计划同类债权清偿方式清偿。

权益调整情况

若进行破产清算,出资人权益为零。

重整草案计划尚存争议点

1)?普通债权受偿情况

破产重整方案中对普通债权划分为燃料类经营债权和其他普通债权两组,其中燃料类经营债权方案整体较优,但除20万元以下全额现金清偿外,超过20万元部分则是以每年经营净现金流的30%进行现金清偿,从资金来源上看,存在极大的不确定性。再者即使不去考虑公司完成重整后的经营情况或盈利情况存在的不确定性,从本质上看受偿方式更贴近持股状态下的分红(更类似变相的“债转股”,只是提前完成了部分退出),但又缺乏了债转股后的股份支撑,预计受偿比例区间较大。另外据了解,就燃料类经营债权,部分距离较远农户采取农村合作社形式,统一由代理商运输燃料至电厂,电厂结清燃料款后向农户兑付,该部分涉及数十万农户债权无法得到有效保证,重整草案大约只能解决20家电厂中约10%左右燃料类经营债权。

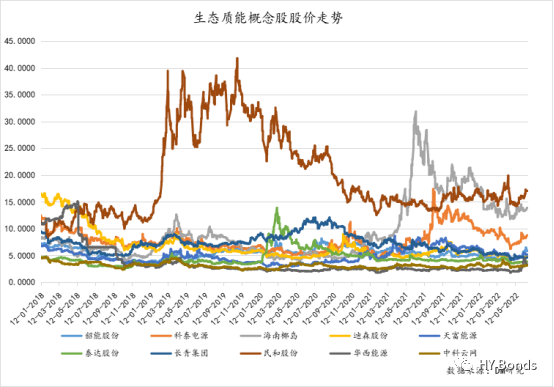

对非燃料普通债权人而言,虽然计划草案给出三种清偿方案,但每种方案均存在一定的缺陷,若选择债转股方案,目前凯迪生态已经退出A股,股权价值存在较大波动性且重新上市概率极低,退出方式尚不明朗。同时债转股价格过高,约9元债权/股,按目前部分生物质能概念股当前的股价走势情况来看,行业整体股价波动幅度较小,上升空间有限,从长期来看多数同行股价落在【3,10】;而若选择留债展期方案,则需要14年才能实现清偿,且清偿率较低,仅为债权的8%,即使按4%的低利率折现,实际受偿率仅约4%,甚至要低于清算状态下的受偿率4.78%。

2)?公司重整尚未确定战投人,偿债分析报告存疑

当前凯迪生态仍在持续推进引进重整投资人,后期招募投资人的具体方案以及投资人进入后的具体操作路径仍存在很大的不确定性。该草案中只提到为投资人预留25亿股股票,也未明确具体的股份定价方案。知情人士表示,“即使公司成功完成重整,其后能否正常经营,能否在市场中盈利都存在较大的不确定性,而债权人的受偿资金很大程度上来源于公司盈利,如果公司不能盈利或者出现二次破产,则所有的清偿将都只能流于纸面,实质上都不能实现。”

另外,关于重整草案中的偿债能力分析部分,对于偿债资产价值的评估价值,据知情人士透露,并未收到中介机构出具的21家公司合并重整的评估报告、破产审计报告等作为具体数据支撑。且在分析偿债能力时,用于清偿普通债权的资产中直接扣除了关联方应收款(基本判断该部分无法收回),导致普通债权受偿率从13.66%直接下滑至4.78%,并未见其具体依据和论证过程,而DM研究在核对其他类似的重整方案中亦无发现同类型的处理方式。知情人士表示“即使4.78%成立,也无法论证破产重整优于破产清算。对于展期中的贴现率、货币时间、债转股的股权定价均缺乏论证。”

3)?信息披露问题

目前重整草案仅提到破产费用和共益债务的总金额为9.7亿,并未提及其具体构成,如用于诉讼费用、管理债务人资产费用、管理人报酬等具体为多少。因其数额较大,会直接影响债权人受偿比例,有债权人提出,管理人应向债权人提供其明细构成。

根据重整计划草案,目前凯迪生态控股股东持股比例为15%,但是该控股股东将来是否继续持有股权参与甚至主导管理没有披露,相关债权人表示“这对公司重整是一个重要因素,管理人应当披露清楚。”

重整草案中提到债权暂缓确认2,942家。一般而言,管理人应当公布债权人的相关信息,包括投票权及比例情况,而相关债权人表示其参会得到的资料中,这些都不清楚。另外,部分债券持有人投票权存在问题。部分债权人透露,“凯迪生态管理人以方正证券发送的公告,直接推定方正证券有权代理债券持有人进行投票,该直接推定或会导致债券持有人未实际行使投票权,存在程序违法嫌疑,进而影响投票结果,影响委托人权益。因此方正证券代理投票缺乏正式授权,应为无效投票。”

重整前后重大事件梳理

完整版报告及更多违约重整相关内容,请查阅【DM研究-违约专题】或【违约板块】

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)