牛市第二阶段上攻蓄力中?军工、医药等牛股倍出,牛市情绪仍在,你还不上车?点击立即开户,3分钟极速响应,专属福利!助你“稳抓赚钱时机”!

原标题:燕京啤酒(000729.SZ):灌倒自己 向死而生 来源:消费财经

撕掉标签仅需1秒?对于 燕京啤酒 (000729.SZ)来说,需要更长的时间。5月,燕京啤酒签下明星王一博作为品牌代言人。7月6日,燕京啤酒在淘宝官方旗舰店直播举办“国潮燕京八景精酿啤酒”新品发布会,四款精酿产品太液秋风、金台夕照、蓟门烟树和居庸叠翠正式面世,5万余人同时在线观看。

燕京啤酒很努力,在啤酒这个二八分化严重的行业,看得出燕京试图有所作为。行业整体增长空间已经有限,如何在现有市场中划分更大一块蛋糕,是各啤酒企业竞争的看点。

优化结构,降本增效,比得也就是企业的经营管理。

1993年至今,共有10家中国啤酒企业上市,其中 青岛啤酒 更是首家在香港上市的内地企业(1993年)。直到2020年第一季度,在A股上市的7家企业中,“龙头老大”青岛啤酒的净利润达5.37亿元,而“地方豪强”燕京啤酒净利润亏损2.46亿元。

差距显而易见。

从报表上看,燕京啤酒亏损的主要原因是销售渠道薄弱,以及管理费用较高。这不,燕京啤酒想出了流量明星代言+国潮概念加持的战术,品牌能否快速“吸粉”,从亏损泥沼中爬出来,值得关注。

啤酒行业之痛

行业的天花板已经是伸手就能摸着了。

根据国家统计局数据,2000-2013年全国啤酒产量呈上升趋势,2013年产量最高达5062万千升;2013-2019年逐年下降,2019年产量为3765.3万千升。从增长率来看,增长率从2004年最高16.15%下降至2019年1.1%,其中2014-2017年为负增长。

(资料来源:国家统计局)

(资料来源:啤酒工业信息网)

当人均消费量增长放缓之际,结构性机会出现,龙头企业打扫战场,主动减产的,基本属于“落后产能”了。君不见,家乡的品牌被青岛、雪花、百威冲得七零八落?

中国啤酒整体销量自2013年达到顶峰后逐年下滑,随后迎来了长达5年的调整期。2019年啤酒总消费量为3796.3万千升,比2018年同期增长0.8%,人均消费量为27.1升,比2018年增加0.4升。产销端的数据基本一致,2019年全国14个省市区啤酒产量实现增长,比2018年只增加1个,安徽、四川、云南、湖南、宁夏增幅大于10%;17个省市区负增长,海南、天津、北京、陕西、上海降幅在10%以上。

2020年1-6月,中国规模以上啤酒企业累计产量1714.2万千升,同比下降9.5%。2020年6月,中国规模以上啤酒企业产量455.4万千升,同比增长7.6%。6月产量上升,是因为“地摊经济”叠加气温提升催化所致,啤酒销量与气温高低有强相关性,以今年5月为例,全国30度以上平均天数为9.6天,同比增长3.1天,而4、5、6三个月的啤酒销量,则同比上升。

目前,中国前五大啤酒企业占市场近80%份额,分别为华润啤酒、青岛啤酒、百威英博、燕京啤酒和嘉士伯集团。

燕京啤酒仍在“泥潭”里

(资料来源:公司财报,东财Choice,数说商业)

行业中的机会属于两类公司:一是全国性龙头企业(以华润、青岛、百威为主要代表),二是地区性龙头企业(以 珠江啤酒 、 重庆啤酒 为代表)

从近5年营收复合增长率来看,10家啤酒上市企业中,6家企业实现正增长。其中,华润啤酒2018年和2019年营收均在300亿元以上,2019年的331.90亿元为近五年的最高,年复合增长为4.38%。珠江啤酒2018年和2019年营收均在40亿元以上,2019年的42.44亿元也是近五年的新高,年复合增长为4.81%。

人人都是苦行僧的日子里,华润用不断关厂裁员来降低成本,增加效率,产能利用率也一路上升(2019年为53%),虽然FCFF(自有现金流)未见明显改善,ROE低于百威和青岛,但总算走在了正确的道路上。前些年啤酒行业狼突矢奔,拼命靠新建厂和收并购来扩产能,各企业都给自己挖了大坑。

另一边百威不断加强渠道控制力,并在高端品牌上做文章,维持了自己的市场占有率,而青岛啤酒的降本增效也做的有模有样。

和“学霸”们同场竞技,燕京啤酒略显尴尬,此前产品多为“工业啤酒”的燕京,近5年营收都在百亿以上,2019年营业收入达114.68亿元,然而年复合增长率为负。2014年至2017年营收连续负增长,期间其扣非净利润也是负增长。

2020年1-3月公司实现啤酒销量60.34万千升,同比下降48.88%;实现营业收入约20.05亿元,同比下降41.86 %;归属于上市公司股东的净利润约为-2.46亿元,相较于2019年第一季度0.59亿元,降幅达518%。

虽然啤酒行业曾迎来提价,虽然同行纷纷举起改革大旗,但燕京无奈还是慢了一步。

(资料来源: 同花顺 )

从市场分布来看,燕京啤酒的版图并未扩张。华北市场营业收入52.24亿元,占整体营业收入的45.55%,与2018年相比变化不大;华南市场营业收入38.21亿元,占整体营业收入的33.32%,与2018年相比略有上升;华中、华东、西北地区营收均有所下降。而从产品类别来看,啤酒本身仍是重头,2019年营业收入为114.68亿元,占营业收入比重达95.90%;利润收入102.90亿元,占营业收入比重为95.85%,毛利率为39.45%。

(资料来源:各企业财报)

靠精酿敲开中高端市场

量价逻辑,量不增则价增,燕京的对策是高端化产品路线。

消费升级和啤酒替代产品(洋酒、预调酒以及饮料等)的日益丰富,吹响了“冲锋号”,昔日产量大价格低的“工业啤酒”,既不能满足企业的盈利要求,也不能满足消费者的口味了。满街的精酿啤酒馆和Whisky Bar就是最好的证明,因此,开发中高端、精酿产品系列,自然成为传统啤酒企业扭转颓势的重要策略。

在这里科普一下,啤酒主要使用大麦芽、小麦芽、啤酒花等原料,经酵母发酵酿造而成。总的来看,华润啤酒和青岛啤酒的品牌矩阵最为丰富,在单位售价8元-10元的高端啤酒中,青岛啤酒拥有奥古特、1903、黑啤、皮尔森、小棕金五个高档啤酒品牌;华润啤酒的纯生、黑啤和SuperX也具有重要的市场地位。原本就定位于高端啤酒的百威,则在15元以上的超高端啤酒领域占有统治地位,并且在夜店等现饮场景具有渠道优势。

据GlobalData数据,百威英博在我国高档啤酒市场的市占率达到了46.6%,青岛啤酒、华润啤酒分别占14.4%和11%的市场份额。而燕京啤酒的主要产品是8元以下的中端啤酒,在高端市场仅有原麦白啤这一款产品,与其他四家企业相比处于劣势地位。

为了撕掉中低端的标签,2019年开始,燕京啤酒陆续推出燕京U8、燕京7日鲜、燕京八景文创产品等中高端个性化新品,同时尝试瓶装定制,逐渐形成了“以清爽酒为基础、以中档酒为主突破、以高档酒提升品牌价值”的战略。

精酿啤酒,是燕京啤酒打开中高端市场的“试金石”。据中国国际精酿啤酒展览会数据,2017年精酿啤酒在中国啤酒市场所占份额不到1%;2019年,根据前瞻产业研究院发布的数据显示,精酿的份额提高到了2.4%,并持续增长。

精酿啤酒与工业啤酒一项很大的不同是,原料与制作工艺。工业啤酒往往会添加玉米、大米等辅料,使啤酒风味变淡。精酿啤酒一般只使用麦芽、啤酒花、酵母和水来酿造,至少有一款主打产品或超过 50%的销量产品中,没有使用辅料来酿酒,即便是用了辅料也是为了增加某种风格而不是减少啤酒风味。

另外,精酿啤酒和工业啤酒的发酵工艺也有所区别,通常精酿啤酒采用的是艾尔工艺(Ale),工业啤酒采用的是拉格工艺(Lager),二者最主要区别是酵母和发酵温度不同。

燕京啤酒天猫旗舰店精酿馆,“燕京八景”8款精酿产品全面上架,包括瓶装和罐装,12听装的“琼岛春阴”价格为73元,12瓶装的“西山晴雪”价格为192元,单价从6.08元至16元不等。

从成本角度看,精酿啤酒的生产成本要大大高于工业啤酒,除了高出工业啤酒的售价,销售渠道的建设不容小觑。

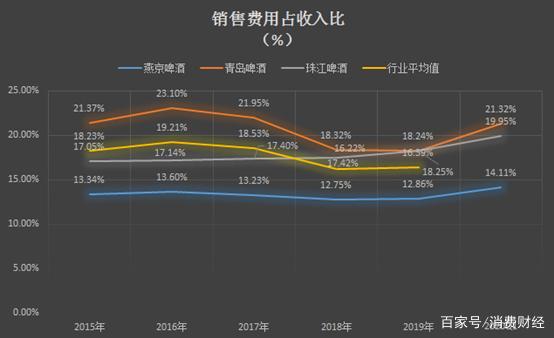

销售费用远低于行业水平

2015年以来,燕京啤酒的销售量便持续下滑,降幅高于市场规模缩小的速率,凭借行业集体提价在2018年挽回了收入下滑的颓势,却又在2019年被打回原形。2020年第一季度,燕京啤酒销售量为60.34万千升,同比下滑48.88%,近乎“腰斩”,燕京啤酒的渠道缺陷展露无余。

2015年以来,燕京啤酒每年的销售费用占收入比一直低于14%,不仅远低于青岛啤酒,甚至低于行业平均水平。2020年第一季度,燕京啤酒销售费用为2.83亿元,同比下降14.39%。

由于啤酒的玻璃包装较重,运费成本较高,因此各大啤酒厂商的销售都受到生产地的限制,呈现出区域性分布。燕京啤酒的利润中心主要是北京、广西和内蒙古三地,华北华南地区的收入占比高达78.87%。行业中也仅有华润啤酒和青岛啤酒实现了全国性扩张,而体量紧随其后的燕京啤酒却没能通过互联网打破原本的地区藩篱。

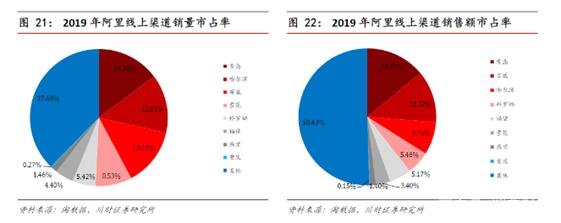

2018年燕京啤酒全渠道市占率为8.1%。据阿里巴巴的淘数据,以销售额口径计算,2019年燕京啤酒在阿里系的线上零售渠道中市占率仅为1.4%,远不及其整体市占率。竞争对手中,百威啤酒与哈尔滨啤酒合计市占率20.01%,超越华润成为线上最大赢家,青岛啤酒以13.97%的市占率位居第二。

2015年,燕京啤酒开始尝试线上渠道,只不过在后续的电商化经营中被同行拉开了距离。

Wind数据显示,以天猫商城、京东商城及其他电商直营店的销售额计算,2015年燕京啤酒的线上收入占比为0.14%,接近青岛啤酒的0.17%。2016年燕京啤酒的线上化程度还一度超过了青岛啤酒。然而到了2019年,青岛啤酒的线上销售额已达3.24亿元,占比为1.17%,燕京啤酒的线上销售额却仅为6550万元,占比0.61%。

中国酒业协会常务副秘书长何勇透露,今年2月天猫商城的啤酒销售量同比增长了42.5%,销售额同比增长48.2%,啤酒均价同比上浮了4%,百威啤酒和青岛啤酒的销售额涨幅最大。

线上渠道的孱弱,燕京啤酒失去的远不止疫情期间原本属于自己的市场。

管理费用过高拖累净利润

如果说渠道建设的缺陷让燕京啤酒的销售不堪一击,内部费用的管理问题则大大拖累了燕京啤酒的盈利能力。

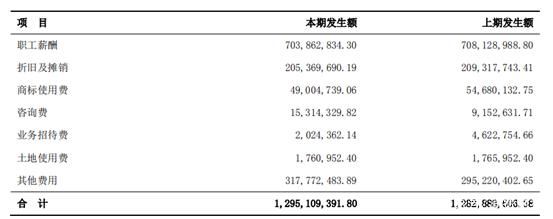

2020年第一季度,燕京啤酒管理费用高达3.24亿元,同比增加0.84%,不仅在三费中占比最高,更使得燕京啤酒一季度的营业总成本高于营业收入,直接导致了燕京啤酒一季度的亏损。

(资料来源:同花顺)

啤酒属于传统行业,企业的生产能够享受规模效应,生产规模越大的企业成本越低。市占率高达17.3%的青岛啤酒,管理费用占比低于A股上市啤酒企业的平均值。然而,燕京啤酒不仅管理费用率远高于行业平均水平,更是高于销售规模更小的珠江啤酒。2015年来啤酒行业整体规模下降,珠江啤酒自2017年起便开始控制管理费用,燕京啤酒却没有做出实质性改变。

(资料来源:2019年年度报告)

根据燕京啤酒2019年年度报告,管理费用总计超过12亿,占比较大的职工薪酬约7亿,与2018年相比有所下降;其他费用超过3.1亿,较2019年上涨7.6%,并未列举具体项目;咨询费达到1531万元,较2018年上涨67.32%。

根据同花顺数据统计,7月24日燕京啤酒以7.71元收盘,下跌5.75%,动态市盈率显示为亏损。2020上半年,10家啤酒上市企业市值总额为5805.23亿元,较去年同期的2366.63亿元,增加3438.60亿元,同比增长145.30%,平均市值为580.52亿元。

(资料来源:雪球,数说商业)

市场不等人,在高市值的背后,我们看到的是燕京啤酒“脆弱”的销售渠道和可悲的管理费用。全行业面临的困难,燕京没有躲过,但同行已经趟出来的阳光大道,燕京却迟迟没有上路。对啤酒行业的投资,逐渐回归到了企业经营的本质,“滚雪球”的路上,这条雪道足够长,现在就看谁的雪更“湿”了。想要解开这个“死结”,燕京啤酒需要“刮骨疗毒”。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)