原标题:艾迪药业:研发营收比超20% 发力艾滋病药物国产替代 来源:证券市场红周刊

6月18日,江苏艾迪药业股份有限公司获得中国证监会科创板注册批文,距离6月4日提交科创板上市注册申请文件仅用时14天,成为新《证券法》实施后科创板注册速度最快的拟上市企业之一。

此次公开发行,艾迪药业拟募集资金7.46亿元,主要用于创新药研发及研发技术中心大楼购买项目、原料药生产研发及配套设施项目、偿还贷款及补充流动资金。

三年营收增长一倍多主要客户稳定增长

招股书显示,艾迪药业成立于2009年,拥有一支由资深行业专家为首的核心团队,瞄准艾滋病、炎症以及恶性肿瘤等严重威胁人类健康的重大疾病领域,以未被满足的临床需求为导向,致力于探索、研发和销售创新性化学药物以及人源蛋白产品。

艾迪药业依托人源蛋白业务起家,即以尿液为来源提取纯化多种人源蛋白粗品,销售给下游制剂企业用作生化原料。在此领域,其树脂吸附工艺生产体系解决了行业技术难题,成为国内唯一能够大规模向下游乌司他丁、尤瑞克林制剂厂商供应粗品的生产基地。2019年,利用树脂吸附工艺生产的乌司他丁粗品和尤瑞克林粗品作为核心业务,连同利用传统工艺生产的乌司他丁粗品为公司提供了63.19%的收入,是艾迪药业稳定现金流的主要来源。

自 2014 年开始,艾迪药业转型布局创新药物研发,瞄准艾滋病、炎症以及恶性肿瘤等重大疾病方向,目前收入形成了人源蛋白、仿制药品和 HIV 诊断设备及试剂三大板块格局。

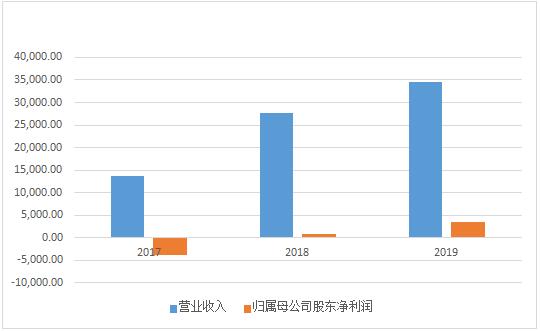

2017-2019年,艾迪药业营业收入为13,626.44万元、27,690.56万元、34,522.52万元,营收快速增长;归属于母公司股东的净利润分别为-3,798.65万元、861.79万元和 3,364.89 万元;截至 2019 年 12 月 31 日,公司累计未分配利润为 2,038.33万元。利润较低主要是由于创新药物尚未上市且仍在持续推进相关研发投入。

数据来源:公司招股说明书

数据来源:公司招股说明书具体来看,人源蛋白、仿制药品和HIV诊断设备及试剂三大业务板块收入均稳定增长,尤其是HIV 诊断设备及试剂,营收从2017年的66.85万元增长到2019年的5,245.35万元。截至2019年底,艾迪药业 HIV 诊断设备及试剂业务已经覆盖全国重点区域 12 个省市,区域内患者数量占全国比例超过 70%。

近年来,天普生化是艾迪药业的第一大客户,2019年对天普生化的销售金额占总营业收入的比例为 63.09%。这主要是因为注射用乌司他丁和注射用尤瑞克林系天普生化独家品种,艾迪药业亦是目前唯一能够向天普生化规模化提供乌司他丁粗品和尤瑞克林粗品的供应商,双方形成了长期产业合作关系。

此外,艾迪药业表示,随着公司未来抗病毒、 抗炎、抗肿瘤等领域新药的逐步研发上市,公司对天普生化的销售收入占比可能将逐步降低。

研发投入占比高发力国产高端自费替代

艾滋病,作为一种危害性极大的传染病,目前已成为一种药物可控的慢性疾病。我国新发感染者每年 8 万例左右,然而,国内现有用药趋于陈旧,患者用药诉求未能满足,新药市场潜力较大,市场规模预计将从2018年22亿人民币增长至2027年超百亿人民币。未来,抗艾滋病药物预计将逐步向政府免费治疗+医保支付+高端自费市场相结合转变。

此外,近年来,国家密集出台多项产业扶持政策和远景规划纲要,鼓励以临床价值为导向的药物创新,加快防治艾滋病、恶性肿瘤、重大传染病等临床急需新药审评审批。长远来看,国内开发高疗效、高安全性、经济的抗艾滋病创新药物迎来难得机遇。

在时代机遇和政策东风之下,艾迪药业主要瞄准艾滋病、恶性肿瘤医疗领域,主要在研品种12个,核心包括6个1类新药、1个2类新药。2017-2019 年累计研发支出达 16,098.34 万元,占最近三年累计营业收入的比例为 21.23%。

在艾滋病医疗领域,艾迪药业拥有ACC007和ACC008两种1类药物。其中,ACC007被列入国家十三五“重大新药创制”科技重大专项和优先审评品种。 ACC007 系非核苷类逆转录酶抑制剂,通过非竞争性结合并抑制 HIV 逆转录酶活性,从而阻止病毒转录和复制,目前已经完成 III 期临床试验,试验结果良好、到达主要临床终点指标,有望于 2020 年底前获批上市。此外,在研品种ACC008也已被列入国家十三五“重大新药创制”科技重大专项,患者每天仅需服用 1 片,无需再服用其它抗 HIV 药物,有助于提高病人依从性。目前,艾迪药业已经获得 ACC008 临床试验批件,同意将直接开展 III 期临床试验。

实际上,在抗艾滋病领域,目前一些不包含非核苷类逆转录酶抑制剂成分的新组合药物如捷扶康(Genvoya)、绥美凯(Triumeq)、特威凯(Tivicay)等整合酶抑制剂陆续在国内上市,在有效性、耐药性以及安全性方面较为均衡。然而,以上药物基本均为进口药物,主要定位于自费市场,目前定价多在 2,000-3,000 元/月(捷扶康自 2020 年 1 月起进入医保后定价为 1,290 元/月)。而艾迪药业的ACC008对标上述进口原研,定位国产替代的高端自费市场,价格将更符合中国国情。

在抗肿瘤治疗领域,艾迪药业核心在研品种ACC006系双靶点的抗肿瘤药物,被列入国家十三五“重大新药创制”科技重大专项,目前已经完成I期临床试验,正在开展ACC006联合标准一线化疗方案(白蛋白结合型紫杉醇和卡铂)治疗肺鳞癌II期临床试验工作。除此之外,公司在研抗肿瘤品种还包括ACC010、ACC015等品种。其中,ACC010为溴结构域蛋白4(BRD4)抑制剂,适应症为急性髓系白血病,公司已获得新药临床批件,处于I期临床试验阶段;ACC015目前正处于临床前研究阶段。

对于未来,艾迪药业表示,将一方面加速推进核心在研产品研发进程,同步做好制剂生产线验证工作,继续以经销美国雅培公司 HIV 诊断设备及试剂业务产品为抓手、预先构建国内 HIV 诊疗领域营销网络,形成“抗艾诊疗一体化”患者服务范式。另一方面,继续发挥人源蛋白方面的领先优势,同时延伸产业链,为公司创新药物研制稳定贡献现金流,初步形成“自我造血” +“创新投入”的良性互动。

(原标题:艾迪药业:研发营收比超20% 发力艾滋病药物国产替代)

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)