文/新浪财经意见领袖专栏作家 李湛

摘要

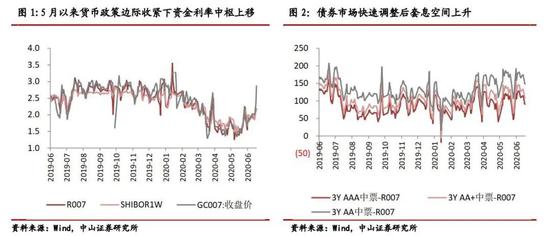

杠杆策略难度加大,优选票息策略,把握确定性收益。近期监管层的密集发声反映了货币政策在防止资金空转、避免导致实体融资难度上升之间寻求平衡,虽然货币政策未出现明显的转向,但一致性预期难以形成,债券市场整体波动加大,信用债由于信用利差保护调整幅度小于利率债,票息优势凸显。货币政策边际收紧的信号显现导致资金面波动加大,提高了杠杆操作的难度,信用债投资应谨慎操作、以票息策略为主。

产业债:疫情显著冲击企业经营,警惕化工、交通运输和休闲服务行业信用风险。疫情爆发以来,逆周期调节作用持续发力,企业融资情况持续改善,今年信用债违约的主体数量和违约债券规模较去年同期下降。但疫情显著冲击企业经营,化工、交通运输和休闲服务业盈利能力及偿债能力在疫情的冲击下出现了明显的弱化,当前疫情防控措施仍将对类行业产生较大冲击。全球疫情的蔓延和国际形势的多变使商业贸易行业经营面临不确定性,而此行业属于垫资运营的行业、对营运资金的要求较高,需持续关注全球贸易格局变化给商业贸易行业经营带来的影响,警惕其偿债风险。

城投债:政策环境利好城投债,隐性债务化解催生投资机会。在全球经济面临衰退,国内经济下行压力增大的局面之下,地方政府融资平台再融资政策易松难紧,政策环境利好城投债。近年来地方财政和城投债信用利差存在明显的区域分化,自2019年起隐性债务化解工作加速推进,地区及融资平台参与隐性债务化解能够缓解其债务压力,提升市场风险偏好,推动区域融资平台债券收益率的下行,可适度参与高债务率区域地方政府隐性债务化解下的交建类核心融资平台公司城投债。

地产债:疫情加速房企分化,谨慎下沉资质。随着复工复产的推进,房地产行业持续复苏,表现出较强的行业韧性。2020年房企融资维持紧平衡,融资环境难言宽松。经营规模大的房企在疫情冲击下展现出更强的抗风险能力,2020年以来AAA主体评级地产债发行占比显著提升,地产债等级利差长期处于高位且在疫情期间快速走高,表明优质资源持续向国企以及头部房企集中。在房地产调控政策延续、疫情加速房企分化的局面之下,高杠杆、小规模的房企仍面临较大的偿债压力,看好优质龙头房企地产债的配置机会。

一、货币政策边际收紧,信用债票息优势凸显

当前货币政策由大额流动性投放转向直接作用于信用扩张、抑制资金空转。一是通过创设普惠金融小微企业贷款延期支持工具和信用贷款支持计划等两项货币政策工具直接作用于信用扩张,以扶持中小微企业;二是MLF缩量续作、利率不变。6月15日,央行开展为期1年的2000亿元MLF操作,中标利率为 2.95%,与上次持平,6月LPR降息也随之落空;三是北京市银保监局及其余多地均要求压降结构性存款规模,切实杜绝“假结构”和企业利用低成本资金空转套利的问题。

债市波动加大阶段信用债票息策略优势凸显,杠杆操作难度变大。近期监管层的密集发声反映了货币政策在防止资金空转、避免导致实体融资难度和融资难度上升之间寻求平衡,虽然货币政策未出现明显的转向,但一致性预期难以形成,债券市场整体波动加大,信用债由于信用利差保护调整幅度小于利率债,票息优势凸显。虽然自5月以来债券市场经过了剧烈调整,套息空间有所上升,但货币政策边际收紧的信号显现导致资金面波动加大,提高了杠杆操作的难度,信用债投资应谨慎操作、以票息策略为主、适度博弈宽信用政策推进下企业信用资质改善的下沉机会。

二、产业债:新冠疫情冲击下企业加速分化

(一)新冠疫情冲击下企业经营严重受创

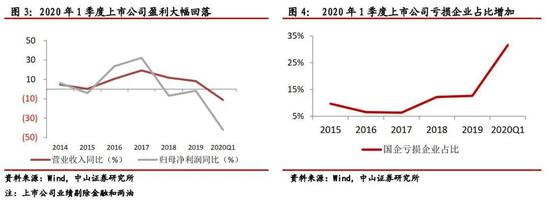

新型冠状病毒肺炎疫情的发酵严重冲击企业经营。自2020年1月新冠疫情在全国蔓延开以来,为了防止疫情扩散,全国范围内采取了关闭公共场所、限制人员出行、延长复工时间等措施以进行疫情防控,1季度全国经济近乎停摆。2020年1季度上市公司营业收入和归母净利润同比增速分别回落11.21%和41.91%,亏损企业占比达到了31.59%,较2019年12.61%的亏损企业占比上升了18.98个百分点。国有企业和民营企业盈利均现回落,2020年1季度剔除金融及两油后的国有企业和民营企业归母净利润同比增速分别回落48.48%和30.14%,疫情期间国企盈利受创更为严重。

受疫情影响,2020年1季度大部分行业盈利均现大幅回落。28个申万行业中,除农林牧渔、国防军工和银行业在2020年1季度利润总额同比增速实现正增长额外,其余25个行业均现回落,农林牧渔行业利润的大幅增长主要源于以猪肉为代表的食品价格大幅上涨。由于疫情的影响,化工、交通运输和休闲服务业的利润总额同比增速现明显回落,处申万28个行业的末3位。

警惕化工、交通运输和休闲服务行业信用风险,关注全球疫情蔓延对商业贸易行业的影响。综合申万28个行业2020年1季度的利润总额同比增速、ROE(扣非)和已获利息倍数等3个指标的当季值以及较去年同期变动情况,化工、交通运输和休闲服务业盈利能力及偿债能力在疫情的冲击下出现了明显的弱化,主因是限制出行和关闭主要公共场所等疫情防控措施给行业经营带来显著的影响。当前全球疫情拐点未现,国内疫情防控形势仍较严峻,部分疫情起伏区域仍在进行限制出行管控将对这几个行业的经营产生较大的影响,需警惕化工、交通运输和休闲服务业尾部主体的信用风险。此外,全球疫情拐点未现,疫情防控措施和贸易冲突不断增大了商业贸易行业经营的不确定性,而商业贸易行业属于垫资运营的行业、对营运资金的要求较高,需持续关注全球贸易格局变化给商业贸易行业经营带来的影响,警惕其偿债风险。

(二)逆周期调节政策持续发力,企业融资改善缓释信用风险

疫情爆发以来,逆周期调节作用持续发力,企业融资情况持续改善。疫情爆发以来,逆周期调节政策持续发力以缓解企业经营困境,企业融资难度有所减弱、融资成本下降。一是春节假期结束后公开市场操作价量齐松,资金利率维持低位,货币政策有序引导实际利率下行;二是加大对疫情防控重点企业及区域的差异化融资支持力度;三是加大对小微、民营企业的融资支持力度;四是改善金融业务流程,提高金融服务效率以确保企业顺利实现资金链的正常运转。3月末召开的国常会指出“引导公司信用类债券净融资比上年多增1万亿元,为民营和中小微企业低成本融资拓宽渠道”。逆周期调节作用的持续发力下,2020年3-5月社融存量规模同比增速明显加快,民营企业债市净融资额自2月持续转正,贷款市场报价利率自LPR形成机制改革以来已下降40BP。

引导实际利率的下行,缓解中小企业融资难和融资贵问题仍将是下一阶段政策发力的重点,企业融资持续改善,信用债市信用风险边际改善。2020年6月17日召开的国务院常务会议指出,要引导贷款利率和债券利率下行,推动金融系统向各类企业合理让利1.5万亿,同时运用降准、再贷款等工具,保持市场流动性合理充裕,表明维持货币总量宽松的政策并未改变,降低中小企业融资难度和融资成本仍将是政策下一阶段发力的重点,预计企业融资还将持续改善,信用债市信用风险短期内边际改善。

三、城投债:政策环境利好城投债,隐性债务化解催生投资机会

(一)经济下行压力增大下城投再融资政策易松难紧

融资平台作为地方政府进行基建投资加杠杆的重要载体,具有拉基建、稳经济的重要政策性职能,历史上几轮地方政府融资平台再融资政策的放松都产生于经济下行时期。第一次放松是2008年爆发全球金融危机之后。政府在2009年为应对全球金融危机推出了4万亿投资刺激政策,地方政府融资平台快速扩张。第二次放松是2015年中国经济的增长速度放缓时期。允许平台公司发行公司债、启动债务置换缓解了地方债务危机、支持县域企业发行企业债券融资、主体信用等级为AA的发债主体不受发债企业数量指标的限制等措施的推行极大了促进了城投债发行规模的增长。第三次放松是2018年下半年。全球经济衰退风险叠加中美贸易摩擦不断升级导致国内经济下行压力不断增大,金融严监管使得地方政府及企业融资受阻,基础设施投资增速大幅回落。为发挥基础设施领域补短板,基建稳投资稳经济的作用,2018年下半年国常会定调保障地方政府融资平台的合理融资需求,随后发布的各项政策也都使得融资平台再融资政策边际放松。

在全球经济面临衰退,国内经济下行压力增大的局面之下,地方政府融资平台再融资政策易松难紧,政策环境利好城投债。一是经济下行周期要充分发挥基金补短板稳投资稳经济的作用,融资平台的监管政策边际放松,公司债和企业债注册制的施行及发行条件的放松利好城投债发行。二是虽然地方财政在疫情冲击下面临较大压力,但今年的财政方案下,财政赤字规模比去年增加1万亿元,同时发行1万亿元抗疫特别国债,上述2万亿元全部转给地方,建立特殊转移支付机制,资金直达市县基层,有助于缓解地方财政压力。三是宽货币和宽信用的持续发力导致实际利率快速下降,城投平台可积极利用低利率环境的“红利期”进行发债融资,降低负债端成本。四是地方政府隐性债务化解工作的推进有利于降低融资平台的尾部风险,抬升市场风险偏好,利好融资平台的再融资。虽然疫情期间减税降费等措施导致全国财政收支缺口扩大,地方财政压力上升,但积极财政政策和宽松的再融资政策支持下,城投债风险下降。

(二)地方政府隐性债务化解工作推进下区域性机会凸显

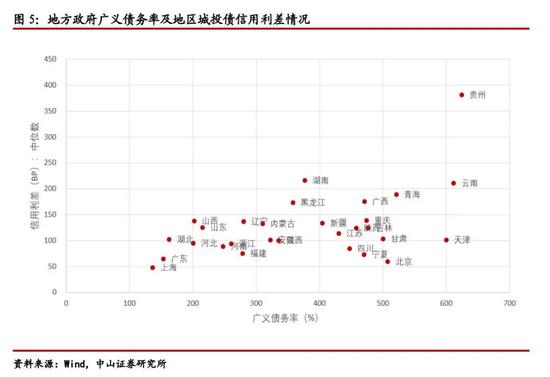

自财政部43号文明确要求剥离融资平台的政府融资职能以来,针对融资平台的监管政策有紧有松,但严控地方政府债务隐性债务、隔离政府信用、督促融资平台转型的主线没有改变,地方财政和城投债信用利差存在明显的区域分化。根据2019年地方政府财政和债务数据显示,云南、贵州、青海、甘肃省的地方财政实力较弱,债务负担较重,区域之间存在明显的分化。从区域城投债信用利差情况来看,云南、贵州、青海等广义债务率高、地区经济实力较弱的区域信用利差居高,而广东、上海、北京等经济、财政实力雄厚的地区信用利差处于低位,区域信用利差中位数最高相差近300BP。

2019年以来地方政府隐性债务化解工作加速推进,隐性债务化解多集中在高债务率区域的交建类核心融资平台。从具体的化债方案来看,当前金融机构参与融资平台地方政府隐性债务的化解工作多是由国开行或国有大型股份制银行通过发放利率较低、期限较长的贷款置换融资平台短期、高利率非标融资的方法以平滑融资平台债务,缓解其偿债压力。从具体落地的方案可以看出,金融机构参与化债的方案主要集中在一些债务率较高、债务规模大的省市交建类融资平台。地区及融资平台参与隐性债务化解能够缓解其债务压力,提升市场风险偏好,推动区域融资平台债券收益率的下行。2019年初江苏镇江在传出国开行参与化债之后,区域融资平台发行的城投债收益率快速下行。可适度参与高债务率区域地方政府隐性债务化解下的交建类核心融资平台公司城投债。

四、地产债:房企分化仍在延续,谨慎下沉资质

(一)疫情冲击下房地产行业仍具韧性,房企融资维持紧平衡

疫情冲击下房地产行业仍具韧性。1-5月商品房销售面积同比降12.3^%,降幅较1-4月收窄7个百分点,其中5月商品房销售面积同比增9.7%,增速较上月提升11.8个百分点。1-5月房地产开发企业到位资金同比降6.1%,降幅较1-4月收窄4.3个百分点,其中5月房地产开发到位资金同比增速转正至10%,较上月扩大10.6个百分点。表明随着复工复产的推进,房地产行业持续复苏,表现出较强的行业韧性。

房企融资维持紧平衡。受益于宽松的货币环境和低发行利率,房企境内债市融资有所回暖,1-5月境内债市共发行地产债2762亿元,较去年同期增234亿元,净融资额1287亿元,较去年同期增978亿元。据克而瑞统计,1-5月境内债券融资成本4.05%,较2019年全年下降1.27个百分点。由于海外资本市场震荡加剧,4月房企境外债发行几乎暂停,虽5月以来有所恢复但1-5月的总发行额较去年同期明显减少,2020年1-5月境外债券融资成本达8.44%,较2019年全年增长0.35个百分点。信托方面,由于信托监管持续趋严,房地产资金信托余额持续萎缩,截至2020年3月末房地产信托余额2.58万亿元,较年初减少1250亿元。ABS方面,受到期偿还额增大的影响,1-5月房企ABS净融资额为528亿元,较去年同期减少1150亿元。信贷方面,截至2020年末,房地产开发贷款余额同比增速及商业性房地产开发贷款增速分别为9.60%和13.90%,增速均有所回落但仍保持较高水平。总体来看,进入2020年以来房企境内债市融资回暖,信托小幅收缩,ABS及信贷增速放缓,境外债发行面临较大不确定性,房企融资维持紧平衡,融资环境难言宽松。、

(二)房企持续分化,谨慎下沉资质

疫情加速房企分化,资源持续向龙头房企集中。标普信评于6月初发布报告表示,新冠疫情对房地产开发企业的冲击在一季度业绩中已经体现得较为充分,经营规模大的企业显示了出更好的抗冲击能力,几家头部开发商保持了健康的销售节奏,因此其经营资金缺口相比往年同期并未明显扩大。从融资方面来看,2020年1-5月,AAA主体评级地产债发行占比达75%,较去年全年60%的占比显著提升,地产债等级利差长期处于高位,1季度AAA与AA评级地产债等级利差快速走高,表明优质资源持续向国企以及头部房企集中。在房地产调控政策延续、疫情加速房企分化的局面之下,高杠杆、小规模的房企仍面临较大的偿债压力,看好优质龙头房企地产债的配置机会。

本文首发于财新

(本文作者介绍:中山证券研究所首席经济学家、研究所所长)

责任编辑:张译文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。