炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:新消费主张/cici

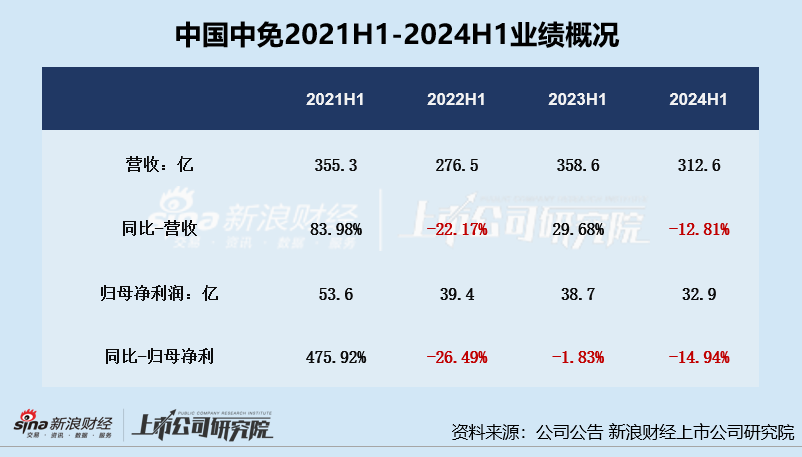

2024年上半年,中国中免提交了一份营收、归母净利润双降的成绩单,其中营收同比下降12.8%至312.7亿元,归母净利润同比下降14.9%至32.9亿元,这份半年成绩单显然是不及预期的。

除了业绩外,中国中免在二级市场的表现同样不及预期,公司股价自2021年2月后接连下挫,截至2024年7月17日收盘,中国中免股价仅为70.51元/股,市值缩水超6000亿元,仅剩1459亿。那么,是什么因素影响了中国中免的业绩及股价表现呢?

业绩双降、营收归母净利润双双承压 三年多市值缩水超6000亿

要说2020年-2021年哪个概念最火爆,免税概念必须要有姓名。随着海南离岛免税政策落地,国内的免税生意却迎来了高潮,免税概念也一飞冲天。持有一张免税牌照,就仿佛获得了牛股通行证。

中免是全国唯一的全牌照公司,同时拥有机场免税、市内免税和离岛免税牌照。同时持有几张免税牌照的中国中免,一时间成为了资本市场的宠儿,成为了众多基金经理的重仓股。公司股价从70左右一路高歌猛进至,股价暴涨500%,股价最高时可达403.78元/股,相应市值超7500亿。然而2021年2月后,股价接连下挫,截至2024年7月17日收盘,中国中免股价仅为70.51元/股,市值缩水超6000亿元,仅剩1459亿。

(资料来源:wind资讯)

(资料来源:wind资讯)那么,是什么影响了中国中免的资本市场预期,手握数张免税牌照的中国中免真的不“香”了吗?首先,最直观也是最重要的便是,业绩不及预期。

2024年上半年,中国中免共实现营收312.7亿元,同比下降12.8%;共实现归母净利润32.9亿元,同比下降14.9%。通过2021-2024年半年报业绩概况可以看出,今年上半年公司营收由增转降,归母净利润下降幅度进一步扩大,已连续三年中报归母净利润下滑。

分季度来看,2024年第一季度,公司营收为188.07亿元,同比下降9.45%;归母净利润为23.06亿元,同比增长0.25%。虽然尚未披露第二季度单季度业绩状况,但结合第一季度和半年业绩,我们不难看出,中国中免无论是营收还是归母净利润增速均出现了较大幅度的下滑。

据公司业绩快报,2024年上半年,中国中免境内出入境免税门店收入同比增长超过100%,且盈利能力持续改善。其中北京机场(含首都国际机场、大兴国际机场)免税门店收入同比增长超过200%,上海机场(含浦东国际机场、虹桥国际机场)免税门店收入增长将近1倍,净利润均实现大幅增长。

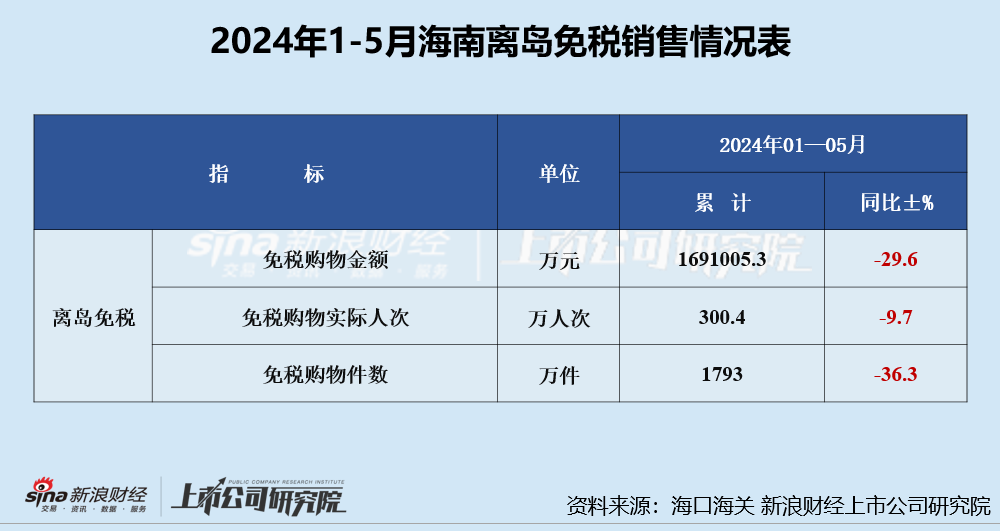

公司业绩快报中披露的有关机场免税门店经营描述看上去形势一片大好,可为何公司还提交了业绩双降如此不及预期的成绩单呢,问题的根源或还在于海南本土免税方面的购物金额和购物人次有所下降。

出境游购物大热、分流海南离岛免税购物 疫情放开后中免的免税生意变得更难做?

分地区来看主营业务收入,上海浦东、虹桥两机场免税店以及海南离岛免税店是中免零售的核心阵地,其中2023全年,海南地区营业收入约占全部营收的59%。2024年上半年,在上海机场免税门店收入尚可观的情况下,公司业绩双降或是因为海南离岛免税的不景气。

(资料来源:公司财报)

(资料来源:公司财报)2024年1-5月,据海口海关披露数据,离岛免税的购物金额、免税购物实际人次及免税购物件数均不同程度下降,其中免税购物金额为169.1亿元,同比下降29.6%;免税购物实际人次为300.4万人次,同比下降9.7%;免税购物件数为1793万件,同比下降36.3%。

同时,“五一”假期期间的购物金额和购物人次均出现不同程度下滑,其中,今年“五一”假期(5月1日至5月5日),海口海关共监管离岛免税购物金额5.47亿元,去年同期为8.83亿元,同比下降约38%;购物人数8.58万人次,去年同期为10.9万人次,同比下降约21.28%。

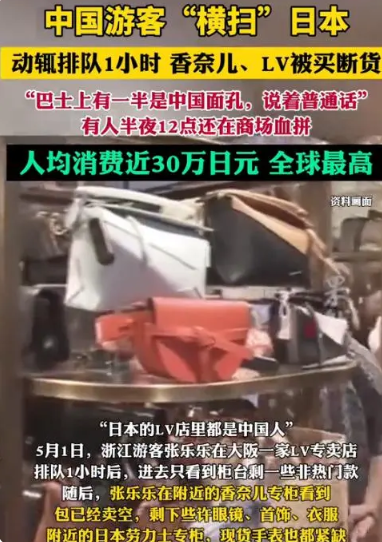

2024年上半年海南免税购物市场的冷清似乎也是意料之中。一方面,疫情放开后,出境游购物增加,分流了疫情时期离岛免税等消费。免税牌照虽然稀缺,但由于现在已经不是封控时期,出境游增加特别是周边汇率下降国家都成为购物热门地点如日本。

6月26日,日元对美元汇率跌破160比1,刷新1986年12月来最低记录。对于计划前往日本旅游、购物的海外游客来说,日元的贬值或是个好消息。由于日元贬值,日本一些高端品牌的价格相比国内大幅下降,这使得大量游客赶赴日本购物。相比较之下,海南离岛免税的价格优势下降。

(资料来源:网络)

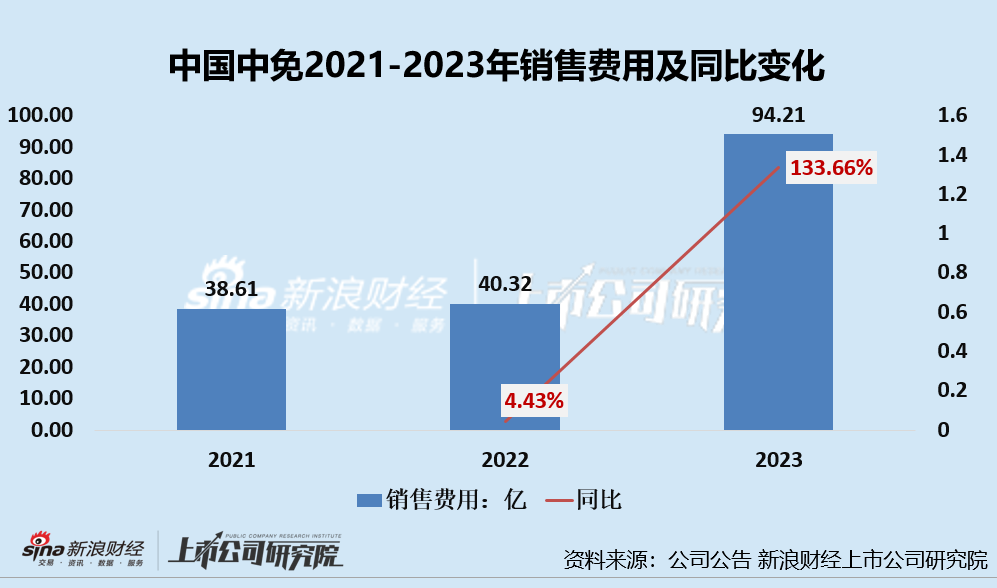

(资料来源:网络)另外,通过公司业绩表现及销售费用开支来看,完全排除疫情影响后,中免的免税生意甚至更难做了,通过销售费用我们可以看出,2023年公司销售费用由2022年的40.32亿元攀升至94.21亿元,同比增长133.66%。销售费用同比增长134%的情况下,中免的营收仅同比增长24.08,与此前鼎盛时期相比相去甚远。

最后,对于中国中免而言,其价格优势或也有所下降。在公司半年业绩快报中,特别提及了销售毛利率的提升。2024年上半年,公司主营业务毛利率为32.94%,同比提升2.62个百分点,其中第二季度主营业务毛利率为33.29%,同比提升0.82个百分点,环比提升0.59个百分点,公司主营业务毛利率持续改善,而毛利率提升一方面与公司改善加强非价格营销手段,优化线上商品结构有关,另一方面或也与其折扣收紧有关,而这或进一步影响其价格优势。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)