炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:浪头饮食/ 郝显

2023年金字火腿(维权)实现营收3.14亿元,同比减少29.43%;实现归母净利润4006.3万元,同比减少18.29%。这已经是金字火腿连续第三年营收下滑。

对于金字火腿来说,面临的主要问题是主营业务火腿及特色肉制品增长停滞,并且公司产品无法通过涨价转嫁原材料上涨的压力,近年来毛利率不断下滑,极大蚕食公司盈利能力。

在这种情况下,公司除了募资扩产能,还在大手笔跨界投资算力。

主要业务集体下滑 毛利率持续下降的趋势仍未扭转

金字火腿主营中式火腿,火腿贡献了超过50%的收入,是公司主要收入来源,2023年火腿营收减少6.33%。除了火腿之外,特色肉制品、品牌肉、冷链服务合计贡献了40%左右的收入,这三项业务去年分别增长-57.51%、-46.82%,及6.96%。主要业务的集体下滑是造成去年营收大降的直接原因。

从2021年开始,火腿业务营收已经下滑了两年,2023年火腿营收仅为2021年的89%。在营收下滑的同时,毛利率也从2021年的36.42%下滑至2023年的27.65%。

金字火腿在2023年非公开发行反馈意见回复中曾解释称,毛利率下降主要是因为猪肉采购价格长期处在高位,导致火腿及火腿制品销售成本逐年上升。尽管从国内猪肉价格自2021 年度下半年开始下降,但由于火腿制作周期较长,生产所需的原料采购至少在上一年度完成。2021 年及 2022 年 1-9 月销售的火腿,生产领用的猪腿肉大部分在2019 年至2020 年猪肉价格较高的时段内采购。

以此推算,2023年销售的火腿生产领用的猪腿肉采购时间应该在2021年。但是2023年火腿毛利率并没有因此回升,反而继续下降2.66个百分点。

再来看特色肉制品业务,金字火腿的特色肉制品包括香肠、腊肉、酱肉、咸肉等产品,该类产品市场竞争激烈,短时间内涨跌空间小,无法完全对冲原材料涨跌的影响。特色肉制品毛利率2019年达到56.5%,2023年已经下滑至23.16%。

再看第三大业务品牌肉,金字火腿品牌肉业务主要为采购国外冷冻猪肉,根据客户需求进行定制化分割、定量包装,在国内渠道销售。2021年三季度后,国内猪肉价格暴跌,导致国外进口冻猪肉价格优势消失,2022年在生猪价格下跌的背景下,金字火腿的品牌肉销售规模出现断崖式下降,同时因为前期采购价格高导致亏损,拉低了整体利润。2023年该业务继续断崖式下滑,目前规模仅2874万,并且毛利率较低,对业绩影响已经很低。

综合来看,金字火腿营收贡献最大的两大业务均具有明显的周期性,受生猪价格影响较大,并且很难通过提价对冲原材料价格上涨,目前仍没有扭转毛利率下滑趋势。更重要的是,火腿销量已经陷入停滞,特色肉制品销量去年也出现断崖式下滑。在这种情况下,公司面临业绩停滞的风险。

产能利用率低销量减少仍募资扩产能

事实上,目前金字火腿大量产能已经处在闲置状态。

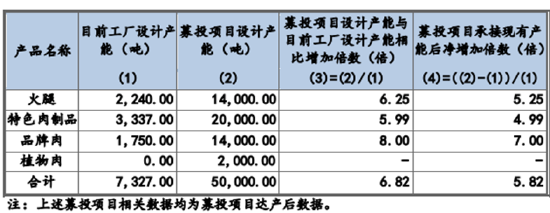

根据此前披露的数据,2021年金字火腿火腿及特色肉制品产能利用率分别为72.31%及57.04%。公司火腿及特色肉制品设计产能分别为2240吨及3337吨,以此估算2023年火腿及特色肉制品产能利用率分别为80%及37%。

在这种情况下,金字火腿依然在募资扩产能 。2023年金字火腿完成了一笔定增融资,募资10.38亿元,募集资金主要投向年产5万吨肉制品数字智能产业基地建设项目,该项目建成后将形成年产5万吨肉制品的生产能力。

根据反馈回复信息,募投项目新增火腿产能是目前产能的6.25倍,特色肉制品产能是5.99倍,品牌肉产能为目前的7倍。

除了扩产项目外,募募集资金还有一个投向“金字冷冻食品城有限公司数字智能化立体冷库项目”。该项目计划投入9100万元,原本预计建设期15个月,但是目前仍未开建。公司解释称,近年来冷库市场竞争日益激烈,金华及周边市场陆续新建成冷库并面向市场开始投入使用,对公司的冷库业务产生一定的冲击。同时,2023年“猪周期”仍在下行周期,公司品牌肉业务持续收缩,自用冷库需求亦有所下滑。

按照原来的计划,5万吨肉制品项目预计建设期为30个月,将在2025年达到可使用状态。在目前销量已经开始下滑的背景下,新增产能如何消化呢?

除了募资扩产能之外,金字火腿还在跨界投资。

2023年12月,金字火腿宣布以4.01亿元投资浙江银盾云科技有限公司(以下简称“银盾云公司”),占比 12.28%。

银盾云公司成立于2021年9月,是一家云计算领域服务提供商,面向科技和产业应用,提供集GPU服务器租赁、算力调度交易、资源共享、生态服务为一体的算力服务。银盾云公司实控人、现有股东承诺,2024年到2026年,扣非净利润分别不低于1亿元、2亿元、4亿元。而该公司的最终目标是IPO。

事实上,金字火腿本身资金并不宽裕。2023年完成定增融资前,公司账面货币资金仅为5.27亿元,4.01亿元的投资将消耗大部分现金。

2023年一季度,公司账面已经出现了1亿元的短期借款。4月19日,公司通过议案,同意公司及子公司对公司全资子公司金华金字火腿有限公司增加以信用、抵押等担保方式向银行申请不超过人民币3亿元的综合授信额度,以满足公司日常生产经营和业务发展的资金需求。

另一方面,金字火腿的经营活动现金流净额在急剧减少,2023年降至9067.28万元。经营活动现金流净额减少除了营收下降的因素外,还有购买商品、支付劳务现金现金增加的原因。

一边募资扩产能,一边大手笔跨界投资,金字火腿的投资能收到预期回报吗?

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)