出品:新浪财经上市公司研究院

作者:易舍

疫情阴霾消散出行需求回暖、原油价格和汇率波动趋于稳定,2023年民航业在各类利好因素下呈“爆发式”复苏态势。

据民航局数据显示,2023年国内运输总周转量、旅客运输量、货邮运输量分别为1188.3亿吨公里、6.2亿人次、735.4万吨,同比分别增长98.3%、146.1%、21.0%,分别恢复至2019年的91.9%、93.9%、97.6%,行业整体大幅减亏1872亿元。

中国东航(下文简称:东航)近期公布的年度报告显示,2023年公司实现总营收1137.41亿元,同比增长145.63%,是唯一一家没有超过2019年同等水平的航司,规模排名垫底;归属上市公司股东的净亏损约为81.68亿元,同比减少近300亿元,但横向对比约为南航同指标的2.8倍、国航同指标的5.5倍,占三大航司亏损总额比例高达65%。

货运收入同比“腰斩” 国际旅客周转量不足2019年四成

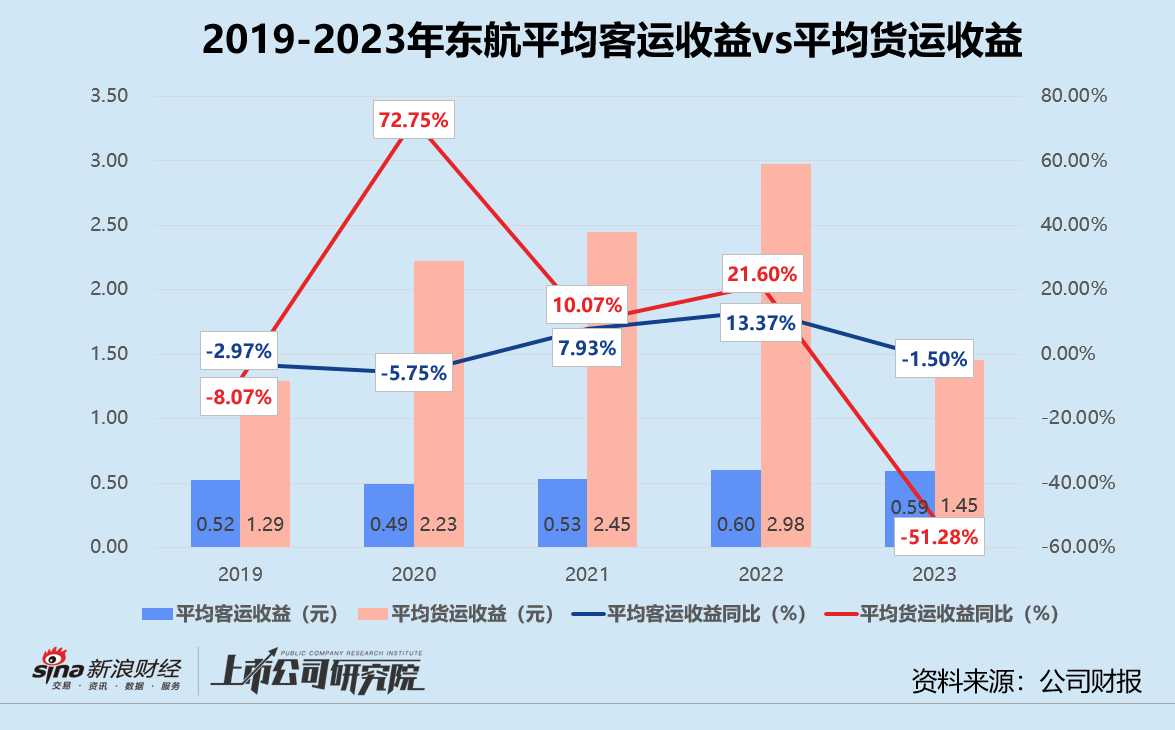

报告期内,东航实现客运收入1045.76亿元,较2022年同期激增198.75%,约为2019年同指标的94.82%。其中,国际航线和地区航线客运收入分别同比增长325.93%、1014.92%,恢复至2019年约52.61%、75.01%;货运收入录得36.34亿元,同比大幅下降53.23%,与2019年同指标相比微降5.02个百分点。值得关注的是,东航的客运和货运收入规模在三大航司中双双居于末位。

结合过去五年的数据来看,疫情前东航就对货运业务有所布局,2020年后货运收入持续稳步增长。货运收入对总营收的贡献比例由2019年的3.17%提升至2022年的16.85%,同期客运收入占比则由超91%降至75.91%。2023年,东航的营收结构重新调整为2019年模式,客运和货运收入占比分别为91.94%、3.19%。

运营效率指标层面,2023年东航的客座率约为74.42%,同比提升10.72%,较2019年同指标仍相差7.64%。旅客运输周转量同比增加197.45%至182299.38百万客公里,客运运力投入同比增加154.61%至244960.45百万客公里,供求差距收窄带动客座率明显改善。尽管国际航线旅客运输周转量同比翻了超14倍,但与2019年相比仅恢复了不足40%。

报告期内,东航国内和地区航线货邮运输周转量分别同比增长68.94%、91.19%,但可用货邮吨公里却同比增长了202.80%、326.98%,合计造成3391.77百万吨公里运力过剩。在不利因素影响下,国内和地区航线的货邮载运率分别较2022年同期下降17.10%、11.65%,拖累总体货邮载运率减少7.61个百分点至33.48%。

国际旅客和货物运输需求疲软,东航不得不卷入内地市场的“价格战”,致使客运和货运单价下滑。报告期内,公司的平均客运收益由2022年的0.60元微降至0.59元,地区和国际航线客运人公里收益同比锐减23.85%、70.05%;平均货运收益从2022年的2.98元“腰斩”至1.45元,地区航线货邮吨公里收益同比跌超70%。

航油成本敏感度大幅提升 美元带息外债占比近89%

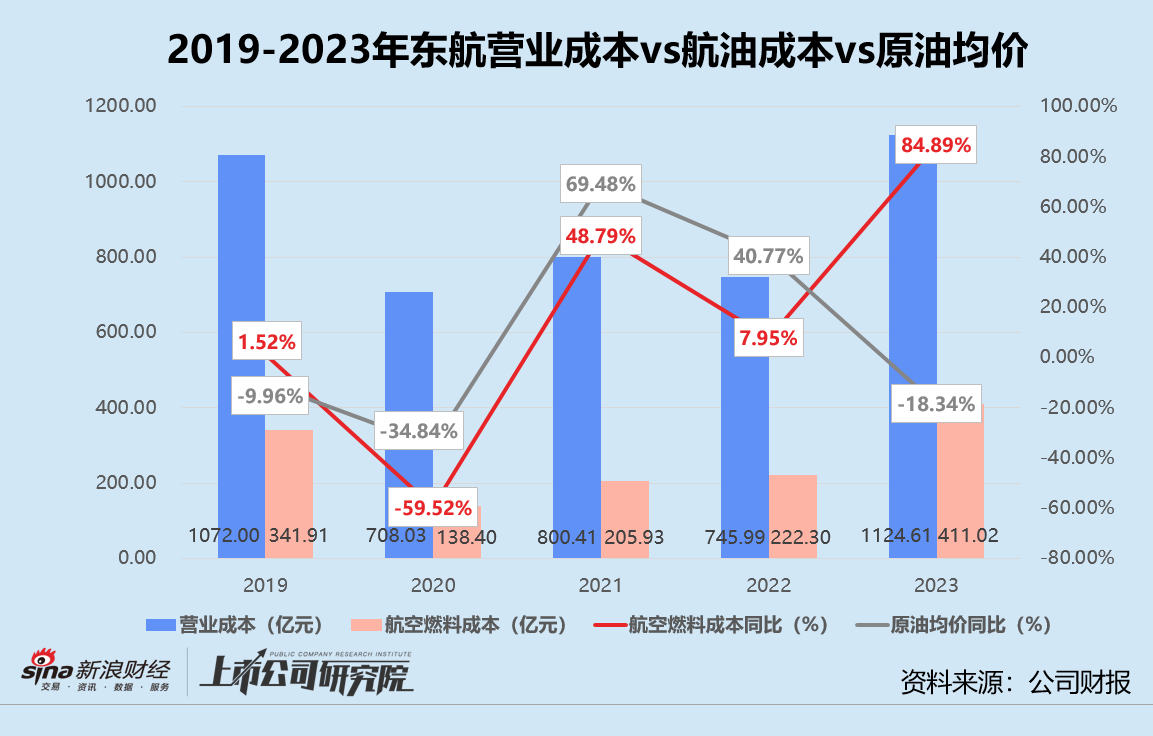

因整体业务量显著恢复,2023年东航的营业成本达1124.61亿元,同比增长50.46%,约为2019年的1.05倍,是三大航司中增幅最大的企业。其中,飞机燃料成本为411.02亿元,较2022年增长84.89%,占总营收的比例约36.14%,同比下降12.07%。而由于航班起降架次、旅客运输量和航班运力增加,东航的机场起降费、餐食及供应品费用以及民航基础设施基金同比增幅分别为132.82%、190.58%和118.18%。

作为航空公司最重要的成本之一,航空燃料成本受原油价格波动影响极大。2023年,美国西德克萨斯轻质原油(WTI)和英国布伦特原油的现货价格从俄乌战争后的近140美元/每桶回落至80美元/每桶,绝对值和波动幅度远低于2022年。

就敏感度而言,假定燃油的消耗量不变,报告期内平均航油价格每上升或下降5%,东航的航油成本将上升或下降20.55亿元,与2022年相比单位增加9.43亿元,超过2019年的17.10亿元。

结合往期数据和公开披露信息来看,东航的营业成本、航空燃料成本与原油平均价格的变动基本保持一致。但为了刺激出行需求,2023年上半年国内燃油附加费至少进行了3次下调,800公里以内航段燃油附加费一度低至20元,800公里以上航段燃油附加费则为30元。随后的8-9月,两项指标又接连上调至60元和120元。燃油附加费的频繁变动,以及航班量和飞行小时数的陡增,导致2023年东航的航油成本和原油均价产生背离。

费用管控方面,报告期内东航的销售费用同比增长91.08%,主要由于旅客出行数量增长,相应的代理业务手续费、系统订座费等增加。管理费用同比小幅下降3.76%,为三大航司中表现最优。汇率波动产生的损失较2022年同期减少18.03亿元,带动财务费用下降21.68%。

由于需要从国外采购、租赁飞机和航空材料,国际航线业务运营主要以外币结算,航空公司的租赁债务和短期借款等负债以美元为主。2023年人民币对美元即期中间牌价呈现宽幅震荡态势,在经历了两轮贬值行情后稳步回升。截至12月31日,人民币对美元汇率中间价较年初小幅增长1.95%,最高点约为最低点的1.15倍。

就敏感度而言,截至2023年12月31日,如果美元兑人民币升值(或贬值)1%,其他因素不变,将导致东航报告期内净利润减少(或增加)2.97亿元,与2022年相比单位上升0.55亿元。2023年公司持有外币带息债务总额折合人民币348.74亿元,美元带息负债占全部外币带息负债的比例为88.73%。由于报告期内未交割外汇远期合约,东航的汇率风险敞口依旧较大。

计划7年引进100架C919大飞机 子公司上海航空巨亏20.45亿

航空业素有重资产、高杠杆的结构特点,叠加疫情三年重创收入、资金流动性恶化,大部分航司2023年资产负债率都居高不下,东航却通过向控股股东中国东航集团发行200亿元的永续债权融资,有效优化资产负债率,从2022年的逼近90%降至85.14%。其中,非流动资产占总资产90.92%,非流动负债占总负债55.96%。

报告期内,东航共引进22架新飞机,包括5架A350系列飞机、7架A320系列飞机和3架备受瞩目的国产C919客机,机队共有782架飞机。据年报披露,2023年C919系列共运输旅客8.17万人,客座率和综合载运率分别为77.03%、79.18%,远超其他机型系列。预计2024-2031年,东航还将引进100架C919,目录价格为719.80亿元。

在非流动负债构成中,东航带息负债(长期借款、应付债券以及租赁负债)合计1229.91亿元,与2022年年末相比下降10.49%。向中国东航集团发行的200亿元永续债,被视为权益而非负债,也显著降低了带息负债的规模。据不完全统计,2023年东航共发行了17笔短期融资券,单笔金额在20亿-40亿元之间。若包括本轮永续债,报告期内东航共融资600亿元。

相较之下,东航旗下的子公司处境不甚乐观。东航江苏和上海航空深陷资不抵债窘境,资产负债率分别为118.89%、118.59%,同比增长3.83%、10.59%;全资子公司一二三航资产负债率达92.89%,超出75%-80%安全区间。在7家子公司中,有5家仍未扭亏,仅上海航空一家净亏损就高达20.45亿元。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)