炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:新消费主张/cici

2020年6月,潘秋生上任,因丰富的化妆品行业从业经验而被寄予了厚望。然而,处于潘秋生时代的上海家化,却频频陷于业绩不达标的困境之中。这一点,从潘秋生上任后发布的4份年报成绩单中便可以看出。

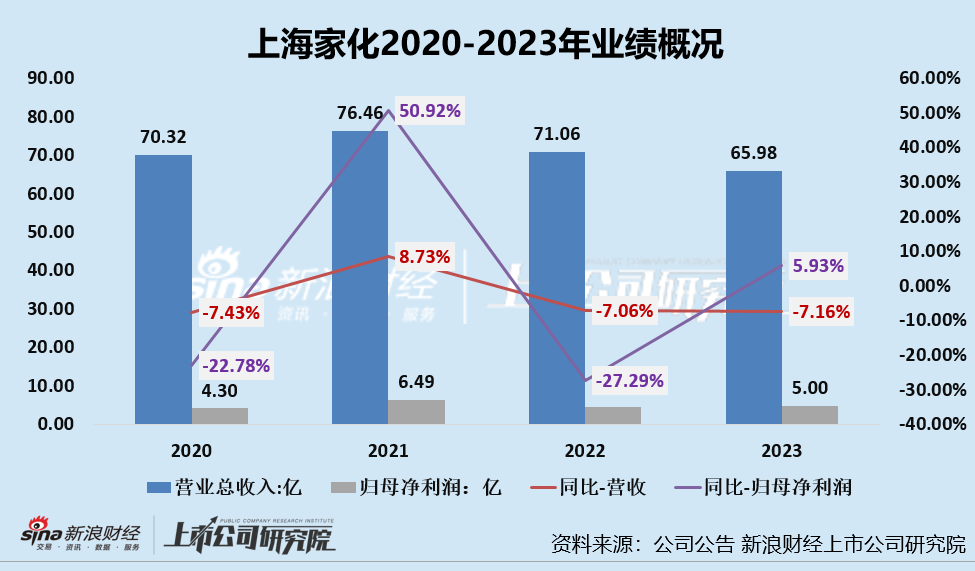

在潘秋生在任的4个财报季,上海家化有3个年度营收下滑,2个年度归母净利润两位数下滑,表现难容乐观。最近一个财年即2023年,上海家化共实现营收65.98亿元,同比下降7.16%;共实现归母净利润5亿元,同比微增5.93%。

值得关注的是,潘秋生上任后多次定下年度两位数增长的“KPI”,但目前看来没有一年完成。尽管如此,潘秋生还是拿着高昂的薪酬,2023年,其仅税前薪酬就高达771.50万元,近3年共领取薪酬2532万元。

潘秋生上任4年,3年销售额下滑 领771.5万高年薪却完不成两位数增长“KPI”

说起上海家化,就不得不提起其核心人物——“葛文耀”,他在任期内,提出轻资产模式,专注于市场和研发,其在任期间成功打造了“佰草集”、“六神”、“美加净”、“高夫”、“玉泽”等著名品牌,在众多细分市场排名靠前,抵住了宝洁、联合利华、欧莱雅等外资品牌进入国内市场的冲击,可谓是让上海家化一战成名的传奇人物。

然而,掌舵上海家化28年之久的葛文耀,最终在大股东与管理层之间的内斗中认输,于2013年9月请辞。失去葛文耀后的上海家化,无论是领导层还是业绩,都开始变得“动荡”。

葛文耀离开后的7年时间里,上海家化先后经历谢文坚时代(任期3年1个月)、张东方时代(任期3年5个月),目前正处于潘秋生时代(2020年6月至今)。

(资料来源:wind资讯)

(资料来源:wind资讯)2020年6月,潘秋生上任之时,由于其丰富的化妆品行业从业经验而被寄予了厚望。然而事与愿违,在潘秋生上任的第一年,也即2020年,上海家化便提交了一份双降的成绩单。截至目前,潘秋生带领上海家化共提交了4份年度成绩单,遗憾的是,这4份成绩单中,仅2021年公司业绩双增,2020年、2022年营收、归母净利润双降,2023年增利不增收。上海家化也频频陷于“KPI”难完成的困扰中。

2021年10月,上海家化发布2021年-2023年股票期权激励计划,在第一个行权期2021年度,公司需要完成最低77.52亿元收入,按此最低收入要求,2021年营收需同比增长10.2%。然而,2021年公司营收仅为76.46亿元,显然没有完成股权激励目标。

随后,在2021年年报电话会议上,上海家化管理层称2022年希望实现收入双位数增长,然而,2022年上海家化再一次出现业绩双降,仅实现营收71.06亿元,同比下降7.06%。

在2022年年度股东大会上,上海家化董事长潘秋生说:“过去一年业务受到寿险改革、超头停播和突发事件三个黑天鹅事件的影响较大。”并表示希望2023全年有两位数增长。然而,总是没有了三个黑天鹅时间的影响,2023年上海家化依旧未能取得两位数增长,营收反倒下降7.16%。

两位数KPI不达标,似乎也不影响潘秋生上任后领取高薪,2021年-2023年,其从公司获得的税前报酬总额分别为852.70万元、907.90万元、771.50万元,合计2532.1万元。

最后,营运能力往往也可以成为管理层能力,具体表现在管理层对企业的把控能力和资源利用能力如何。2023年,上海家化多项营运能力指标总资产周转率、存货周转率及应收账款周转率均不同程度下降。据wind计算数据,上海家化2023年总资产周转率同比下降5.17%,存货周转率同比下降6.21%,应收账款周转率同比下降9.42%。

多业务板块销售额下滑 线下渠道承重压、可否改善或关系2024年业绩

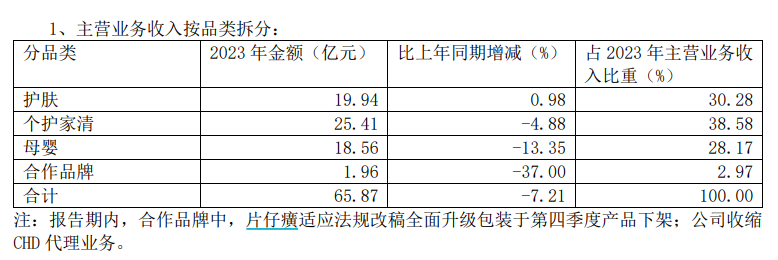

从产品线和渠道来看,上海家化2023年表现都相对较弱势。从产品角度看,公司四大业务板块中有三大业务板块销售额下滑,仅护肤业务同比微增0.98%。其中,护肤业务营收为19.94亿元,与去年基本持平同比微增0.98%;个护家清营收为25.41亿元,同比下降4.88%;母婴业务营收为18.56亿元,同比下降13.35%;合作品牌营收1.96亿元,同比下降37%。

(资料来源:公司财报)

(资料来源:公司财报)分渠道看,2023年线上渠道共实现营收28.10亿元,同比增长0.85%;线下渠道共实现营收37.77亿元,同比下降12.42%,下滑较为严重。在线下渠道中,国内线下商超、百货、化妆品专营店营收分别同比下降7.9%、31.7%、1.2%,海外线下营收下降19.5%。

对于多个产品、渠道的弱势,上海家化在财报中主要还是归咎于外部原因,如海外市场受出生率下降、通胀及局部战争影响,国内消费市场复苏整体不及预期,线下传统商超受到线上渠道、社区团购及消费者习惯改变的冲击等。下一步举措中,也主要是提及了线上渠道的改进措施,如“聚焦提升内容营销能力,进一步加速兴趣电商发展,提升投放效率,同时优化产品策略”。

可值得关注的是,目前线下渠道占比仍较高特别是商超渠道,若2024年公司难以有效解决线下渠道销售额下滑的趋势,公司经营业绩或将进一步承压。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)