炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:天利

近日,百利天恒披露了2023年年度业绩快报。据公告显示,报告期内,公司实现营业总收入5.62亿元,同比下降20.11%;归母净利润亏损额由去年同期的-2.82亿元进一步扩大至-7.64亿元;总资产为14.43亿元,较年初下降27.55%;归属于母公司的所有者权益为1.68亿元,较年初下降81.96%。

对于所有者权益、每股净资产大降超8成,百利天恒表示主要原因系报告期内公司研发投入大幅增加所致。结合公司既往动向来看,其背后原因或与于百时美施贵宝(BMS)就BL-B01D1达成独家许可(金麒麟分析师)合作协议有关。

此前,2023年12月12日,百利天恒发布公告称全资子公司SystImmune和百时美施贵宝(BMS)日前宣布就SystImmune的BL-B01D1达成独家许可与合作协议。合作协议生效后,BMS将向SystImmune支付8亿美元的首付款,达成开发、注册和销售里程碑后,SystImmune将获得最高可达71亿美元的额外付款,潜在总交易额最高可达84亿美元。

需要指出的是,License-out许可协议包括了首付款及后续利润分配方案。由于潜在总交易额往往受限于管线对应适应症的市场规模以及利润分配方案,且与研发进展高度相关,存在较大不确定性,而首付款多为一次性支付且不可退回,因此首付款金额相对真实地反应了海外企业对于管线的价值评估,而百利天恒高达8亿美元的首付款也被外界媒体解读为国产创新药取得的史无前例的壮举。

但事实上,百利天恒所选取的License-out模式与科伦博泰、康方生物等其他国产创新药厂商的模式有所不同,首付款金额并不具备可比性。据公告,协议的主要内容部分存在如下表述,“SystImmune与BMS将分担BL-B01D1全球开发费用,以及在美国市场的利润和亏损。”

而诸如科伦博泰等国产厂商的出海案例中,对外授权形式多为授出大中华区之外的研发、生产、商业化权利,即无需承担产品生产、临床试验等相关成本,亦无需为商业化结果负责,首付款及后续可能产生的里程碑收入均表现为净利润。

海外临床试验成本远高于国内,通常为国内的3倍以上。根据海外创新药研发的普遍规律来看,研发一款新药大约需要10亿美元。再加上海外市场推广等相关费用,对于BMS而言,给予百利天恒8亿美元首付款,但双方共同承担开发成本,本质上与支付少量首付款,但需独自承担海外开发费用并无多大区别。

而对于百利天恒而言,收到8亿美元首付款增厚当期业绩后,注定将在未来几年持续支付高额研发费用,2023年所有者权益的大幅下降已经有所体现,最终能从出海订单中获益多少仍是一个未知数。

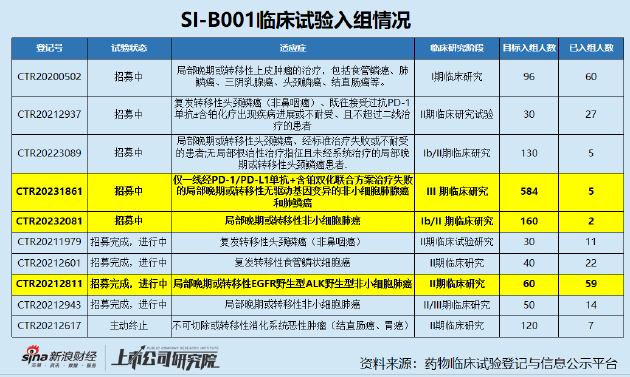

从临床进度来看,百利天恒2023年半年报显示,BL-B01D1目前正处于II期临床研究阶段。同时据药物临床试验登记与信息公示平台数据显示,BL-B01D1于国内开展的15项临床试验中,9项已入组人数不足5人,仅3项试验已入组人数高于目标入组人数。

其中,与非小细胞肺癌、鼻咽癌相关的2项Ⅱ期临床试验入组人数较少,而公司此前在回复上交所问询函时表示,BL-B01D1单药在非小细胞肺癌和鼻咽癌末线患者中,已表现出可向关键注册临床推进的突破性疗效,其说法是否具备说服力有待考证。

另一款核心产品EGFR×HER3双抗SI-B001,在联合多西他赛进行局部晚期或转移性EGFR野生型ALK野生型NSCLC患者的二线及后线治疗Ⅱ期临床中,初步表明优于CSCO诊疗指南I级推荐的多西他赛单药疗法。

从入组人数看,相关Ⅱ期临床试验人数基本达到目标,可靠性相比BL-B01D1更强,但仍待Ⅲ期结果确认。此外,全球靶向HER3的双特异性抗体共有五种进入临床阶段,其中三款已终止研发,包括同为EGFR×HER3双抗的Duligotuzumab。因此,整体而言,SI-B001的商业化及临床价值仍面临较大不确定性。

从研发进度看,百利天恒两款核心产品虽初步展现出市场潜力,但均未有确切可靠的Ⅲ期临床数据读出。其中,BL-B01D1的Ⅱ期临床入组人数较少,不确定性强于SI-B001,虽有BMS海外订单的背书,但仍需持续关注,尤其是Ⅱ期临床数据的读出。

BL-B01D1尚未度过Ⅱ期临床的新药研发“死亡之谷”,SI-B001刚刚进入Ⅲ期临床,但百利天恒的市值却已经被推至极高的水平。截至发稿,百利天恒股价为116.69元/股,总市值达467.8亿元。

由于创新药行业的特殊性,核心价值逻辑往往是其未来发展的良好预期而非当期的业绩表现,因此普遍使用的市盈率估值方法存在失真现象。而市研率是在此背景下引入的关键量化估值指标,强调研发投入和科技创新能力,能摆脱以“市盈率、自由现金流折现模型”等传统估值指标来比照创新与企业的局限性和不适应性。按照2022年研发费用计,百利天恒市研率高达120.72,远高于创新药企业估值平均水平。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)