炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

资料来源:新浪财经上市公司研究院

作者:新消费主张/cici

近日,阿里巴巴发布了2023年第四季度(FY24Q3)报告。财报显示,阿里巴巴2023年第四季度营收为2603.48亿元,同比增长5%,不及彭博一致预期的 2612.47 亿元;公司非公认会计准则净利润 479.51 亿,同比下降 4%,与彭博一致预期的479.46亿元基本符合。

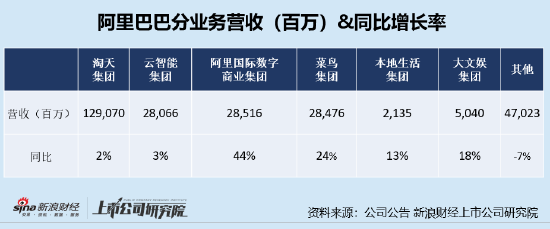

2023年3月,阿里巴巴启动了自成立以来最大的变革,即推出“1+6+N”结构。而Q4各个业务集团表现大不一致。受国际零售商业驱动,本季度,速卖通、Lazada、Trendyol等零售平台的订单快速增长,带动阿里国际数字商业集团、菜鸟集团领跑,收入分别同比增长44%、24%,是增长最为强劲的两个业务集团。但淘天集团作为阿里巴巴创收、创利最多的业务集团,Q4增长略显乏力,营收仅同比微增2%,其中创收“大块头”中国零售商业进同比增长1%。

近年来,随着拼多多、抖音、快手等新型电商平台的崛起,国内电商行业竞争仍较激烈,相继侵蚀阿里巴巴国内电商市场份额,有相当一部分消费者会在多平台比价后购买商品。短期内,阿里巴巴核心电商业务及整体业绩增速或仍面临着较大压力。

核心电商持续承压、中国零售业务仅同增1%

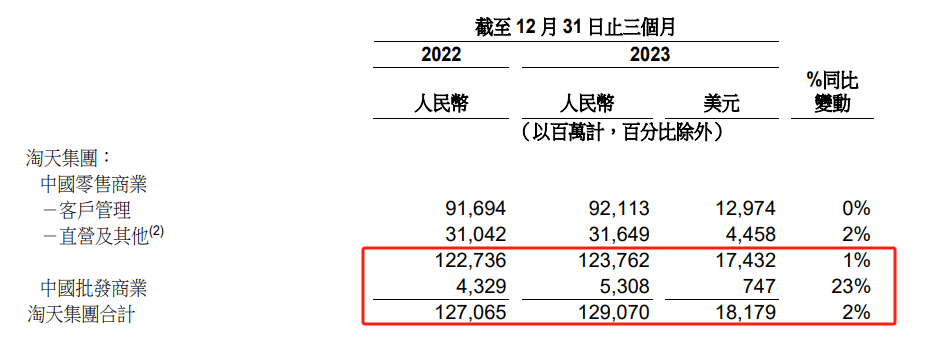

一般而言,第四季度往往是电商的旺季,但从阿里巴巴淘天集团营收表现来看,“旺季不旺”现象凸显。2023年第4季度,淘天集团共实现营收1290.70亿元,仅同比增长2%,这与中国零售电商业务承压有着紧密联系。

报告期内,中国零售商业营收仅同比增长1%至1237.62亿元,营收的同比增速、环比增速均有所下降;中国批发商业(1688)增速远超中国零售业务,同比增长23%至53.08亿元,但该部分业务营收占比较小,对淘天集团整体GMV提升效果并不显著。按GMV=AAC*单次购买价格*消费频率拆分来看,或能找到阿里电商增长乏力的原因。

(资料来源:公司公告)

(资料来源:公司公告)(1)从AAC角度看,阿里巴巴电商业务流量触顶,增长进入深水区。据阿里 2022 财年数据, 2022 年3月,阿里国内零售市场年活跃买家数已达 9.03 亿,逼近中国互联网网民规模,向上突破空间有限。

(2)从单次购买价格来看,阿里巴巴电商平台品类拓展已基本成熟,淘系在该指标的提升空间也已有限。并且,随着消费降级、各平台间商品比价、低价策略等,单次购买价格或还有一定的下降趋势。

(3)AAC和单次购买价格提升空间有限,消费频率便成为阿里改善GMV的关键。然而近年来,由于拼多多、抖音、快手等新型电商平台的相继崛起,不断侵蚀阿里巴巴国内电商市场份额。2017年起,拼多多瞄准电商下沉市场的空白,并在“百亿补贴”等举措的有效推动下,实现市占率的大幅提升。2020 年在疫情催化下,抖音、快手等短视频内容平台收获大量用户流量,随后也推出了电商业务,实现了用户闭环,进一步重塑国内电商市场竞争格局。

另外,拼多多、抖快直播间主打低价优势,在低价、高比例折扣等信息冲击及越来越便利的退货方式(如拼多多及抖快不少直播间都有“退货包运费”的服务)等条件下,不少消费者会出现“冲动消费”的状况,这也直接提升了平台消费频次。电商新势力围攻之下,阿里巴巴淘天集团增长乏力,GMV增速更是频频被拼多多、抖音电商甩在身后。

为了提升用户体验,留住消费者从而提升消费频次,2023年第四季度起,阿里巴巴也采取了一系列改善措施,如接受“仅退款”、“1688接受7天无理由退款”等。这一系列组合拳之下,阿里巴巴的订单量虽然有所起色,但受单次购买价格下降等因素影响,淘天集团短期营收依旧承压,该业务模块业绩在短期出现反转的可能性或较低。

跨境电商烧钱“混战”未止、亏损规模扩大能成为增长抓手吗?

2023年以来,阿里巴巴业务持续瘦身。在财报会议上,阿里巴巴集团董事会主席蔡崇信称,2024财年至今的9个月中,阿里已经完成退出了17亿美元的非核心资产,同时成立了专门的团队执行一些上市公司类的股票的退出。同时,公司未来投入将更聚焦于电商及云计算两大核心业务以重燃增长动力,对应的或主要为淘天集团、国际数字商业集团及云智能集团三大业务集团。其中最大的亮点或在于国际数字商业集团,即阿里巴巴旗下跨境电商相关业务。

近年来,电商全球化已成为不可逆转的潮流。2023年,SHEIN、速卖通、Temu和TikTokShop,这四个发源于中国本土的电商平台“四小龙”,加速在全球范围内跑马圈地。其中,速卖通便是阿里国际数字商业集团的核心业务之一,在提振该业务模块营收增速、减亏中发挥着重要作用。据36氪报道,速卖通2023年GMV约为290亿元,仅次于SHEIN。

(资料来源:公司财报)

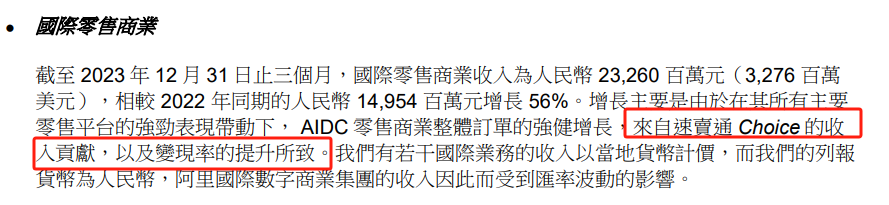

(资料来源:公司财报)2023年8月,速卖通推出半托管并进行试运行,今年1月全面上线半托管。相较全托管模式,版托管模式给予商家更高的自主权,平台主要负责仓储物流、售后服务等。2023年第四季度,基于全托管和半托管的Choice业务表现突出,推动速卖通订单量增长超过60%,从而使得国际零售商业收入同比增长56%至232.60亿元。

但值得关注的是,跨境电商“四小龙”高歌猛进跑马圈地的背后,需要持续的资金投入。随着国际业务等投入的增加,2023年第四季度阿里国际数字商业集团经调整EBITA亏损31.46亿元,去年同期EBITA仅亏损6.45亿元,亏损规模同比大幅提升。

卷供应链建设、品配送时效、降佣金费率、加大营销开支、争夺用户使用时长,2024年跨境电商平台之间的竞争或将更加激烈,这背后都少不了大笔资金的投入。但对于国内核心电商未见起色的阿里巴巴而言,打赢这一场“出海战”重获投资者信心尤为重要。阿里巴巴国际数字商业集团,能否在不拖垮阿里巴巴盈利能力的前提下,保持高速增长从而成为阿里巴巴整体营收增长有效抓手仍有待进一步观察。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)