炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市研究院

文/夏虫工作室

核心观点:亚虹医药核心产品在招股书中上市时间被大幅高估,上市前夕引进机构大幅抬升估值,中信证券助力“三无公司”高募25亿科创板上市,究竟有没有涉嫌包装?上市时公司估值被抬至130亿元,如今市值跌至接近公司净现金值规模,为何公司业务价值在上市前后定价存在巨大差异?亚虹医药股价暴跌究竟是高定价下的价值回归,还是包装下的价值泡沫破灭?

近日,亚虹医药发布业绩公告,公司预计2023年营收为1279.06万元到1526.62万元,比上年同期增加1276.45万元到1524.01万元,但全年归母净亏损扩大至4.43亿元到3.71亿元。

亚虹医药2022年属于“三无公司”上市,即无产品、无营收、无利润,属于持续烧钱阶段。亚虹医药股价出现上市即巅峰,股价自上市缩水近八成。目前公司股价为5.5元/股,较发行价22.98元/股大幅超76%。

来源:wind

来源:wind需要指出的是,亚虹医药科创板上市时融资额超25亿元,公司业务获得较大溢价,“三无公司”的亚虹医药上市发行时整体估值在130亿元左右。然而,上市后公司市值却出现大幅缩水,规模逐步接近公司净现金值。换言之,亚虹医药上市后业务价值似乎并未获得市场认可。

至此,我们产生以下疑问,第一,为何公司业务价值在上市发行时与上市发行后定价存在巨大差异?第二,亚虹医药股价暴跌究竟是高定价下的价值回归,还是包装下的价值泡沫破灭?

亚虹医药上市的三大真相与谎言?

招股书显示,亚虹医药是一家专注于解决泌尿生殖系统领域未满足临床需求的创新药企。公司成立于2010年,2022年1月科创板上市。公司的核心产品包括宫颈癌前病变无创治疗方案APL-1702、早期膀胱癌口服药物APL-1202等。

招股书显示,APL-1202 是全球第一个(First-in-Class)进入抗肿瘤关键性/III 期临床试验的口服、可逆性 II 型甲硫氨酰氨肽酶(MetAP2)抑制剂,也是国际上首个进入关键性/III 期临床试验的非肌层浸润性膀胱癌(NMIBC)口服靶向治疗药物,有望填补该治疗领域的市场空白。另一款进入全球 III 期临床试验的产品 APL-1702 是用于非手术治疗宫颈高级别鳞状上皮内病变(HSIL) 的光动力药械组合产品。迄今为止,在 HSIL 治疗领域,全球尚未批准过非手术治疗产品。

从以上招股书描述看,公司核心品种似乎在细分领域属于全球“首发”,属于全球第一个“吃螃蟹”的人。第一个疑问,亚虹医药的真实技术实力究竟如何?

然而,事实上,上述两款核心产品部分技术均是由亚虹医药购买所得,一旦药物上市后,还有对应的销售提成需要支付。

2014年3月,美国约翰霍普金斯大学(JHU)与亚虹医药签订了《专利独占许可(金麒麟分析师)协议》,约定APL-1202的专利受让方亚虹医药将向JHU支付许可费1000美元,年使用费2000-7500美元不等(随时间递增),里程碑款项(类似权益分成)合计约393.5万美元,以授予其在中国内地和香港地区使用、制造和销售相关产品等权利。

另一款核心产品获得许可发生在2019年。亚虹医药在2019年与挪威Photocure公司签订了《许可协议》,Photocure公司授予亚虹医药APL-1702相关专利技术、专有技术、产品商标等的独占许可,许可其在全球范围内对APL-1702进行开发、制造及商业化。为此,亚虹医药需向Photocure支付首付款、研发里程碑款项、销售里程碑款项以及销售提成合计约1.9亿美元。

亚虹医药近日公布的2023年业绩预告显示,公司商业化进程取得显著成果,预计公司2023年度营业收入约1279.06万元到1526.62万元,比上年同期增加1276.45万元到1524.01万元,同比增加约489倍到584倍。

从目前业绩预告看,公司营收大增似乎出现商业化曙光。第二个疑问,亚虹医药的核心品种是否进入商业化收获的高光时刻?

然而,事实是,商业化并非来自公司核心品种APL-1202等,而是来自外部引进产品。2023上半年,亚虹医药引入了培唑帕尼片(迪派特)和马来酸奈拉替尼片(欧优比)两款产品。

上述两款药物均为口服片剂,服用方便,且纳入医保报销。公告显示,2023年第四季度,亚虹医药的培唑帕尼片和马来酸奈拉替尼片开始商业化并贡献相关收入。

资料显示,培唑帕尼片是一种多靶点酪氨酸激酶抑制剂(TKI),用于晚期肾细胞癌患者的一线治疗,以及曾接受细胞因子治疗的晚期肾细胞癌患者的治疗。中国临床肿瘤学会(CSCO)《肾癌诊疗指南》推荐培唑帕尼单药作为晚期肾癌一线标准治疗方案。

马来酸奈拉替尼片则是一种不可逆的泛表皮生长因子受体TKI,适用于人类表皮生长因子受体2(HER2)阳性的早期乳腺癌成年患者,在接受含曲妥珠单抗辅助治疗之后的强化辅助治疗。最新版CSCO《乳腺癌诊疗指南》和《中国抗癌协会乳腺癌诊治指南与规范》均推荐奈拉替尼用于淋巴结阳性患者的术后强化辅助治疗。

在亚虹医药上市申请时,公司给市场投资者的宣称预期是核心品种商业化在即。招股书显示,亚虹医药的核心产品APL-1202 是全球首个(First-in-Class)进入抗肿瘤关键性III期临床试验的口服、可逆性II型甲硫氨酰氨肽酶(MetAP2)抑制剂,并称是国际上首个进入关键性III期临床试验的非肌层浸润性膀胱癌(NMIBC)口服靶向治疗药物。彼时亚虹医药预计2022年可递交APL-1202的上市申请,预计上市时间为2023年。

而事实是,亚虹医药的APL-1202与APL-1702 的关键性/III期临床试验进度晚于预期,且核心品种出现终止研发情形。

2月4日晚间,亚虹医药公告称,近日,公司产品APL1202与化疗灌注联合使用治疗化疗灌注复发的中高危非肌层浸润性膀胱癌(NMIBC)的随机、双盲、对照、多中心的关键性临床试验已完成。统计分析结果显示,尽管在部分患者人群中显示出一定的优效趋势,但研究未达到主要研究终点,公司决定终止APL-1202与化疗灌注联合使用在该适应证的进一步开发。

公告显示,截至2023年12月31日,APL-1202与化疗灌注联合使用治疗化疗灌注复发的中高危NMIBC的关键性临床试验累计投入约1.3亿元。按照相关会计准则和公司会计政策,上述研发费用发生时已计入相应会计期间损益,不会对公司当期业绩产生重大影响。

此外,公司募投项目也出现不及预期情况。在中信证券的助力下高募25亿元,而相关项目进度却不及预期。公司“药品、医疗器械及配套用乳膏生产项目”出现严重延期,由原计划的2024年12月,变更为2026年12月。

上市包装术?突击入股拉估值与激增的研发投入

亚虹医药属于三无公司,因此其科创板上市选择第五套标准,即:

“预计市值不低于人民币40亿元,主要业务或产品需经国家有关部门批准,市场空间大,目前已取得阶段性成果。医药行业企业需至少有一项核心产品获准开展二期临床试验,其他符合科创板定位的企业需具备明显的技术优势并满足相应条件。”

可以看出,公司科创板上市需要满足市值与赛道空间等要求。与此同时,由于科创板上市强调科创属性,因此研发投入大小也决定了公司能否上市成功的关键要素。那亚虹医药又是否满足上市条件呢?

对于市值层面,我们发现,亚虹医药在上市前夕通过机构突击入股大幅拉抬估值情形。

亚虹医药上市辅导备案为2020年12月,但公司在冲刺上市前夕通过突击增资入股方式大幅抬升公司估值情形。招股书显示,2020年3月,中小基金、深圳倚锋、厦门金圆、宁波荣舜4家外部投资者完成第十次增资后,此时,亚虹医药的投后估值仅为14.88亿元。2020年10月,国联科金、嘉兴恒昕等16名外部投资者完成第十三次增资,增资对价5.6亿元,每股价格为239.98元。随着外部投资者的突击入股,亚虹医药投后估值便达到了38.6亿元,已经接近上市标准。

对于赛道空间,亚虹医药将市场空间看到2030年,且相关指标估算被监管质疑,其到底有没有水分?

在招股书中,亚虹医药将核心产品类比主流的化疗灌注柔比星的市占率,估算APL-1202的峰值市场渗透率为40%,并测算到2030年其市场空间有16亿元。对于这个市场空间描述业内人士又是如何看待?

业内人士表示,“我国2020年膀胱癌新发患者为不到9万人,预期年增长3%的增长率,而非肌层浸润性膀胱癌(NMIBC)占75%,患者占比较大但是并非一个太大的市场。”业内人士进一步表示,在一个不算太大的市场还存在替代产品,即这个赛道还有一线治疗为切除辅以化药灌注,国外则主要是卡介苗灌注和PD1(默沙东)治疗。

事实上,监管的质疑或一定程度也进一步验证了业内人士观点。在第二轮问询中,监管质疑到,“APL-1202渗透率及治疗费用预测的合理性,预测依据是否谨慎、客观;不同申报文件中关于APL-1202治疗费用不一致的原因及合理性、较高的治疗费用对市场渗透率的影响;渗透率及其增长情况是否符合行业惯例,是否充分考虑发行人产品未纳入医保目录、治疗费用远高于化疗产品,竞品上市,联用的治疗方式未减少化疗灌注、口服用药的优势不突出等因素的影响”。

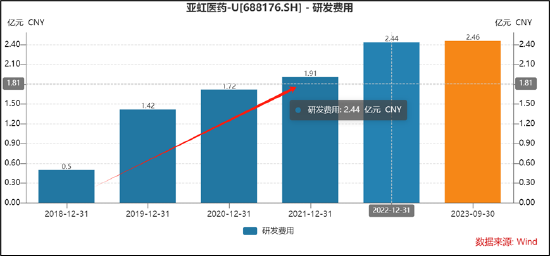

在研发费用上,公司大幅上涨的研发背后是股权支付费用。

亚虹医药的研发投入似乎并不突出,2018年至2020年,研发投入分别为0.5亿元、1.42亿元、1.72亿元。

值得注意的是,上市前夕,公司的研发费用激增,其中股权支付占了一大半。需要指出的是,公司较大的股份支付主要流向公司实控人。

来源:招股书

来源:招股书招股书显示,2019 年 9 月,实际控制人 PAN KE 持股 100%的企业 Pan-Scientific 以增资方式取得亚虹有限 112.81 万元出资额, 单价为 20.06 元/出资额。 发行人以 2019 年11 月外部融资的投后估值 9.53 亿元(对应 85.63 元/出资额)作为公允价值,确认股份支付费用 7,396.85 万元。2020 年 8 月, PAN KE 以增资方式取得亚虹有限 13.93 万元出资额, 单价为1 元/出资额。发行人以 2020 年 10 月外部融资的投后估值 38.60 亿元(对应 236.98元/出资额)作为公允价值,确认股份支付费用 3,286.06 万元。

来源:招股书

来源:招股书中信证券生意经:左手联手抬价 右手转融通出借?

中信证券股份有限公司(以下简称“中信证券”或“保荐机构(主承销商)”)担任亚虹医药IPO发行的保荐机构(主承销商)。

由于亚虹医药属于三无产品,即无产品、无收入、无利润,因此采取市研率进行估值。亚虹医药本次发行价格 22.98 元/股,对应的发行人 2020 年摊薄后市研率为 76.14 倍,高于同行业可比公司市研率平均水平74.58倍。

亚虹医药高溢价发行下,尽管公司股价破发,相关中小投资者可能被深套,但对于中信证券而言,参与亚虹医药IPO发行,其可能是一本万利的买卖。

一方面,高溢价发行下,中信证券获得高承销费。

根据中信证券的承销与保荐费用收费规则,如果募集资金总额低于20亿元,承销及保荐费=募集资金总额*6%+2000万,且不超过1.1亿元;如果募集资金总额不低于20亿元且低于35亿元,承销及保荐费=1.3亿元;如果募集资金总额不低于35亿元且低于38亿元,承销及保荐费=1.4亿元;如果募集资金总额不低于38亿元,承销及保荐费=1.5亿元。同时,上述承销及保荐费不低于3000万元。

如此高定价下,亚虹医药获得超募。亚虹医药首次发行股票数量为1.1亿股,募集资金总额为25.28亿元,扣除发行费用后募集资金净额为23.81亿元。亚虹医药最终募集资金净额比原计划多3.11亿元。该公司于2021年12月31日披露的招股说明书显示,公司拟募集资金20.70亿元,拟分别用于药品、医疗器械及配套用乳膏生产项目,新药研发项目,营销网络建设项目,补充流动资金。

亚虹医药首次公开发行费用总额为1.47亿元,其中中信证券获得承销费及保荐费高达1.30亿元。

另一方面,在亚虹医药高价发行下,中信证券充分利用转融通进行风险对冲。

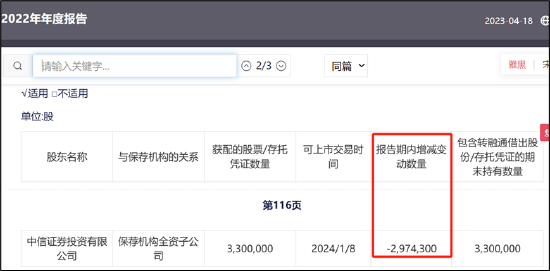

根据亚虹医药和主承销商制订的发行与承销方案的内容,其此次IPO拟发行股份规模为 11,000.00 万股, 向参与本次配售的唯一战略投资者、保荐机构中信证券的全资子公司中信证券投资有限公司(参与跟投的保荐机构相关子公司,简称“中证投资”),初始配售 550.00 万股股份,初始战略配售数量占本次发行股票数量的 5%。本次发行最终战略配售数量为 330.00万股,占本次发行数量的 3.00%,获配金额为7583.4万元。

根据规则,战略配售股的锁定期通常较长,期限一般为6个月至2年不等,具体的锁定期根据公司的政策和协议来确定。中信此次战配股份锁定期为两年,即股份解禁日为2024年1月8日。

然而,值得注意的是,中信证券参与配售的股份在上市当年,即2022年报告期内出现变动,其可能通过转融通出借。

来源:公告

来源:公告根据《证券发行与承销管理办法》第二十一条 “参与战略配售的投资者在承诺的持有期限内,可以按规定向证券金融公司借出获得配售的证券。借出期限届满后,证券金融公司应当将借入的证券返还给参与战略配售的投资者。”由此规定可知,战略配售股份在锁定期就可以被借出,但是该部分股票出借后,按照无限售流通股管理。换言之,出借不改变所有权,但限售股却可以变相成为“流通股”实现套利。

若中信证券通过转融通在亚虹医药高价时借出,而在低价被还回,中信证券或可以又进一步实现套利。需要指出的是,亚虹医药高价发行,发行后股价大幅破发,且此后股价持续承压。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)