炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:新消费主张/cici

年货节期间,京东采销又火了一把,这一次出圈或依旧是靠“diss友商”,只不过这次将矛头指向了拼多多。1月17日,京东采销主播在回应弹幕中有关“京东售价高”的质疑时,称部分商品定价高于拼多多主要是因拼多多屏蔽了京东总部的IP。

京东采销此次回应定价高是因为拼多多不给看价格,这从侧面也印证了前段时间京东内部运营人员对内部大促定价追随友商的质疑,该运营人员曾称“为什么(京东)一定要跟友商,没有提前规划好自己的节奏和力度?一定要友商下来才能确定我们的节奏力度?永远的追随策略?什么时候才能赶超”等等。也正是由此,刘强东呼吁 “京东必须改变,否则没有出路”。

事实上,从“友商”(主要包含淘宝、拼多多、抖音和快手)和京东的业绩表现、业务开展对比来看,刘强东的担忧和呼吁并非无道理,京东也过了昔日稳坐“电商老二”位置的阶段。

京东采销年货节上演“舆论引流”老把戏?大促定价还要“抄拼多多作业”?

“不是我(京东采销)不比,因为拼多多把我们及股东采销,甚至连接我们厂家运营的这个账号,全部都给屏蔽了,我(京东采销)现在根本看不到拼多多正常的价格,而且它价格还一直在变,说实话真的会出现像今天这种漏网之鱼(产品销售价格高于拼多多)”。1月17日,年货节期间,京东采销主播如此回应弹幕中有关“京东售价高”的质疑。

将价格优势不及拼多多,“甩锅”于拼多多的IP屏蔽,京东采销这波操作被部分网友评价格局略低,也有部分围观网友称京东采销此举试图像前段时间“双11”大促期间,靠抨击“友商”的舆论引流。值得关注的是,2023年“双11”大促期间,京东采销就曾凭借怒斥“李佳琦供应商二选一”火爆出圈。

网友的质疑似乎也并非无道理。一方面,即便拼多多对京东总部IP访问实施了屏蔽行为,这个结果也是导致消费者无法通过京东总部的WiFi进行登录访问拼多多App,京东依旧可以通过移动蜂窝网络对拼多多App进行访问来获取拼多多百亿补贴价格信息。

另一方面,拼多多屏蔽京东IP访问或也存在其他原因,如为保护系统安全、防止爬虫影响正常的系统访问等等。这就要看,京东是否曾存在对拼多多百亿补贴售价进行爬虫,从而影响到拼多多正常的系统访问的情况。

至于拼多多此举或并未对京东的经营者权益造成损害,在此情境之下,拼多多拒绝的是自己的潜在消费者,而未直接妨碍到京东向消费者提供产品和服务。综上来看,京东将其产品售价高于拼多多百亿补贴归因于无法访问拼多多App或过于牵强。

事实上,之前就有员工在内网上反馈京东追随友商定价的问题,称:“为什么一定要跟友商,没有提前规划好自己的节奏和力度?一定要友商下来才能确定我们的节奏力度?永远的追随策略?什么时候才能赶超”等等。对此,刘强东称:“京东必须改变,否则没有出路”。从友商(主要包含淘宝、拼多多、抖音和快手)和京东的表现对比来看,刘强东的担忧并非无道理。

京东为何焦虑?零售业绩承压、增速远不及多“友商”、市值一年蒸发3367亿港元

早在2022年底,刘强东或已经产生了一定的危机意识。2022年底,刘强东强势回归,并在内部会议上屡屡提及公司高管偏离了公司经营战略的核心,即成本、效率和体验。对于零售业务,刘强东直言:“低价是我们过去成功最重要的武器,以后也是唯一基础性武器。”

此后的2023年,京东在零售业务领域动作频频,如上线百亿补贴、开放生态、组织变革、推动流量平权、物流服务让利用户、加大直播等内容建设力度、支持“仅退款”等等。这些动作的核心或仍是围绕着价格优势打造、提升用户体验。

但从京东最近一期财报,我们或仍看到一种成绩与投入难成正比的无力感。随着拼多多、抖音电商、快手电商及微信视频号的崛起,电商行业迎来第二次洗牌,在多方实力强劲的竞争对手“夹击”之下,京东零售业务业绩表现承压,勉强维持正增长。2023年Q3,京东零售共实现营收2120.59亿元,仅同比增长0.06%。

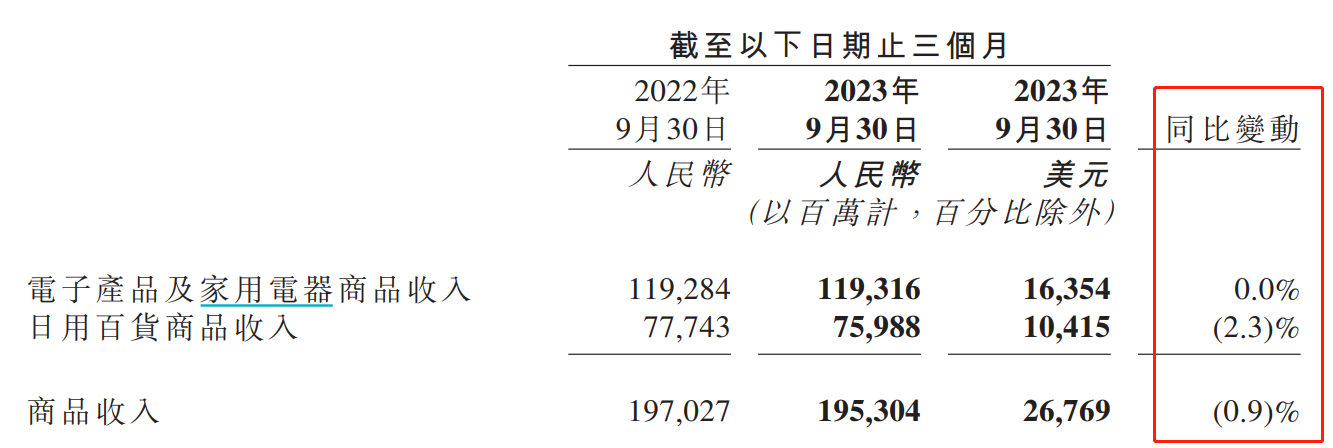

其中,2023年Q3京东商品收入同比下降0.9%至1953.04亿元,其中,京东最引以为傲的电子产品及家用电器商品收入为1193.16,也仅是与去年同期近乎持平,日用百货商品收入为759.88亿元,同比下降2.3%。

(资料来源:公司财报)

(资料来源:公司财报) 相比较之下,物流业务顶住压力、支撑着京东的增长。2023年Q3,京东物流实现收入416.63亿元,同比增长16.5%;达达收入28.67亿元,同比增长20.5%。

同期,拼多多、抖音、快手等电商新势力营收都相对较高速度、稳健增长。其中,拼多多2023年Q3传统业务网络营销服务在线营销服务收入同比39%,增长较为稳健;交易服务收入占比42%,同比315%,增势迅猛。直播电商领域,抖音、快手靠流量变现提速,快手2023年Q3包含电商部分业务收入为35.4亿元,同比增长36.6%;抖音2023年商城GMV同比增长高达277%。相比“友商”,再看看京东2023年Q3零售业务0.06%的增速,我们或不难理解这份焦虑。

除此之外,京东投资者也纷纷用脚投票致公司股价持续震荡向下,2023年公司股价累计下跌48.9%,近乎腰斩,市值蒸发3367亿港元。2024年不足一个月的时间,京东股价已累计下跌超20%。

(资料来源:wind资讯)

(资料来源:wind资讯)股价持续震荡下挫、市值蒸发超3000亿,背后根本原因或在于,在这场各大电商平台以低价、直播(内容)为核心方向的较量中,京东均不具备绝对优势。

电商老二位置不保:做低价比不过拼多多、做直播拼不过淘宝、“抖快”

相比之前靠与苏宁的价格战成为“电商二哥”那般得心应手,京东在此次电商大战中,略显局促、焦虑。这份焦虑源自,京东做低价比不过拼多多,做直播又比不过抖音、快手和微信视频号等。

国内电商运营模式大致可分为渠道电商和平台电商,渠道电商一般像品牌方带量采购后,向消费者销售,一般靠买卖差价获利,京东、唯品会所采用的就这种模式;而其余多数平台,如淘宝、拼多多、抖音、快手等都是平台化,平台电商是做商家和消费者之间的桥梁,从中撮合交易。

京东此前与苏宁的价格战,赢在两方面,一方面,京东与苏宁电器都是渠道类电商,二者商业模式类似;另一方面,京东与苏宁电器所售产品聚焦3C数码领域的标品。渠道电商、产品主要是标品,京东便可以事前准备通过规模等降低采购价格,再以低定价造势、以时间拖垮竞争对手。

然而,在这场规模更大、品类更全的价格战中,平台类电商明显占优。相比京东,淘宝、拼多多、抖音等平台电商品类更全、入驻第三方卖家更多,自然占优。值得关注的是,拼多多是低价主导机制,即商家若把价格做到最低,拼多多则会向该商家增加曝光量。

除此之外,拼多多最早便是定位低价电商,主要面向中低端消费群体,是国内低价电商“鼻祖”;而京东的市场定位更偏向于高端消费群体,其注定现阶段只能做拼多多的“追随者”。纵使目前,京东白亿补贴商品通过瞄准拼多多设定低于拼多多的商品,但放眼全平台、全品类,京东依旧难与拼多多匹敌。

最后,再来看看京东持续发力的直播电商,这无疑也是京东最大的遗憾之一。2016年9月,京东直播就已诞生,与淘宝近乎同期,比抖音、快手布局直播电商还要早两年,但结局却是“起了个大早,赶了个晚集”。如今,京东直播奋起直追,但与淘宝、“抖快”之间还存着较大差距。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)