出品:新浪财经创投Plus

作者:shu

2022年的寒意,传递至2023岁末。

以硅谷银行遭恐慌挤兑、48小时轰然倒下为起点,到明星独角兽WeWork申请破产、黯然退市,全球一级股权投资市场正在承受前所未有的重压。据PitchBook数据显示,截至2023年9月30日的滚动一年期内,全球私募投资市场募资总额为1.164万亿美元,较2022年同期下降27.4%。1-10月,美国VC在海外市场共参与3418起投资,总投资金额约为502亿美元,同比分别下降53.41%、63.83%。年内,新晋独角兽公司仅88家,远低于2022年的346家、2021年的622家。而倒闭的初创公司高达3200家以上,“烧掉”的资金总量逾272亿美元。

国内资本市场也在经历新旧秩序更迭。一方面,地缘政治博弈加剧,欧美机构在华投资基金和项目数量及金额降至“冰点”;中东LP活跃度日渐走高,主权财富基金阿布扎比投资局和科威特投资局投资的A股上市公司合计高达62家,阿联酋的穆巴达拉投资公司积极参与出资康桥资本旗下的中国生命科学产业设施基金;国资LP成为关键资金来源,2023年上半年募资总额中7成来自国有控股和国有参股LP。

另一方面,老牌美元基金与母品牌“切割”。6月,红杉中国宣布将以“红杉”和“HongShan”品牌独立运营。9月,蓝驰创投和GGV纪源资本先后表示将更换品牌名为Lanchi Ventures、纪源资本,并独立募集人民币基金,深耕中国市场;国资机构参与度逐步提升,主导地位突出。据华兴资本研究数据披露,第三季度出手次数最多的5家机构包括中金资本、毅达资本、深圳高新投、深创投和中科创星,均为国资背景的投资机构。前三季度的大额交易中,国有资金占比分别为64%、53%、64%。

困境与机遇并存,行业格局进入洗牌重塑期。结合2022年12月1日至2023年11月30日期间(下文简称:统计区间)公开披露的各项数据和政策发展,新浪财经创投Plus对一级市场整体表现进行如下年度回顾。

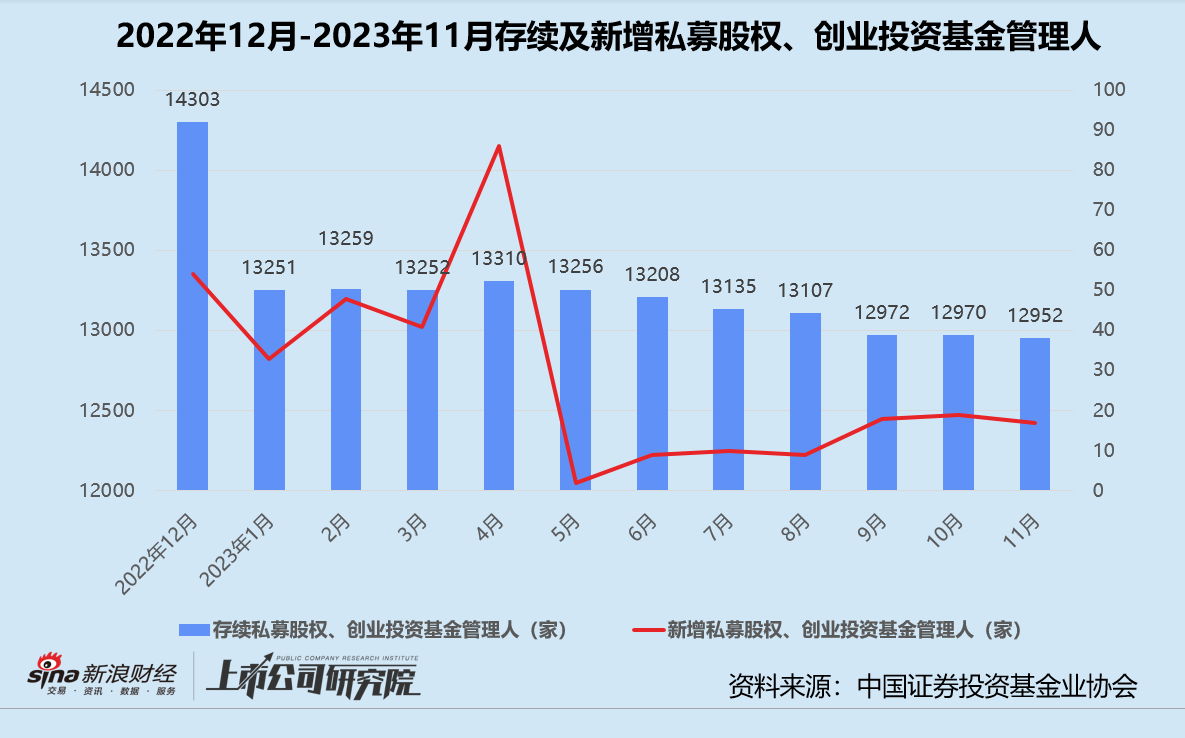

7609只新基金仅募得3844亿 “最严新规”加速出清

据中国证券投资基金业协会(下文简称:中基协)披露数据显示,2023年存续的私募股权、创业投资基金管理人数量持续下滑,由2022年底的14303家降至2023年11月的12952万家,同比减少9.56%。

登记通过的新私募股权、创业投资基金管理人数量在5月中基协发布《私募投资基金登记备案办法》后骤降。新规明确规定,私募基金管理人登记实缴货币资本不得低于1000万元、基金产品备案最低募资规模不得低于1000万元、实控人和投资高管投资经验不得少于5年等。行业进一步规范,私募基金管理人入场速度大幅放缓。11月私募股权、创业投资基金管理人只增加了17家,同比近乎“腰斩”。

统计区间内,存续的私募股权投资基金和创业投资基金分化明显,前者净减少76只;后者则净新增4186只,市场重心向早期阶段转移趋势愈发明显。截至2023年11月30日,私募股权投资基金共新增2663只,清算1538只;创业投资基金共新增4946只,清算550只。

从存续规模来看,私募股权投资基金仅较2022年同期微增1.76%,创业投资基金则同比增长13.67%。期内,私募股权投资基金新增规模2151.12亿元,平均单只新增基金规模约为8097万元;创业投资基金新增规模1692.38亿元,平均单只新增基金规模约为3544万元。

二八效应更加明显,资金资源持续向头部、具有国资和产业背景的机构倾斜。据不完全统计,区间内共有33家大中华区机构管理的36只基金完成10亿元及以上量级募资。其中,顺利募集到超50亿元资金的机构仅有8个。

淡马锡旗下的淡明资本(True Light Capital)首支基金True Light Fund I以33亿美元最终关账,是唯一一个募资超百亿的机构;小米智造基金第二轮募资近30亿元,总规模高达90.3亿元;中金资本、尚颀资本和普洛斯资本年内实现多只基金募集,总募资额分别为52亿元、75亿元、87亿元。

投资数量、金额同比双降 “早期阶段”占比近7成

据天眼查数据显示,统计区间内一级市场共发生5567起投资事件,公开披露的投资金额约为5651.46亿元,同比分别下降21.59%、24.19%。自第二季度开始投资节奏和力度显著势弱,投资事件数和金额分别环比下降25.51%、22.24%。第三季度投资事件数虽小幅回升5.37%,但投资金额仍在缩水,降幅约为1.7%。

就投资阶段而言,“投早”依然是主旋律。统计区间内,A轮投资活跃度最高,同比提升接近10个百分点。种子轮、天使轮、Pre-A轮和A轮早期投资事件数合计3812起,占总投资事件数比例超68%,与2022年同期相比增长4.98%。E轮及E轮以后事件数和金额全面缩水,战略融资轮以1595.87亿元总规模排名榜首。年内融资破百亿的事件共有7起,其中长鑫新桥、中粮和零跑汽车分别通过战略融资获得390亿元、210亿元、15亿欧元。

从被投企业所属地域来看,统计区间内江苏、浙江、上海等长三角地区为投资热门区域,投资事件数合计2339起,披露总投资金额2403.51亿元,为市场贡献了42.02%的事件数及42.53%的投资金额。受存储器晶圆制造商长鑫新桥390亿元的超额融资影响,安徽平均单笔投资额约为2.98亿元,远超其他地区。

统计区间内先进制造、医疗健康和企业服务是VC/PE们重点关注的赛道,与2022年同期分布基本一致。3个行业的投资事件数占总投资事件数比例约为48.99%,披露投资金额占总金额比例约为45.78%。

集成电路细分领域项目获投次数共654起,占先进制造投资事件数54.73%。ChatGPT带动人工智能热度飙升,AIGC、基础大模型、计算机视觉、通用应用等相关领域项目占比近4成。规模在100亿元级别以上的大额投资主要集中在先进制造、企业服务、农业科技、电商零售和汽车交通等领域。

境内外IPO普遍遇冷 新兴通道尚不成熟

据清科研究中心数据显示,2023年前三季度中企境内外上市321家,同比下降8.8%,首发融资额约合3432.82亿元,同比减少35.5%。其中,A股前三季度共有264家企业上市,首发融资额合计3206.63亿元,同比分别下滑12.0%、32.8%;境外共有41家中企登陆港交所,同比下降6.8%;美股共有16家中概股IPO,集中在前两个季度。总融资额约合人民币226.18亿元,在2022年前三季度低位基础上继续断崖式下降59%。

截至2023年9月30日,收获5个及以上IPO的VC/PE机构共有28家,较2022年同期减少16家。中企上市市场整体VC/PE渗透率约为67.3%。其中,A股VC/PE渗透率为70.8%,科创板渗透率超90%,创业板渗透率约为78.6%。港交所主板VC/PE渗透率达60.1%,高于2021年的47.1%和2022年的54.1%。

退出政策收紧、二级市场震荡下跌、估值处于较低水平,不少待发企业和投资机构持观望态度,将目光转向SPAC(Special Purpose Acquisition Company,特殊目的收购公司)借壳上市和实物分配股票。

据不完全统计,截至2023年9月,共有17家中企宣布通过SPAC合并方式赴美上市,其中9家已顺利合并登陆资本市场。相较之下,港交所的SPAC上市热度似乎有所消退。2022年递表的14家SPAC公司中仅有5家成功上市、2家找到合适并购标的公司且发起De-SPAC交易,2023年再无新SPAC公司递表或上市。

实物分配股票试点同样进展缓慢。2023年1月,澜起科技发布公告称,投资方临芯投资的专项基金上海临理投资合伙企业(有限合伙)将其持有的不超过730.7780万股股份,向金浦投资、临港科创投等11家LP进行股票实物分配,交易时间为2023年2月21日至8月19日。值得一提的是,由于交易方式、分配额度、税务等问题仍需在实操过程中探索,参与本次股票实物分配的主力军以经验丰富的投资机构为主。7月26日,澜起科技发布的《关于股东股票实物分配完成的公告》显示,对冲基金理成资产和黄浦江资本通过非交易过户方式分别获得214.6810万股、138.4671万股,合计占比48.32%。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)