炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

不分红就差?低分红误解与三大风险 测出农发种业、广晟有色业绩虚实|透析分红

北汽蓝谷零分红背后:募400亿亏180亿 管理层经营水平有待提升|透析分红

出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:东旭蓝天融资超120亿元分红仅3亿元,警惕这种“重索取,轻回报“型公司背后可能出现得资金安全漏洞。一方面,相关资金疑似流向大股东,另一方面,预付款相关供应商较为异常。

近日,监管层又拟对上市公司现金分红规则进行修改,涉及《上市公司监管指引第3号——上市公司现金分红和《上市公司章程指引》等一系列规则,交易所将同步修订相关规则。

从修改规则核心要点看,其主要从两方面作为进行监督或引导,其一,对于低分红或不分红上市公司,监管层将强化信息披露与监管督促;其二,监管也将加强“涸泽而渔”式分红监管,即强化超额分红与公司实际情况不匹配的情形。

8月底,证监会指出,要强化分红导向,推动提升上市公司特别是大市值公司分红的稳定性、持续增长性和可预期性。

最新规定,分红与减持挂钩,即上市公司存在破发、破净情形,或者最近三年未进行现金分红、累计现金分红金额低于最近三年年股股东、实际控制人不得通过二级市场减持本公司股份。事实上,监管层近年也一直在积极倡导上市公司现金分红,引导上市公司更加注重投资者回报。通过引导经营性现金流稳定的上市公司中期分红、加强对低分红公司的信息披露约束等方式,让投资者更早、更多分享上市公司业绩红利。

在政策、监管等各方推动下,A股市场的分红机制在逐渐完善,上市公司分红规模也在稳步提升。Wind数据显示,近三年,A股上市公司现金分红数量由2020年的3002家上升至2022年的3447家,增幅近15%;分红金额由2020年的1.4万亿元上市至1.9万亿元,增幅超30%。

基于以上背景,新浪财经上市公司研究院对A股上市公司近三年分红情况进行复盘,以及对于分红过低或过高可能存在的风险进行全面分析。本篇重点分析东旭蓝天,公司融资超120亿元分红仅3亿元,这种“重索取,轻回报“型公司背后是出现资金安全漏洞,相关资金疑似流向大股东。

东旭蓝天融120亿分红3亿

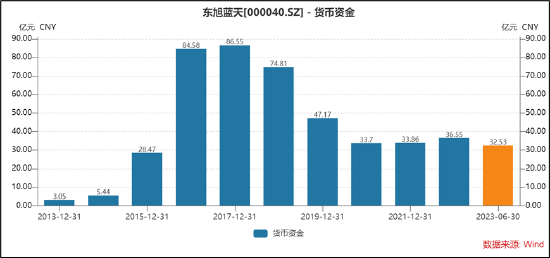

东旭蓝天向资本市场直接融资金额超120亿元,而公司分红仅仅为3亿元左右。值得注意的是,公司的账面资金常年维持高位,23年半年报末仍然有32.53亿元。公司看似不缺钱,却为何“吝啬”分红,这背后有何玄机?

不断举债与定增圈钱背后的启示?警惕“吝于分红却不断索取募资”的资金安全风险

我们发现,东旭蓝天于2016年及2018年进行两笔大额定增,分别募得95亿元与20亿元。然而,我们发现,公司这两大定增项目投入进度较为缓慢,其中2016年定增整体项目实际投入金额占计划投资者之比为53%;2019年定增整体项目实际投入金额占计划投资者之比为19%。

来源:wind

来源:wind公司不仅通过定增方式募资,同时也不断举债。Wind数据显示,公司短期借款自2015年后持续增加,最高峰时为27.1亿元。截止2023年半年报末,公司负债中列示的金融有息负债账面余额高达 82.94 亿元。

一边定增募资,一边举债借款,公司也出现存贷双高特征。

鹰眼预警显示,2023年半年报报告期内,公司总债务与负债总额比值为58.35%,利息支出占净利润之比为322.12%,利息支出对公司经营业绩影响较大。鹰眼发出风险提示,建议关注是否存贷双高,维持较大规模有息负债并承担较高利息费用的必要性及合理性。

来源:鹰眼预警

来源:鹰眼预警一边是不断举债,另一边也不断募资,公司账面资金似乎也不差。截止23年报告期末,公司的货币资金也有超32亿元的现金。

而实际情况是,公司债务逾期,23半年报报告期末,公司未能如期偿还债务本息合计 37.35 亿元。

至此,这或对于我们识别资金安全性提供一种参考。即这种“重索取,轻回报“型公司,公司资金是否安全?吝于分红背后是否意味着公司真实货币资金存疑?

资金流向财务公司与可疑的预付款

东旭蓝天已经连续三年被出具“保留意见”。其中,形成保留意见的基础为:无法判断公司借款违约、建设工程等相关诉讼金额达1.4亿元以上的合同纠纷对财务报表产生的影响;无法判断公司合计金额72.47亿元的预付款项和其他非流动资产等预付类款项相关合同能否按约定履约,相关合同标的或款项能否安全收回存在不确定性。强调事项段涉及事项为:公司在东旭集团有限公司(下称“东旭集团”)财务有限公司(下称“财务公司”)28.92亿元存款的可回收性存在不确定性;公司子公司东旭新能源投资有限公司对兴业银行股份有限公司北京海淀支行发放的8亿元贷款负连带清偿责任;公司有息负债和未能如期偿还债务本息金额较高,偿还到期债务的能力具有不确定性。

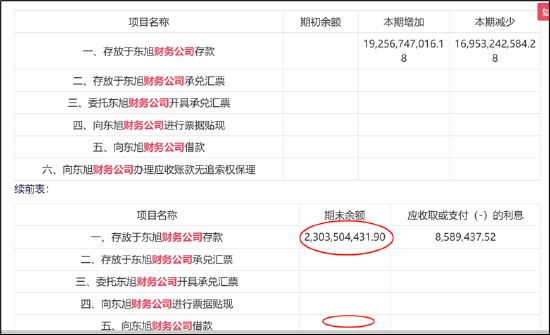

2018年7月,公司与东旭集团财务有限公司(以下简称“财务公司”)签订《金融服务协议》,由财务公司为公司及公司子公司提供资金结算、授信融资、资金管理、银行承兑汇票贴现等金融服务。截止2018年报告期末,公司存于财务公司的资金高达23亿元,而从财务公司借款为0。更为值得注意的是,公司2018年也存在巨额举债的情形。一边向集团财务公司输血,一边又向外部机构举债,这种资金安排的合理性显然存疑。

来源:公告

来源:公告最终,公司存于集团财务公司的存款由于集团流动性危机而受到支取限制。

与此同时,公司的预付款也十分可疑。

截至2023年6月末,东旭蓝天预付款项37.42亿元,账龄三年以上的预付款约35.87亿元,占比达95.83%;其他非流动资产为34.88亿元。这一数据与2021年末相近,当时预付款项余额 37.54 亿元,其他非流动资产共计35.14 亿元。鹰眼预警也对其预付款多年发出预警。

根据公开资料,东旭蓝天的预付款对象十分可疑。预付款对象中余额超过1亿元的公司,发现预付款付款对象的工商信息全部存在公司实收资本为0,缴纳社保人数为0,疑似为空壳公司。

预付款对象也出现成立时间短,接收预付款后随即注销等异常情形。

2018年4月,东旭蓝天与天津鸿运东方国际贸易有限公司( “天津鸿运”)签订采购合同,合同金额为4.92亿元,于2018年6月支付预付款 3.95亿用于采购光伏设备。因东旭蓝天项目推进缓慢,暂一直未要求供应商发货。公开资料显示,2021年初,在东旭蓝天进行供应商管理时发现该公司工商已登记注销,且注销时未告知东旭蓝天。

2018年9月,东旭蓝天与北京华信智嘉科技有限责任公司( “华信智嘉”)签订采购合同,合同金额为4.24亿元,同年11月预付款项2.2亿元用于采购设备;2018年10月,东旭蓝天与内蒙古顺达新能源实业有限公司( “古顺达新能源”)签订采购合同,合同金额为4亿元,同年11月预付款项1.8亿元用于采购光伏组件设备。据悉,2019 年下半年,公司曾与这两家供应商就退还部分预付款项进行友好协商谈判,但最终因对方公司可支配资金偏紧等情况未能退款;华信智嘉已于2020年1月注销,古顺达新能源于2020年2月注销。

不分红隐藏的三大风险信号?业绩真实性、索取型与重理财型

对于长期不分红或不重视分红的公司,我们该如何看待?对于低分化公司,第一,警惕高盈利低分化陷阱,第二,警惕索取型公司诱发的“价值毁灭”等风险;第三,对于“热衷理财却吝于分红”公司,我们需要警惕其资金使用效率与资金安全性。

首先,需要关注高盈利低分红公司,警惕业绩中可能的“水分”。即分红力度或可以测出公司业绩的“含金量”,尤其关注长期不分红公司中可能出现虚假的繁荣。

泸硅产业、农发种业、飞马国际(维权)、獐子岛(维权)等18家企业均在在这份近三年“零分红”名单,盈利似乎对非经常性损益较为依赖。具体名单如下:

广晟有色、富通信息、宝莫股份等12家公司出现盈利质量较差情形。根据wind数据,我们发现,这12家公司2022年净现金含量均为负值。需要指出的是,这些公司22年业绩呈现出一定高增长的“幻象”。

其次,对于分红较低或长期不分红公司,警惕“圈钱索取”型公司,即不断从资本市场圈钱,但给投资者回报极低或零分红,有的甚至可能出现“价值毁灭”。

我们选取上市以来现金分红低于10亿元,而直接融资(包含增发、配股、可转债、IPO等)超百亿元的标准进行筛选,根据wind数据,我们发现,海南机场(维权)、北汽蓝谷、美年健康、东旭蓝天、海航科技等14家公司上榜。具体名单如下:

最后,对于长期不分红公司,需要关注其是否存在更倾向于理财现象,我们需要警惕其资金使用效率与资金安全性。

有的公司有钱理财,但对股东分红极差。对此,我们对上市超过五年以上,且上市以来分红低于5亿元及以下,而直接融资超过累计现金分红5倍;且今年上半年理财资金(根据今年上半年交易性金融资产与其他流动资产之和大致匡算)与净资产之比超过30%以上公司进行进行筛选。根据wind数据,我们发现,奥马电器(维权)、联络互动(维权)、华控赛格(维权)等均在榜首,具体如下:

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)