炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

不分红就差?低分红误解与三大风险 测出农发种业、广晟有色业绩虚实|透析分红

出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:北汽蓝谷零分红背后是主业常年亏损,且不断向资本市场定增“圈钱”,但多个定增项目投资进度均较为缓慢。公司的资产使用效率不高,产能利用率极低,公司实际销量与目标值相差甚远,相关管理层经营管理水平有待进一步提升。

近日,监管层又拟对上市公司现金分红规则进行修改,涉及《上市公司监管指引第3号——上市公司现金分红和《上市公司章程指引》等一系列规则,交易所将同步修订相关规则。

从修改规则核心要点看,其主要从两方面作为进行监督或引导,其一,对于低分红或不分红上市公司,监管层将强化信息披露与监管督促;其二,监管也将加强“涸泽而渔”式分红监管,即强化超额分红与公司实际情况不匹配的情形。

8月底,证监会指出,要强化分红导向,推动提升上市公司特别是大市值公司分红的稳定性、持续增长性和可预期性。

最新规定,分红与减持挂钩,即上市公司存在破发、破净情形,或者最近三年未进行现金分红、累计现金分红金额低于最近三年年股股东、实际控制人不得通过二级市场减持本公司股份。事实上,监管层近年也一直在积极倡导上市公司现金分红,引导上市公司更加注重投资者回报。通过引导经营性现金流稳定的上市公司中期分红、加强对低分红公司的信息披露约束等方式,让投资者更早、更多分享上市公司业绩红利。

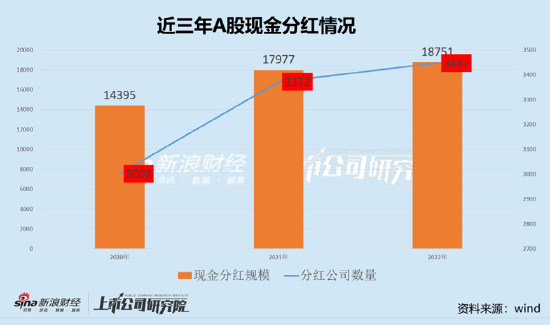

在政策、监管等各方推动下,A股市场的分红机制在逐渐完善,上市公司分红规模也在稳步提升。Wind数据显示,近三年,A股上市公司现金分红数量由2020年的3002家上升至2022年的3447家,增幅近15%;分红金额由2020年的1.4万亿元上市至1.9万亿元,增幅超30%。

基于以上背景,新浪财经上市公司研究院对A股上市公司近三年分红情况进行复盘,以及对于分红过低或过高可能存在的风险进行全面分析。本篇重点分析北汽蓝谷,其低分红背后是主业常年亏损,似乎依赖融资驱动,资产使用效率极低,国有资产亟待提质增效。

北汽蓝谷是价值创造还是价值毁灭?募400亿亏180亿

北汽蓝谷仅定增募资金额就超过400亿元,而公司却是“零分红”。北汽蓝谷零分红背后是公司盈利能力极差。自借壳上市以来,公司累计亏损超180亿元。

来源:wind

来源:wind需要指出的是,北汽蓝谷曾是新能源一哥,市占率一度超20%。据公开资料显示,2017年,北汽新能源销量就已达10.32万辆,同比增长98%,成为国内首家年产销超过十万辆的纯电动车企,占据了新能源车23%的市场份额。

而今,北汽蓝谷市场存在或不强。

根据中国汽车工业协会发布的数据,2023 年上半年,国内新能源汽车产销量分别为 378.8 万辆和 374.7 万辆,分别同比增长42.4%和44.1%,市场占有率达到28.3%。2022年,北汽蓝谷销量为5.02万辆,今年上半年,北汽蓝谷销量为3.52台,市占率1%的份额都不到。

北汽蓝谷背靠北汽集团,最早卡位新能源赛道,如今为何沦落如此地步?这背后有何隐情?

募投进度慢定增却不断 是圈钱还是激进扩张?

2018年至2023年,北汽蓝谷前后分别实施了四次定增,实际募资金额分别为286.62亿元、10.34亿元、54.5亿元和60.3亿元,合计募资411.76亿元。

来源:wind

来源:wind我们发现,公司尽管不断定增,但是相关资金投入进度似乎较为缓慢。

2019年公司定增时,公司募资主要用于北京新能源创新科技中心项目、北汽新能源C35DB车型项目、北汽新能源N60AB车型项目、北汽新能源N61AB车型项目,计划投入资金分别为18.72亿元、3.70亿元、16.96亿元、16.96亿元,而实际投入金额分别为2.51亿元、0.60亿元、6.25亿元、1亿元,投入占比分别为13%、16%、37%、15%。

2019年定增项目缓慢的情况下,又在2021年进一步定增募资。此次募资主要计划投入ARCFOX品牌高端车型开发及网络建设项目、5G智能网联系统提升项目、换电业务系统开发项目及补充流动性,分别计划投入资金为42.03亿元、3.68亿元、11.74亿元、16.50亿元。扣除补充流动性资金全部投入外,公司以上其他项目依然进度似乎一般。目前,ARCFOX品牌高端车型开发及网络建设项目、5G智能网联系统提升项目、换电业务系统开发项目实际投入分别为19.28亿元、1.85亿元、5.67亿元,项目实际投入占比分别为46%、50%、48%。

从以上两次定增看,北汽蓝谷的项目投资效率或亟待提高,相关资金投入与预期存在较大差异。然而,公司定增步伐却不停。2023年又发起了定增,计划募资80亿元,而实际募得60亿元左右,出现大幅缩水。

更让人不解的是,在公司的资产使用效率极差的情况下,公司却不断通过定增扩产。

北汽蓝谷2022年产量2.22万辆,报告期内产能为26万量,产能利用率仅为8.54%。需要支指出的是,公司有50万辆设计产能,24万辆产能闲置,其中常州汽车厂处于停产状态。值得关注的是,公司今年已经将常州工厂剥离。2023年3月14日,北汽新能源汽车常州有限公司签署了资产转让协议,以 5.76 亿元(含税)的价格对外转让了其所持有的固定资产等相关资产。

来源:公告

来源:公告市场地位为何沦落至此?

目前,北汽蓝谷旗下共有极狐(ARCFOX)和北京(BEIJING)两个品牌,主要在售车型为阿尔法S先行版(αS-HI先行版)、阿尔法T森林版(αT森林版)、阿尔法S森林版(αS森林版)、BEIJINGEU7及BEIJINGEU5。其中,极狐是北汽蓝谷重点打造的高端智能新能源汽车品牌,极狐被公司寄予厚望。根据今年上半年排名,公司旗下的核心产品排名在第79名,公司如今市场地位和之前显然存在较大差距。

来源:公开资料

来源:公开资料市场地位为何沦落至此?

第一,公司陷入转型的阵痛期。

在乘用车市场,北汽蓝谷主要发力B端市场,出租车等公共运输交通是销售的主力军,产品主要为EU及EX等中低端系列。公开资料显示,以2019年公司实现的15.06万辆销量为例,其中约70%是对公销售,用作网约车、出租车以及政府用车,比如滴滴就消化了不少北汽新能源的车辆;剩下30%销售给私人车主。而近年新能源车主要市场在C端,叠加大环境不可抗力等影响,近年B端的网约车或出租车购车需求大幅下降网。

第二,管理层经营水平有待提升,公司实际完成度与目标值相差甚远。

2022年初,北汽集团总经理张夕勇在一次媒体沟通会上透露:“北汽新能源今年的销量目标为10万辆,其中含极狐4万辆,未来争取冲击30万辆。”而2022年,公司实际完成的销量为50179辆车,完成率仅为50.2%。值得一提的是,2023年前8个月,极狐汽车交付量达1.21万辆。据此趋势,被寄予厚望的极狐汽车今年或也难以达成去年目标值。

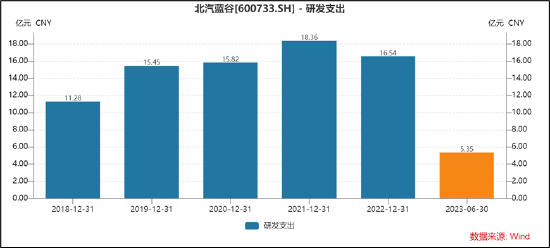

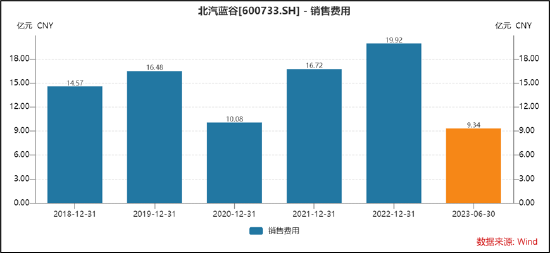

此外,公司呈现出明显的轻研发重营销特征。2022年及23年上半年,公司销售费用大于研发支出,具体如下图:

2023年上半年,公司营业收入约57.7亿元,同比增加65.85%;归属于上市公司股东的净利润亏损约19.8亿元。根据2023年上半年销售测算,每卖一台车公司亏5.5万元。值得注意的是,公司的前八个月的累计产能同比出现下滑,这背后有何种信号?这或值得持续关注。

来源:公告

来源:公告9月20日,极狐汽车号称“全球首款智能亲子车”的考拉正式上市。公司高管代康伟在考拉上市发布会上表示,极狐汽车考拉自成都车展开启预售以来,不到一个月的时间已经收获了5206台订单。北汽蓝谷又能否能乘借“极狐”的东风走出当下的窘境?

不分红隐藏的三大风险信号?业绩真实性、索取型与重理财型

对于长期不分红或不重视分红的公司,我们该如何看待?对于低分化公司,第一,警惕高盈利低分化陷阱,第二,警惕索取型公司诱发的“价值毁灭”等风险;第三,对于“热衷理财却吝于分红”公司,我们需要警惕其资金使用效率与资金安全性。

首先,需要关注高盈利低分红公司,警惕业绩中可能的“水分”。即分红力度或可以测出公司业绩的“含金量”,尤其关注长期不分红公司中可能出现虚假的繁荣。

泸硅产业、农发种业、飞马国际(维权)、獐子岛(维权)等18家企业均在在这份近三年“零分红”名单,盈利似乎对非经常性损益较为依赖。具体名单如下:

广晟有色、富通信息、宝莫股份等12家公司出现盈利质量较差情形。根据wind数据,我们发现,这12家公司2022年净现金含量均为负值。需要指出的是,这些公司22年业绩呈现出一定高增长的“幻象”。

其次,对于分红较低或长期不分红公司,警惕“圈钱索取”型公司,即不断从资本市场圈钱,但给投资者回报极低或零分红,有的甚至可能出现“价值毁灭”。

我们选取上市以来现金分红低于10亿元,而直接融资(包含增发、配股、可转债、IPO等)超百亿元的标准进行筛选,根据wind数据,我们发现,海南机场(维权)、北汽蓝谷、美年健康、东旭蓝天、海航科技等14家公司上榜。具体名单如下:

最后,对于长期不分红公司,需要关注其是否存在更倾向于理财现象,我们需要警惕其资金使用效率与资金安全性。

有的公司有钱理财,但对股东分红极差。对此,我们对上市超过五年以上,且上市以来分红低于5亿元及以下,而直接融资超过累计现金分红5倍;且今年上半年理财资金(根据今年上半年交易性金融资产与其他流动资产之和大致匡算)与净资产之比超过30%以上公司进行进行筛选。根据wind数据,我们发现,奥马电器(维权)、联络互动(维权)、华控赛格(维权)等均在榜首,具体如下:

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)