炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:新消费主张/珊

2023年8月1日上市后,敷尔佳提交了一份表现或难令投资者满意的股价表现成绩单,登陆创业板次日股价下跌超15%,股价更是在第5个交易日跌破发行价。同样令投资者难以满意的,或还有敷尔佳2023年上半年的成绩单。

近日,敷尔佳提交了上市后第一份半年报成绩单,增收不增利。2023年上半年,公司共实现营收8.69亿元,同比增长6.33%,共实现归母净利润3.54亿元,同比下降1.09%。据公司公告,公司2023年上半年净利润下降,主要是线上销售占比增长带动相关销售费用增加、公司北方美谷基地启用以及持续加大研发投入所致。

医用敷料赛道陷入内卷期 业绩增收不增利、线下渠道销售额下滑

敷尔佳作为网红品牌,其最出圈的两款产品当属“白膜”、“黑膜”,这两款产品都是医用敷料,属于第Ⅱ类医疗器械。相比普通面膜,医用敷料因具备更高的生产技术要求、人员要求、工厂环境等要求。这些要求对于2021年收购北星药业前的敷尔佳而言,都是难以达到的。

因此,哈三联代工便成为了一个突破口,自2016年起,哈三联便开始负责敷尔佳白膜、黑膜等热门产品的独家生产。直至2021年,敷尔佳在冲击上市同年,高溢价收购了哈三联从事化妆品和医疗器械生产及销售业务的全资子公司北星药业。

但随着参与者也越来越多,我国皮肤护理产品行业已经成为一个国内外品牌竞争激烈、营销手段多元化、品牌概念和定位丰富的行业,在消费者需求、广告营销和产品适应市场需求等多维度都存在着较为激烈的竞争。从医用敷料这一细分领域来看,敷尔佳还面临着巨子生物、创尔生物、锦波生物等实力强劲的竞争对手。

随着市场竞争加剧等因素,敷尔佳业绩增长也显现出疲态。2023年上半年再度出现了增收不增利的情况,共实现营收8.69亿元,同比增长6.33%,共实现归母净利润3.54亿元,同比下降1.09%。除此之外,报告期内,公司销售毛利率也出现了下滑,由去年同期的83.27%下降至82.81%,下降了0.46个百分点。

分渠道来看,公司线下渠道销售额更是频频下滑。其中,2021年线下经销收入为10.52亿元,同比下滑6.41%;2022年线下经销收入为10.51亿元,同比下滑0.14%。2023年上半年,公司线下渠道营收进一步同比下降4.94%至4.77亿元。

线下渠道增长乏力,线上渠道呈增长态势,2020-2022年及2023年H1,公司线上渠道销售收入分别为4.61亿元、5.98亿元、7.19亿元及3.92亿元,均同比增加。但值得关注的是,线上销售占比增长也同步带动相关销售费用增加,而这也是影响公司盈利水平的原因之一。

另外,敷尔佳的存货周转效率也有所下降,相应的存货周转天数较大幅度延长。2019-2022年,公司的存货周转天数分别为28.21天、54.57天、102.20天、134.69天,2022年上半年公司对应的存货周转天数为131.51天。

由于相当一部分存货为库存商品,叠加化妆品类快速消费品更新换代较快的性质,若这部分存货滞销则会存在一定的存货跌价风险,从而进一步影响公司业绩。

研发费用率远不及销售费用率、自研专利较少 或存“重营销、轻研发”之嫌

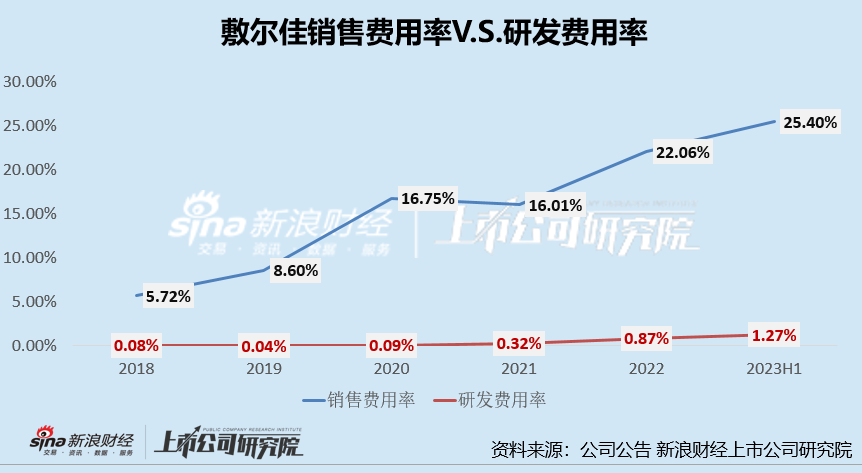

自敷尔佳提交第一版招股说明书之后,极低的研发费用率0.09%(研发费用总额/销售收入总额),以及全公司仅有2名研发人员就引发资本市场质疑。

首先,从研发投入来看。2018-2022及2023H1敷尔佳的研发投入占营业收入比例分别为0.08%、0.04%、0.09%、0.32%、0.87%、1.27% ,均处于较低的水平,与3%的高新技术企业认定研发费用率门槛更是相差甚远。而同期,敷尔佳的销售费用率却分别为5.72%、8.6%、16.75%、16.01%、22.06%、25.4%。

敷尔佳销售费用率与研发费用率的绝大差异,或反映公司对研发的重视程度不足,以及销售对于营销的过度依赖。虽说,研发风险使得公司的投入和产出并不一定成正比,但是,在很大程度上,研发投入可以看出公司对于研发的态度,对公司的长期发展具备重要的影响。

其次,敷尔佳的专利情况或也能体现出公司研发实力的相对薄弱。在公司2023年中报中,并未单独披露公司专利情况。但是据敷尔佳上市前最新一版招股说明书,截至2023年7月26日,公司共有23项已授权专利(其中14项为受让取得),其中仅包含2项发明专利,且其中1项还是受让取得。

因研发投入远不及营销投入、极少的自研专利等,敷尔佳的研发实力一直被外界质疑。后续,敷尔佳的研发实力可否支撑其在护肤行业延续产品优势,仍有待进一步观察。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)