炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:新消费主张/cici

近日,锦波生物于北交所成功过会,引发医美市场关注。然而,从新三板到上交所科创板,再转战北交所,锦波生物的IPO之路走得并不算顺畅。锦波生物主营重组胶原蛋白产品、抗 HPV 生物蛋白产品,2020年跨界新冠药物研发,然而在锦波生物2023年3月提交的最新一版招股书中,“广谱抗冠状病毒新药研发项目”已不在列。

在医美领域,公司的注射胶原蛋白针剂“薇旖美”被寄予厚望,然而从产品功效及维持时间来看,相比其他获批注射胶原蛋白填充剂,锦波生物旗下的“薇旖美”优势并不突出。另外,相比玻尿酸、肉毒素这两类主流注射类轻医美材料,胶原蛋白注射的市场规模有限,同时由于“薇旖美”主要功效为改善额动力皱纹,客群与肉毒素、玻尿酸产品高度重合。

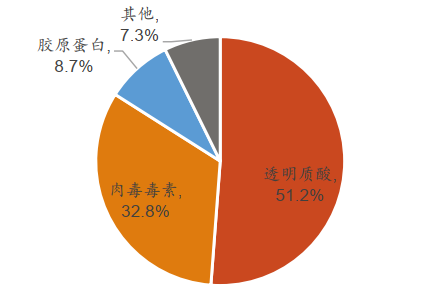

锦波生物注射胶原蛋白产品优势或不明显 客群与肉毒素、玻尿酸产品高度重合

目前我国注射类轻医美材料依旧是以透明质酸、肉毒毒素为主,2021年规模占比分别为51.2%、32.8%,胶原蛋白针剂占比仅为8.7%。

(资料来源:弗若斯特沙利文、巨子生物招股书)

(资料来源:弗若斯特沙利文、巨子生物招股书)在医疗美容领域,胶原蛋白被作为组织填充剂注射至面部组织内,可以起到支撑填充的作用,从而达到纠正皱纹的目的。目前境内已批准的填充剂产品名称包括:胶原蛋白植入剂、含利多卡因胶原蛋白植入剂、医用胶原充填剂、重组Ⅲ型人源化胶原蛋白冻干纤维等,已获国家药监局批准上市的胶原蛋白填充类产品有:双美旗下的“肤柔美”、“肤丽美”和“肤力原”,博泰旗下的“弗缦”(原名“肤美达”),荷兰汉福旗下“爱贝芙”,锦波生物旗下的“薇旖美”。

从产品功效及维持时间来看,锦波生物旗下的“薇旖美”或都不具有优势。首先从适用效果来看,“薇旖美”更适合做平铺、改善细纹等,但是对于黑眼圈、泪沟、面部凹陷等问题,效果不及双美的“肤丽美”品牌、博泰的“弗缦”。其次,从维持时间来看,锦波生物旗下的“薇旖美”的维持时间约3-6个月,相比其他品牌难具优势。

另外,除了面临注射胶原蛋白领域的品牌竞争外,锦波生物旗下的“薇旖美”还面临着来自注射玻尿酸、注射肉毒素领域品牌的竞争。“薇旖美”主要用于纠正额动力性皱纹,而注射玻尿酸和注射肉毒素都可达到此效果,如国产玻尿酸爱美客嗨体品牌、国产肉毒素衡力等,相比较之下更具价格优势。

对下游经销商议价能力或较弱 应收账款逐年增长、疑终端价格混乱

根据产品是否属于公司自有品牌来看,公司主营业务收入可以分为 OBM 和 ODM 两种销售模式。在公司 OBM 销售中,根据销售渠道可进一步分为经销与直销;其中,2021年公司经销渠道创收1.03亿元,占比44.17%;直销渠道创收7814.98万元,占比33.49%。由此可见,经销渠道正是公司的核心渠道之一。

在公司重大风险提醒中,经销商风险是公司提示的四大重大风险事项之一。公司表示,经销模式下,公司对经销商的控制和约束力有限,不能完全排除经销商在产品宣传、推广环节不适当行为,或者在产品存储、运输、售后等具体销售环节缺少相应控制,影响产品销售,进而对公司产品品牌、市场销售造成不利影响。

经销商风险是公司提示的四大重大风险事项之一背后的原因,或在于锦波生物对于经销商的议价能力相对较弱。从公司日益走高的应收账款规模和下游经销商或有的不规范操作(定价混乱、窜货)或能看出些端倪。

近年来,公司应收账款规模持续增长,2020-2022年公司应收账款账面价值分别为2214.37 万元、3280.36 万元和5577.05 万元,分别同比增长41.36%、48.14%和70.01%。同期,应收账款占营业收入的比例也在逐年增长,分别为 13.73%、14.05%、14.29%。

除此之外,锦波生物对于下游经销商产品销售定价管控或也相对薄弱。锦波生物对于经销商是买断式销售,公司并不会通过信息管理系统对经销商后续销售进行管控,无法完全跟踪产品流向。

由于对于经销商的管控力度不强,锦波生物终端产品销售价格相对混乱,以公司重磅产品重组III型人源化胶原蛋白冻干纤维为例,公司对重组 III 型人源化胶原蛋白冻干纤维(“薇旖美”)仅给出终端零售价建议为 6,800元/支(含税)。

通过对于终端市场销售调研,我们发现大部分医美机构的“薇旖美”售价均围绕在6800/支左右,而经销商的定价则较为混乱。虽然公司曾宣称该产品不存在线上销售,但我们发现在淘宝平台、闲鱼平台都有“薇旖美”销售,店家(淘宝店铺:嬛嬛水光馆、八妹水光美学中心等)多自称为锦波生物经销商,销售价格在1300-1400元/4mg左右,店主称可以购买后辅导自行注射或找医美机构合作注射。

这些所谓的”经销商“是否为锦波生物实际的经销商?销售店铺是否具有第三类医疗器械经营资质?如此低的定价,是否有利于终端医美机构对于“薇旖美”的推广?是否会打乱市场价格?仍有待进一步观察。

跨界新冠药研发或不及预期 已不在募投项目之列

锦波生物当前的主要产品为“重组胶原蛋白产品”、“抗HPV生物蛋白产品”,其中重组胶原蛋白为主力产品,主要应用于皮肤科、妇科等领域。不管是“重组胶原蛋白产品”还是“抗HPV生物蛋白产品”,皆以医疗器械产品为主,与制药基本不相关。

锦波生物在2020年6月申报科创板上市时,便已将新冠药物研发作为主要募投项目之一,“医疗器械产品及广谱抗冠状病毒新药研发项目”投资总额为2.65亿元,募集资金投资额为7910万元。

两年后(2022年6月)申报北交所上市继续将该项目作为主要募投项目之一。招股书显示,锦波生物本次申报北交所上市拟募集6.02亿元,其中1亿元用于“广谱抗冠状病毒新药研发项目”,该项目总投资额1.56亿元。

随着疫情管控的放开,新冠特效药研发热也迎来退潮。值得关注的是,在锦波生物2023年3月提交的最新一版招股书中,“广谱抗冠状病毒新药研发项目”已不在列。

据公司招股书,广谱抗冠状病毒新药研发项目是公司目前在研项目之一,公司仍将以自有资金进行投入并推动该研发项目。但该研发项目涉及新药研发,并非公司专长所在,后续仍会存在研发不及预期风险。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)