财富管理“最后一公里”,谁是优秀的引路人?首届新浪财经·金麒麟最佳投资顾问评选重磅开启,火热报名中~~点击查看>>

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:浪头饮食/ 郝显

近期,舍得酒业推出了2022年股票激励计划,这是公司继2018年股票激励计划之后,再次推出的股票激励计划。

2018年的股票激励计划设置了4年的业绩考核目标,2022年恰好是业绩目标的最后一年。这次股票激励计划中的业绩目标,相比上一次打了折扣,业绩目标从四年降到了三年,如果考虑到今年已经进入四季度,那么实质上的业绩目标仅有两年。而且设置的净利润增速相比上一次大大降低。

舍得酒业再推股票激励 业绩目标相比上次打折扣

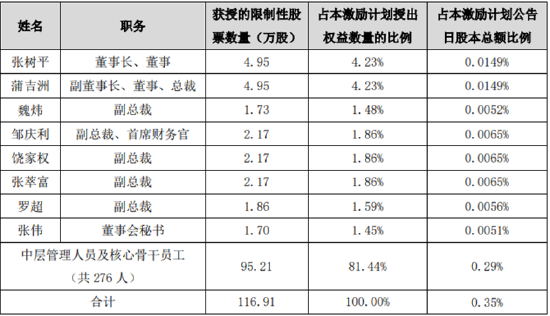

本次股票计划涉及对象共284人,占公司总员工数的4.28%,包括公司董事长张树平、副董事长蒲吉洲、副总裁魏炜等人。其中董事长张树平、副董事长蒲吉洲分别被授予4.95万股,按照10月19日收盘价136.44元计算,市值达到675万元,按照69.04元每股的授予价计算,浮盈达到了334万元。

本次的授予价参考的是草案公布前20 个交易日股票交易均价的50%,这意味着授予对象拿到股票后就有100%左右的浮盈空间。

这份激励计划设置了三年的考核目标,分别是:2022年营业收入不低于 59.4 亿元或2022 年归母净利润不低于14.0 亿元;2023年营业收入不低于74.1亿元或2023年归母净利润不低于 15.7 亿元;2024 年营业收入不低于100.2 亿元或归母净利润不低于20.5亿元。

换算下来相当于从2022年到2024年,营收分别增长19.54%、24.75%、35.22%;归母净利润分别增长12.36%、12.14%、30.57%。

由于今年已经过去了三个季度,全年业绩增速大体已经可以确定,因此全年业绩目标激励意义不大。剔除今年之后,仅剩两年业绩目标,和2018年的股票激励计划相比,大打折扣。

2018年的股票激励计划设置的业绩目标只有归母净利润一项要求,换算下来从2019年到2022年归母净利润分别要达到4.77亿元、6.19亿元、7.91亿元、10亿元。这四年的归母净利润增速目标均超过了26%。

对比来看,2018年对净利润增速设置了较高的目标,最高达到近40%,最低也超过了26%。而今年的业绩目标中,前两年归母净利润增速均低于13%,只有第三年超过了30%,并且设置的净利润增长率目标低于营收增长率目标。这在某种程度上反映了管理层对未来的预期。

2018年正处在上一轮白酒景气周期中,上市白酒企业普遍高增长,管理层敢于制定较高的业绩目标。而现在白酒行业已进入挤压式增长阶段,次高端竞争激烈,再加上疫情等外部因素影响,管理层对未来几年预期可能没有那么乐观,因此设置的业绩目标也低于2018年。

快速扩张能帮助舍得酒业实现三年百亿的目标吗?

目前舍得酒业尚未披露三季报,今年上半年舍得酒业实现营收30.25亿元,同比增长26.51%,营收增速在20家上市白酒公司中排第六;实现归母净利润8.36亿元,同比增长13.6%。净利润增速远低于营收增速,而且排名掉到了第14名。

2016年以来舍得酒业净利润增速一直是大于营收增速的,今年中报一反常态,净利润增速落后营收增速近13个百分点。主要是因为销售费用和管理费用的大幅增长,上半年营收增长26.51%的情况下,销售费用增长了51.3%,管理费用增长了33.53%,同时营业成本增速也超过营收增速,这导致公司净利率下滑了3.44个百分点。

事实上,2017年舍得酒业销售费用率一度高达近30%,管理费用率也高达18%。由于近几年营收快速增长,费用没有同步增长,导致费用率不断下降。2021年销售费用率降到了17.63%,管理费用率降到了12.79%。这也是这几年净利润高歌猛进,大幅超越营收增速的主要原因。

目前的舍得酒业已经进入发力老酒和次高端的发展阶段,次高端及高端白酒对品牌形象要求很高,因此需要大量的营销投入。2021年水井坊及酒鬼酒销售费用率均超过25%,如果舍得酒业向同行业酒企看齐,继续提升费用率,那么净利润将直接承压。

舍得酒业打出老酒战略从2020年复星入主后开始,2021年下半年开始加大投放力度,持续在央视、机场、高铁站、户外、抖音等媒体进行投放,并且植入了《小舍得》、《人世间》等热播剧。在线下更是持续举办老酒战略推介会,开展老酒论坛、老酒大讲堂、老酒培训班等活动。

与此同时,渠道端也在大力扩张,2021年净增经销商491家,同比增长28%,今年上半年经销商净增204家。

舍得酒业未单独披露次高端及老酒收入状况,我们单纯从毛利率来看,2021年舍得酒业毛利率达到了77.81%,比2018年提升了5个百分点,这说明公司在营收增长的同时,其产品结构升级也取得了成效。

但是值得注意的是,公司目前营收体量较小,今年上半年为30亿元,比酒鬼酒高5亿元,仍属于区域性酒企,这意味着抗风险能力较低。今年二季度在疫情影响下营收增速同比下滑,中高档酒下滑速度明显大于低档酒。

而且公司在大力度扩张渠道的同时还在大手笔扩产能,年初发公告拟投入超70亿元建厂,以2020年为基数的话,项目建成后产能将增长180%。快速扩张能帮助舍得酒业实现三年百亿的目标吗?

责任编辑:公司观察

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)