炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:上市公司研究院

作者:阿甘

近日,中远海控公布2021年年报,2021年营收为3336.9亿元,同比增长94.8%;归母净利892.96亿元,同比增长799.5%;扣非归母净利891.8亿元,同比增长829.6%。

然而,中远海控分红方案与第四季度增收不增利的财报特征引发部分投资者较为不满。

在某股吧社区有大V直接质疑公司管理层对四季度财报进行了利润调节。对公司沉淀巨额的现金使用效率,甚至引发部分投资者对公司财务公司向集团进行利益输送的质疑。甚至网友呼吁让新上任董事长下课,并称其没有茅台的命却有茅台的病。

来源:股吧平台

来源:股吧平台投资者如此不满,究竟是某大V带节奏,还是另有其他原因?作为普通投资者,我们又该如何能够理性客观去辨别投资中可能的噪音?基于以上疑问,我们需要搞清楚以下四方面疑问:

第一,投资者失落背后是什么?

第二,分红多少才合理,与同行对比,公司分红到底有没有积极作为?

第三,财报有没有调节,管理层究竟有没有动机?

第四,在资金安全与资金效率下,我们又该如何看待中远海控的财务公司?

投资者失落背后是管理层有意压低分红?万敏被网友呼吁下课

根据2021年董事会的通过的分红预案显示,公司计划每股派发现金红利0.87 元(含税),公司派息率15%左右。按截至 2021 年末公司总股本 16014125710股计算,合计派发现金红利139.32亿元,为公司2021年度实现的归属于上市公司股东净利润的15.6%,为母公司报表 2021 年度可供分配利润的 50.15%。

此次部分投资者主要质疑其低分红,那中远海控分红是否低呢?

首先,从自身承诺看,公司2020年9月29日,公告了《未来三年(2020年-2022年)股东分红回报规划》,其主要内容如下:

公司最近三年以现金方式累计分配的利润原则上不少于最近三年实现的年均可分配利润的百分之三十。公司采取现金方式分配股利的,应当按照下列规定进行:

第一档,公司发展阶段属成熟期且无重大资金支出安排的,进行利润分配时,现金分红在本次利润分配中所占比例最低应达到 80%;

第二档,公司发展阶段属成熟期且有重大资金支出安排的,进行利润分配时,现金分红在本次利润分配中所占比例最低应达到 40%;

第三档,公司发展阶段属成长期且有重大资金支出安排的,进行利润分配时,现金分红在本次利润分配中所占比例最低应达到 20%。

从中远海控目前分红预案看,目前属于第二档。按照分红规则,这就是说公司将会重大资金支出安排。根据规则,公司未来十二个月内拟对外投资、收购资产(含土地使用权)或者购买设备等的累计支出达到或者超过公司最近一期经审计净资产的 10%,则视为重大。2021年净资产为1788.61亿元,即中远海控2022年资本性支出或超过178.86亿元。

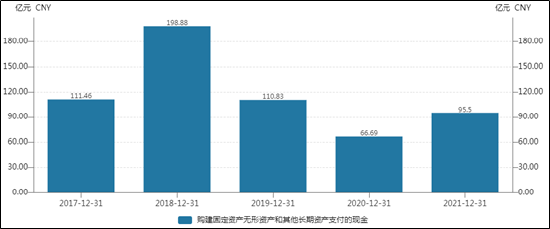

然而,我们对比中远海控投资战略规划,其似乎与往年相差不大。近五年,其资本性支出平均在116亿元水平上下,2021年为95亿元。

来源:wind

来源:wind如果2022年,公司资本性支出延续历史水平,那公司管理层或存在压低分红比例之嫌。但是,由于2022年实际资本性支出还未发生,管理层是否有意压低分红比例我们目前无法给出结论。

显著低于同行分红水平?

有投资者曾预期中远海控将会全部利润用来分红,显然预期已经大大落空。值得一提的是,中远海控控股的东方海外国际其分红率显著较高。

2021年东方海外国际实现营业收入168.32亿美元,同比增长105.0%;归母净利润71.28亿美元,同比增长689.63%,净利率由去年同期的11.0%增至42.3%。2021年全年股息率为27.6%,全年派息率70%,超出公司承诺的40%底线。值得一提的是,公司2019、2020和2021年中派息率分别为90%、100%和100%,具有历史高分红传统。

需要指出的是,此前国资委曾要求央企董事长原则上参加业绩说明会以及较多央企2020年报告期分红比例大幅提升。这背后折射了国资委对于央企市场管理能力要求提升。由于央企所处传统行业或周期性特征明显行业,相关标的难以获得较高估值溢价,而提升央企估值有效手段就是提高分红、加强回购等工具或手段。

一方面是,中远海控子公司东方海外国际已经有全部利润分红的操作;另一方面,国资委有市值管理能力等需求。当中远海控2021年实现了正向利润时,这一系列因素叠加中远海控自身承诺,是不是让部分投资者形成了可能全部利润用来派息的预期呢?

我们再对比海外同行分红派息情况看看。

全球排名第二的丹麦马士基航运公司(A.P. Moller - Maersk),2021年全年营收为620亿美元,同比增长55%, EBIT为196亿美元;而中远海控实现息税前利润(EBIT)1315亿元(折合约203.8亿美元),其中集装箱航运业务息税前利润(EBIT)达到1277亿元(折合约197.9亿美元)。

我们可以看到,两者盈利水平差不多,但是,中远海控2021年分红预案派息率约15%左右,而根据马士基的股息政策,2021年起派息比例为基本利润的30‑50%。根据2021年财报,马士基董事会提议2021财年派发每股2500 丹麦克朗的普通股息(2020年为每股330丹麦克朗股息),派息率约40%,2021年拟议股息总计将达470 亿丹麦克朗(约71亿美元)。

值得一提的是,一般来说派息率介乎于30%至50%之间,令股票持有者可即时分享企业盈利,同时亦可保留部分盈余。对于一些公用股,例如中电和港股,由于公司发展较为稳定,故派息率会较其他股票为高,可达到60%至70%左右。

此外,马士基巨额回购也与中远海控形成鲜明对比。

2021年5月5日马士基决定启动高达320亿丹麦克朗(约50亿美元)的两年内股票回购计划。股票回购计划第一阶段从2021年11月3日持续到2022年5月3日,最多收购股票总市值在80亿丹麦克朗(约12.5亿美元)以内。2021年第三季度,董事会批准了2024和2025年额外的320亿丹克朗(约50亿美元)的股票回购计划。2022-2025年流通股回购计划总额将达到640亿丹麦克朗(约100亿美元),平均每年回购金额为160亿丹麦克朗(约25亿美元)。

值得一提的是,去年作为周期之王的中海远控,股价经历了过山车行情。在股价低迷之际,有中小股东甚至向管理层提出回购倡议。而对于回购回应,公司相关负责人对媒体则表示,“提出这样的要求,这是股东合法权益,但目前公司未有相关计划。”需要强调的是,去年年四季度,公司存在大股东增持和高管减持并存情况。

来源:wind

来源:wind百亿利润消失之谜?

而2021年第四季度,中远海控营收为1022.2亿元,同比增长90.9%,环比增长10.85%;而归母净利217.1亿元,同比增长257.8%、环比竟然大幅下滑28.8%;扣非归母净利217.6亿元,同比增长262%、环比大幅下滑28.4%。

中远海控第四度营收较第三季度增加100亿元,但是利润总额却比第四度少103亿元。这种增收不增利现象,一度被部分投资者质疑存在利润调节嫌疑。

新浪财经鹰眼预警系统显示,中远海控的收入成本增速似乎变动存在较大差异。报告期内,营业收入同比变动94.85%,营业成本同比变动31.05%,收入与成本变动差异较大。

来源:新浪财经APP-个股-财务-鹰眼预警

来源:新浪财经APP-个股-财务-鹰眼预警中远海控收入成本差异原因,一方面是,由于新冠疫情等因素影响,全球供应链紧张,运费大幅上升使得其收入2021年大幅上涨;另一方面,由于中远海控主要为集装箱业务成本,成本相对刚性。

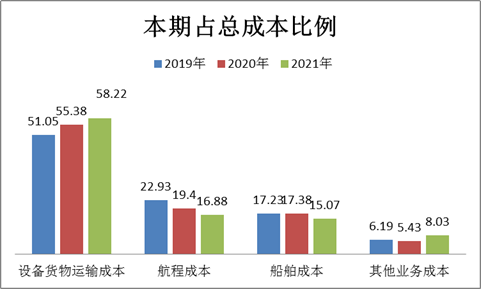

然而,我们在拆分公司主要成本结构发现,公司2021年可变成本变动较为明显。中远海控集装箱航运业务的成本占比在98%左右,其主要为设备及货物运输成本、航程成本、 船舶成本及其他成本构成。

设备及货物运输成本占比最大,既包括集装箱的折旧与租金、集装箱维修费等相对固定的成本,也包括集装箱在港口码头的堆存费、装卸费等变动成本;其次为航程成本,主要为燃油费用,与船舶相关的码头和运河费等;再次为船舶成本,主要为船舶的折旧与租赁费用;最后为其他成本,还包括集装箱陆上物流成本、信息化和网点投入、管理人员费用等,不同集运企业统计口径有所差异。

从近三年成本明细结构占总成本之比发现,航程成本与船舶成本占总成本之比呈现下降趋势,而设备及货物运输成本、其他成本呈现上升趋势,具体如下表:

来源:新浪财经公告整理

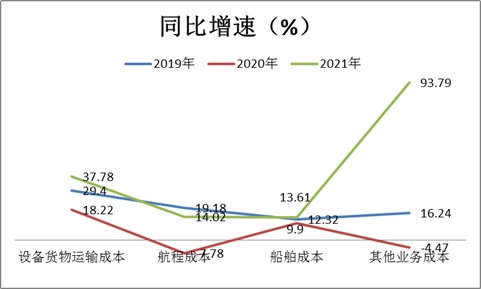

来源:新浪财经公告整理同时从增速看,我们发现,中远海控的其他成本2021年显著大于以前年份,其增速超过93%;设备货物运输成本增速也显著高于其他年份,2019年至2021年,对应增速分别为29.4%、18.22%、37.78%。

来源:新浪财经公告整理

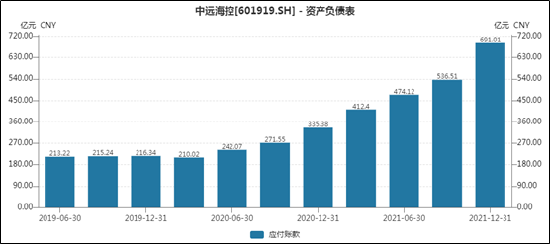

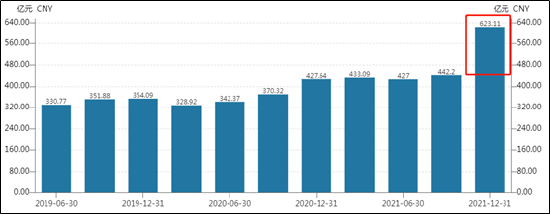

来源:新浪财经公告整理截至2021 年末,公司应付账款余额 691.01 亿元,比上年末增加 355.62 亿元,增幅106.04%。我们发现,公司第四季度应付账款与营业成本呈现同步递增情况。公司第四度的应付账款增长也尤为突出,较三季报增长154亿元。与此同时,四季度营业成本较三季度增加超过180亿元。

来源:wind

来源:wind 来源:wind

来源:wind对于应付账款的巨额增加,公司称:“报告期内受到港口拥堵、集装箱短缺、 内陆运输迟滞、 供应链紊乱等多重因素影响, 船舶和舱位租金、集装箱租赁费率、码头装卸费率、集装箱内陆运输和堆存费率、燃油价格等均大幅攀升。为全力保障客户供应链的稳定,本集团积极采取措施,加大资源投入,在业务规模持续增长、相关商品和服务采购价格明显上升的情况下,应付账款余额也相应增长。此外, 受新冠疫情反复的影响,货运发票等单据流转变慢,应付款项支付周期延长。”

那公司报表四季度到底有没有隐藏利润?或者公司相关费用有没有高估呢?我们分两个技术操作层面与管理层动机两个维度去看。

新上任领导平滑业绩为来年准备?

仅从应付账款分析,如果虚列应付款高估相关成本费用,完全可以达到调节利润目的。当然,对于央企的中远海控,完全去虚增应付账款可能性不大,但是人为估计这操作空间就很大。从公司披露信息看,公司存在货运单等票据还未达情况,换言之,公司存在相关暂估入账情形。人为暂估的成本费用,有可能公司将相关利润藏在报表里。

在业绩好的年景,公司为何要通过高估应付款进而高估成本费用达到平抑制利润?这动机在哪?

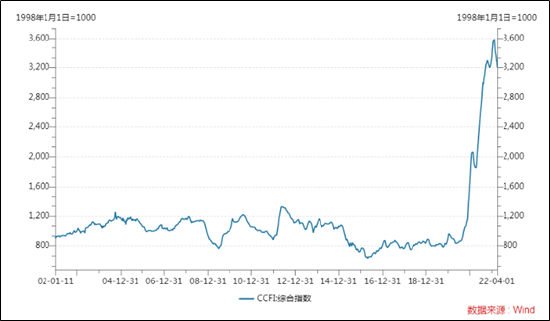

公司所处行业周期特征过于明显。集装箱海运货物结构以工业品(机电设备、化工品、交通设备、纺织品)、终端消费品(家具家居、家电、服装)等产成品、半成品为主,运输需求与全球进出口贸易、宏观经济变动高度相关。自1990年起,全球集装箱化率步入成熟期,集运需求随经济贸易增速呈现周期性波动。我们观测中国出口集装箱运价指数CCFI,这两年价格波动尤为突出,这种价格波动也间接说明了这个行业较为波动性。

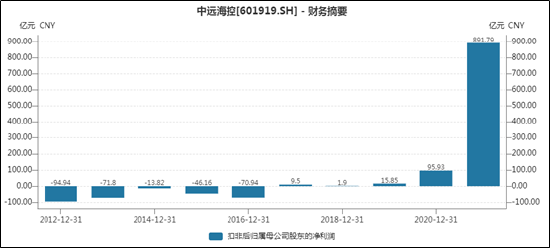

从中远海控历年扣非净利我们发现,其近10年间,大部分属于亏损年景。这说明,一旦行业供需匹配归位,其盈利也将回归均值水平。换言之,对于国企管理层有动机为不好的年景做准备,即存在平滑业绩的动机。

来源:wind

来源:wind值得一提的是,2021年年底,刚好是中远海控一把手新领导上任时间。

2021 年12月6日,公司召开第六届董事会第十一次会议,接受许立荣辞任董事长、执行董事职务,即日生效。提名委任万敏先生为公司第六届董事会执行董事候选人,推荐其为董事长候选人。

2021 年12月29日,公司召开 2021 年第二次临时股东大会选举,批准委任万敏先生为公司第六届董事会执行董事,即日生效。

2021年12月29日,经公司第六届董事会第十二次会议选举, 批准万敏先生担任本公司第六届董事会董事长,即日生效。

来源:公告

来源:公告对于2021年,其整体业绩为旧领导的,新上任的领导更关心中远海控的未来。换言之,新上任领导对未来中远海控业绩富有主要责任,如果将部分利润预留在不好的年景释放,显然有助于减缓其业绩压力。当然,需要提醒投资者的是,公司有没有对四季度财报动手脚我们不得而知,但是确实存在平滑业绩的动机。

值得一提的是,由于疫情等持续影响,航运景气度目前还在。2022年一季度业绩预告显示,预计报告期内公司息税前利润( EBIT) 约人民币 393 亿元, 同比增加约人民币 194.5 亿元, 同比增长约 98%。

此外,鹰眼预警显示,公司资金使用效率相对较低。甚至有投资者质疑公司财务公司低资金使用效率存在大股东利益输送之嫌。

来源:新浪财经APP-个股-财务-鹰眼预警

来源:新浪财经APP-个股-财务-鹰眼预警对于此类质疑,首先,由于公司2021年运价飞涨,时点数不能真正代表资金使用效率;其次,对于央企财务公司架构,其很好平衡了资金安全与使用效率。央企的财务公司能够加强资金集中管理及归集,可以严格进行风险管理,保证相关资金安全。对于央企,在资金安全与资金效率上,安全显然是第一位。上海电气(维权)暴雷就是一个典型的反面案例,未来我们将在公司治理系列文章中进行相关梳理。

责任编辑:公司观察

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)