文/意见领袖专栏作家 王汉锋、刘刚、张巍瀚

3月中旬港股和中概股市场一度出现明显波动,其剧烈程度表明一定程度上可能存在流动性的冲击。庆幸的是,3月中旬金融委维稳信号及时稳住市场情绪,避免流动性冲击导致的恐慌抛售进一步放大,市场也应声反弹。不过,依然值得探究问题是,谁在卖出?原因何在?后续是否还有压力?探讨这些问题对于判断后续市场走向也有参考意义。

谁在卖出?南向资金整体流入,海外资金特别是主动型资金可能是主因

现有数据口径不全(如EPFR资金流向只涵盖“基金”这一类投资者)和港交所持股不穿透的客观现实,使得试图掌握港股全局投资者结构和高频资金流向变化变得异常困难。针对这一问题,我们尝试从宏观(港币汇率、香港M3、BOP口径组合投资)、资金流向(互联互通南向资金、EPFR资金流向)、港交所CCASS持股(中介机构持股)、基金持仓和公司股东信息(如SEC 13F、公司股东、基金公告)等各层次的“拼图”,组合成相对全面的信息。综合最新变化,我们发现:

南向资金:动荡中逆势流入,直到近期有所转弱。3月中上旬港股动荡期间,南下资金依然流入,甚至逆势加速。除3月17日小幅流出外,自2月23日市场波动开始至3月23日市场企稳反弹的这一个月内,南向资金几乎每日维持流入且持续加速,整体流入规模634亿港元,占年初以来整体流入973亿港元的三分之二。具体流向也呈现出逆势加仓的特征,例如跌幅较大的新经济龙头,如腾讯、美团-W、李宁、药明生物和快手-W等是流入主力,而舜宇光学,建设银行、长城汽车和碧桂园服务流出较多。因此可以看出,本轮波动中南下资金并非主导。

海外资金:被动资金流入、主动资金流出。显然,海外资金流出是主因,其中又以主动型资金流出主导,体现为:1)EPFR口径下主动资金2月底到3月中大幅流出A股、港股和中概,总规模45.7亿美元;但同期被动资金仍流入90.5亿美元;2)北向资金大举流出 (前两周最波动期间流出~680亿人民币,幅度仅次于2020年3月疫情动荡期间的870亿人民币);3)IIF估算的3月上半月BOP口径下中国股票组合资金流出规模为105亿美元,创2005年有数据以来新高;4)港币和人民币在美元没有大幅升值的背景下走弱也侧面说明了部分资金流出的压力。此外,从持股结构上:1)3月上旬,港交所CCASS持股中,外资中介持股降幅最大(1.07ppt),中资中介小幅抬升(0.10ppt),香港本地中介抬升最大(0.97ppt);2)基于近6,000家外资机构投资者对市值前100的海外中资股持股季度信息的汇总,我们发现外资机构的持股占比从2021年底的约21.2%已经下降至当前19.8%;3)部分海外机构通过报告和公告等形式提示可能的持仓变化。

为何流出?地缘风险下的连带风险和投资适当性担忧、内外部监管不确定性

之所以出现大幅且集中的外部资金流出,我们认为,可能与地缘局势持续紧张下的连带风险和投资适当性担忧、以及内外部监管不确定性等因素有关。具体而言,

俄乌局势持续紧张引发的连带制裁以及投资适当性担忧,可能使得部分海外投资者减持。3月中某主权财富基金公告,将一家港股中资股从其投资组合中剔除[1],恰逢俄乌局势紧张,引发了市场担忧更多类似举措可能接踵而至。随着俄乌局势持续紧张,对中国或中国部分企业可能遭受连带制裁、或者担心不符合投资理念的担忧都可能促使一些投资机构、特别是偏长期和大型的投资机构评估中国资产的敞口。

中概股监管和中美关系变数也引发了一部分投资者的担忧,例如一些海外养老和大型投资机构报告中多次提及对于中美贸易摩擦等因素的关注。3月上旬SEC依据外国公司问责法细则将首批5家中概股公司放入到不符合当前要求的初步名单上,加大了投资者对于后续退市风险的担忧和恐慌情绪。

除此之外,局部的全球美元流动性冲击和因俄罗斯持仓被冻结引发的减持需要也可能有影响,但估计不是最主导因素。一方面,俄乌局势升级导致全球资产波动使得市场一度担心可能引发全球范围的流动性紧张,进而使得新兴市场遭受无差别赎回(类似于2020年3月疫情期间),但我们监测到的主要美元流动性指标都没有到异常紧张的程度。另一方面,因俄罗斯持仓冻结而需要被迫减持中国资产也不排除解释一部分。追踪MSCI新兴指数整体1.8万亿美元AUM(截至2021年中)对应俄罗斯1.5%的权重,规模约为270亿美元,但可能不是最主要因素,证据是EPFR口径下被动资金继续流入。

港股持股结构?外资仍是主导,南向不断提升

海外投资者依然是香港市场的主力。从各种蛛丝马迹中我们可以看出目前海外投资者仍然是港股市场的最重要参与者。首先,港交所2020年发布的《现货市场交易研究调查2019》中可以看出,海外投资者在香港市场依然占据主导,成交占比~43%。与此同时,通过港交所CCASS提供的中介持股数据,可以看到港股通全部标的中介持股市值中,11.6%来自中资中介,国际中介以及香港本地中介分别占到43.7%与44.7%(包含二次上市公司存托行持有股份,不一定于港股市场流通)。假设一般情况下外资机构更多偏向选择国际投行作为中介的话,可以看出海外资金仍是港股市场主力。

但南下资金不断抬升。2014年11月港股通开通以来,南下资金持股与成交占比都不断壮大,目前南下资金已累计流入2.28万亿港币,持股市值占到港股通可投资范围的12.2%。不过由于南向资金交易更为活跃,因此成交占比高达20%左右。进一步到南向资金内部,公募基金持股占比也逐年提升,从2018年的6.9%大幅提升至2021年四季度的21.5%(《公募4Q21港股持仓:持仓继续回落但转机渐现》)。持股偏好上,相比海外资金,南向资金更偏好新经济。

后续展望:流动性冲击的恐慌抛售基本结束,逐步进入估值修复;后续稳增长力度、监管动向及俄乌局势是关键

往后看,我们预计市场的修复可能分三步走。首先是流动性冲击的修复。得益于3月中旬金融委政策维稳信号和近期中美监管合作的积极进展,市场从底部反弹逐步企稳,流动性冲击下的恐慌抛售基本结束,但后续俄乌局势依然值得关注。第二步是重回年初的估值修复逻辑,这一情形与2016年初和2019年初较为类似,即盈利预期和增长尚未回升,但稳增长预期和流动性宽松环境下南向资金流入推动估值修复。第三步看基本面是否能够企稳提供进一步支撑,关注后续稳增长政策进展和相关监管措施。

短期内,我们倾向于市场维持区间震荡,主要考虑到:1)监管不确定性和地缘局势仍在持续,或使得部分海外基金可能难以很快重新流入;2)国内疫情传播仍然处于上升趋势;3)稳增长政策的力度和时点仍待验证;4)卖空占比仍然居高。不过,市场也并不乏积极的因素,如估值水平已经具有相当吸引力;更多企业正筹划扩大股票回购力度或发放高额股息;香港本地疫情高点正在过去逐步缓解。整体而言,我们认为港股市场的中期机会仍然大于风险,国内政策对于提升投资者风险偏好起到关键性作用。配置方面,我们认为低估值高股息标的和前期调整幅度较大的优质成长股将提供更好的配置价值,所谓“哑铃型”策略;同时香港本地消费和金融股在香港疫情改善背景下也值得关注。

图表1:虽然市场回调明显,但南向资金进入2022年以来逆势流入,而北向资金大举流出

资料来源:万得资讯, 中金公司研究部;数据截止2022年4月1日

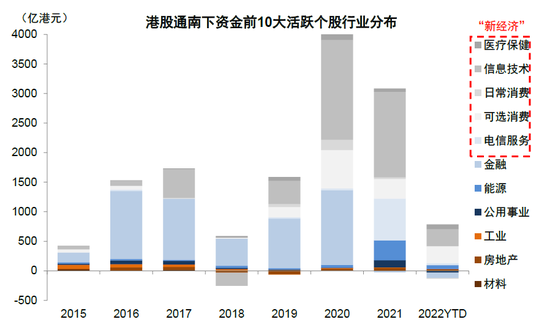

图表2:南向资金对于新经济的偏好愈发显著

资料来源:万得资讯, 中金公司研究部;数据截止2022年4月1日

图表3:EPFR口径下,海外主动资金近期流出压力较大,而被动资金却依然加速流入

资料来源:EPFR, 万得资讯, 中金公司研究部;数据截止2022年4月1日

图表4:三月以来海外主动型基金分别连续流出港股以及中概股市场,而南向资金却依然逆势攀升

资料来源:EPFR, 万得资讯, 中金公司研究部;数据截止2022年4月1日

图表5:BoP口径下,中国权益资产日度流出规模创2005年以来新高

资料来源:IIF,中金公司研究部;数据截止2022年4月1日

图表6:从外资机构对于海外中资股持股占总市值数据来看近期同样有所下降

资料来源:彭博资讯,中金公司研究部;数据截止2022年4月1日

图表7:挪威主权财富基金中国股票持股数量与整体持股市值在2021年均有所下降

资料来源:Norges Bank年报, 中金公司研究部;数据截止2022年4月1日

图表8:投资于新兴市场的海外主动型基金(EPFR口径)目前已经低配海外中资股

资料来源:EPFR, 中金公司研究部;数据截止2022年4月1日

图表9:当前MSCI新兴市场指数中,中资股占比约为27%

资料来源:彭博资讯,中金公司研究部;数据截止2022年4月1日

图表10:从港股通标的中介持股层面来看,国际中介持股当前能占到整体市值的43.7%

资料来源:万得资讯, 中金公司研究部;数据截止2022年4月1日

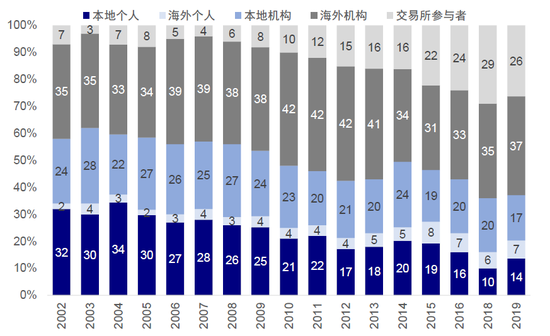

图表11:港股市场海外和本地交易额占比差距逐渐拉大

资料来源:港交所,中金公司研究部;数据截止2022年4月1日

图表12:海外交易额中,中国资金占比逐年提升

资料来源:港交所,中金公司研究部;数据截止2022年4月1日

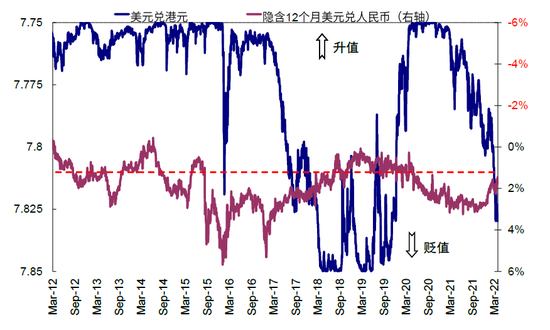

图表13:近期港元对美元贬值压力明显

资料来源:彭博资讯,中金公司研究部;数据截止2022年4月1日

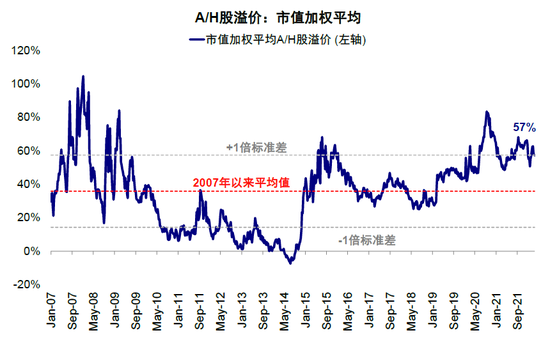

图表14:A/H溢价自年初小幅回落后重回高位,基本处于长期历史均值一倍标准差以上

资料来源:万得资讯,中金公司研究部;数据截止2022年4月1日

图表15:股票回购加速往往预示中期市场可能企稳反弹

资料来源:彭博资讯, 中金公司研究部;数据截止2022年4月1日

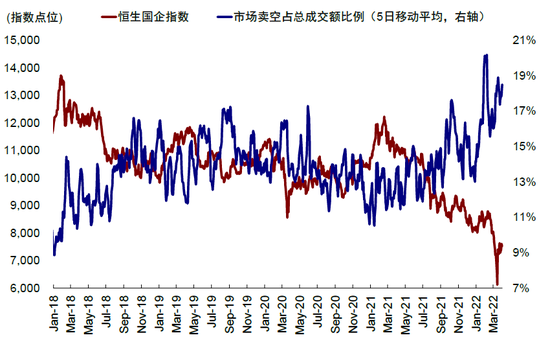

图表16:港股市场卖空成交占比仍处于高位

资料来源:彭博资讯, 中金公司研究部;数据截止2022年4月1日

图表17:港股通成交额占港股成交额比例逐年提升

资料来源:彭博资讯, 万得资讯, 中金公司研究部;数据截止2022年4月1日

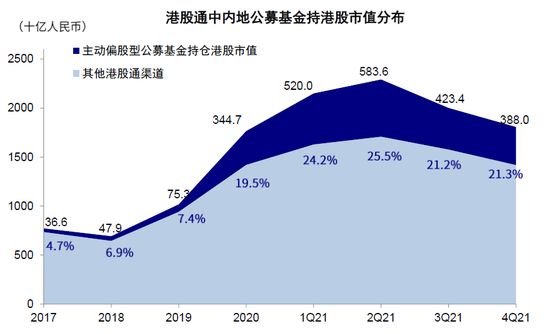

图表18:港股通中内地公募基金持股市值占比约为21.3%

资料来源:彭博资讯, FactSet, 万得资讯, 中金公司研究部;数据截止2022年4月1日

图表19:市场急大跌后的表现

资料来源:万得资讯,中金公司研究部;数据截止至2022年4月1日

(本文作者介绍:在中金和高盛等金融机构从事市场和经济研究。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。