文/意见领袖专栏作家 蒋飞

核心观点

3月,美国制造业PMI指数回落。俄乌冲突导致新出口订单增速放缓,是制造业PMI回落的主要原因。供应问题仍然存在,原材料进口不足限制产能扩张。美国消费需求持续旺盛,支撑制造业PMI指数在4月反弹。美联储二季度大幅加息后,制造业才会真正形成下行趋势。

数据

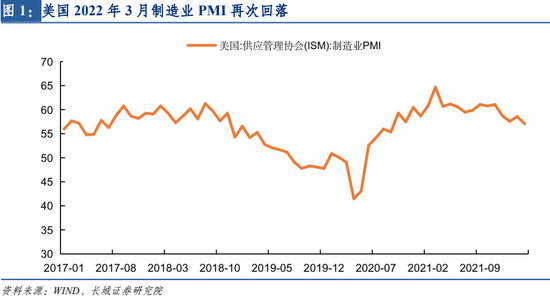

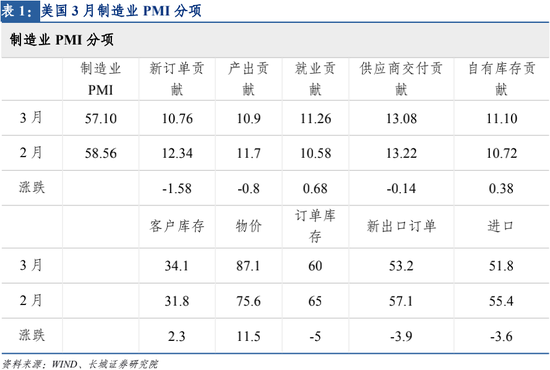

3月,美国制造业PMI指数57.1%,较上月降低1.5个百分点,为2020年10月疫情后经济复苏以来的最低值。新订单指数从2月的61.7%大幅下降至3月的53.8%,直接拉低3月制造业PMI指数1.58个百分点。新出口订单指数53.2%,较上月下降3.9个百分点。产出指数54.5%,较上月下滑4个百分点,为2020年6月经济复苏以来的最低值。

要点

3月美国制造业PMI回落反应了俄乌冲突对美国新出口订单的影响。3月,国际局势恶化,大宗商品价格剧烈波动,国际贸易商避险情绪提升,国际订单减少。俄乌冲突对全球制造业造成了广泛的短期冲击。随着局势和缓,外需回暖,同时美国内需消费持续旺盛,4月PMI指数或将反弹。

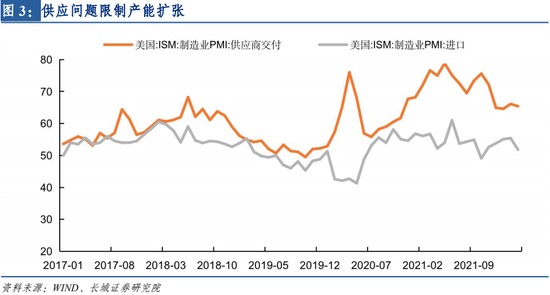

供应问题继续限制产能扩张。3月,美国就业指数56.3%,较上月增长3.4个百分点。在就业好转的背景下,产出指数54.5%,为22个月以来最低值。供应问题限制了产能扩张。第一,俄乌冲突影响了国际货运。其次,作为美国重要贸易伙伴,中国因疫情防控减产甚至停产,也影响了美国进口材料的供应。

市场稳定后,外需修复,内需强劲,4月美国制造业PMI或将再次反弹。在美联储大幅加息抑制内需,个人消费支出呈现拐点之后,制造业才会真正形成下行趋势。伴随着高通胀,美国经济或将在下半年进入“滞胀”。

1、外需减速,美国3月制造业PMI回落

1.1、美国3月制造业PMI再次减速

美国3月制造业PMI指数57.1%,较上月降低1.5个百分点,为2020年10月疫情后经济复苏以来的最低值。美国制造业PMI指数仍运行在荣枯线以上,属于经济扩张阶段,但增速开始回落。从季节性角度看,历史数据显示1月至3月是美国制造业在圣诞假期后的恢复期,制造业PMI指数会持续走强。但是今年3月美国制造业PMI指数受到俄乌冲突的不利影响提前一个月回落。不过美国内需持续旺盛,短期内还将支撑制造业再次反弹。随着俄乌冲突和缓,国际贸易恢复,外需也将修复,预计4月美国制造业PMI将反弹。制造业的回落趋势在美联储二季度大幅加息之后才会形成。

供需两端同时放缓,物价继续大幅增长。在制造业PMI分项中,新订单指数和产出指数都明显回落,供给和需求两端增速同时放缓。3月是美国的招工潮,就业指数56.3%,较上月增长3.4个百分点,符合季节性规律。供应商交付效率小幅回落,限制了产出的扩张。客户库存也即产成品库存受订单增速放缓影响而有所好转,但依旧处在低位,企业仍有增产扩能的意愿。3月制造业物价指数87.1%,较上月增长11.5个百分点,为9个月以来的最高值。原材料价格已连续第22个月增长,美国制造业成本提升。由于3月美联储仅加息25bp,对通胀的遏制力度非常微弱,预计3月物价指数还将继续增长。

1.2、美国3月新出口订单指数大幅回落

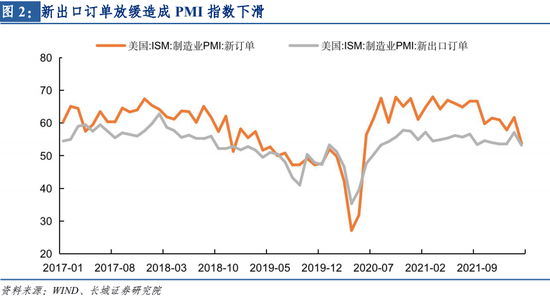

新出口订单增速放缓是3月制造业PMI指数下滑的主要原因。制造业PMI新订单指数从2月的61.7%大幅下降至3月的53.8%,直接拉低3月制造业PMI指数1.58个百分点。从订单结构看,3月新出口订单指数53.2%,较上月下降3.9个百分点。在《美国PMI或将受俄乌战争拖累——美国2月份PMI点评 || 蒋飞、李相龙》中,我们指出,美国2月制造业PMI指数增长主要依赖于出口订单增多。美国外需持续强劲,出口订单连续21个月保持增长。不过一旦出口订单指数回落,就会导致制造业PMI指数回落。3月,美国外需主要受到俄乌冲突影响,由于局势的不确定性,国际贸易商处于观望状态。随着局势和缓,出口订单将逐渐恢复。

1.3、供应问题限制产出扩张

贸易制裁叠加中国疫情加剧供应链问题,限制产能扩张。在就业好转的背景下,美国制造业PMI产出指数却从2月的58.5%下降至3月的54.5%,降幅明显。即使新订单增速放缓,但是由于长期订单积压,以及客户库存指数在34.1%的低位,也就是产成品库存仍不足,企业主观上还是需要扩大产能。但供应链问题限制了产出的扩张。一方面,俄乌冲突影响了全球货运和大宗商品价格。另一方面,做为美国重要的贸易伙伴,中国为了防控疫情,部分省市减产甚至停产,影响了美国进口材料的供应。因此,供应问题限制了美国产能的扩张。

1.4、俄乌冲突拖累全球制造

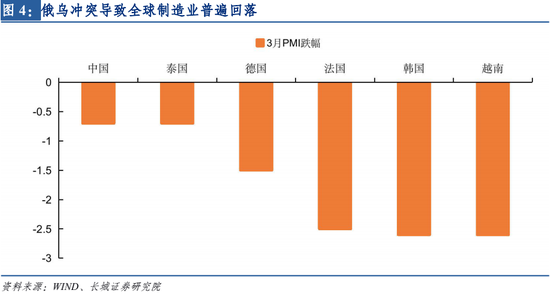

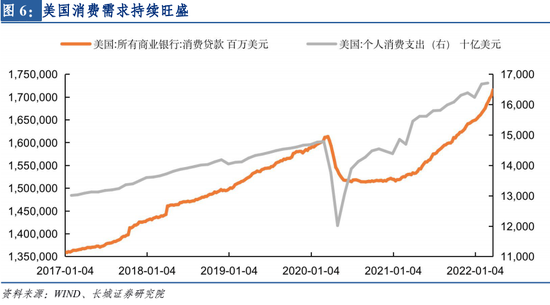

俄乌冲突导致3月全球制造业PMI普遍回落,但美国内需仍强劲,支撑制造业反弹。除了美国之外,中国、韩国、东南亚的越南、泰国和欧洲的德法制造业PMI指数均在3月回落。其中,中国叠加疫情影响,制造业PMI指数跌破荣枯线。俄乌冲突对全球制造业形成了覆盖面较广的短期冲击,大宗商品价格的剧烈波动使得企业避险情绪提升,造成国际订单减少。因此,美国制造业的3月回落主要是受到国际因素的影响。美国自身的消费仍然旺盛,消费信贷和个人消费支出都呈上涨趋势。强劲的消费需求会支撑美国制造业4月反弹。

2、下半年美国经济进入“滞胀”

2.1、ISM和Markit趋势差异

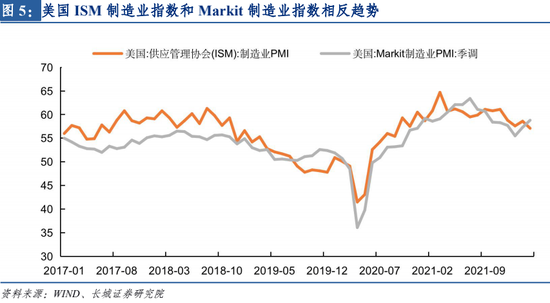

3月,美国ISM制造业PMI指数和Markit制造业指数呈现出相反的趋势。ISM制造业PMI指数57.1%,回落1.5个百分点,而Markit制造业PMI指数58.8%,增长1.5个百分点。ISM为等权重PMI指数,而Markit制造业PMI指数给予新订单和产出更高的权重,但即使以相同权重计算,ISM和Markit制造业PMI指数也仍表现出相反趋势。造成差异的主要原因有两点。第一,调查采访的对象企业不同。ISM制造业PMI由美国供应管理协会发布,调查企业主要是协会成员,一般而言是大型跨国贸易企业。而Markit调查的企业范围更广。第二,ISM调查问卷是询问企业在全球工厂的运营情况,而Markit调查仅针对美国工厂。因此ISM制造业指数受国际影响更多。而Markit制造业指数更反应美国本土中小制造业的经营。

2.2、美国制造业4月或将反弹

市场稳定后,外需修复,内需强劲,4月美国制造业PMI或将反弹。美国3月制造业PMI指数回落的大部分原因是俄乌冲突造成的短期冲击。随着俄乌局势和缓,冲击的影响将逐渐减弱。国际贸易将在4月开始恢复正常,出口订单将增加,供应问题也会缓解。我们在二季报中认为,美国的消费需求依然旺盛,因此美国制造业PMI还将反弹。美联储3月加息幅度较小,对抑制需求的作用有限,我们认为在5、6月美国大幅加息之后,制造业PMI指数才会真正形成回落趋势。

2.3、下半年美国经济或将“滞胀”

美联储二季度加息提速,下半年经济进入“滞胀”。在2月美国制造业PMI点评中,我们认为,美国经济增长势能逐渐减弱,风险因素增多,有随时恶化的可能。3月,美国制造业PMI指数回落1.5个百分点,跌幅超过市场预期。我们预计,美联储将在5月和6月分别至少加息50bp,三季度还将继续加息150bp。根据美国亚特兰大联储的经济预测模型,美国2022年一季度实际GDP环比增长1.5%,远低于2021年四季度环比增速6.9%。下半年,随着美联储加息提速,美国经济增速会再次放缓,或将进入经济停滞而通胀上行的“滞胀”阶段。

风险提示

俄乌局势恶化、国际大宗商品价格波动、美联储超预期加息、信用事件集中爆发。

(本文作者介绍:长城证券首席宏观分析师,专注大类资产配置)

责任编辑:李琳琳

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。